En bygning er ny, når leveringen sker inden første indflytning, dvs. før bygningen tages i brug. Det betyder, at en bygning, der er færdiggjort til indflytning, men som ikke er taget i brug, vedbliver med at være ny.

En bygning er ligeledes ny, når den er taget i brug (efter første indflytning), på dagen for første levering af bygningen, når leveringen sker mindre end fem år efter bygningens færdiggørelse.

Sidstnævnte kriterium på en ny bygning skal sikre, at sælger ikke har mulighed for at undgå at betale moms af levering af nye bygninger ved at sørge for, at bygningen tages i brug inden første levering, hvorpå bygningen umiddelbart kan sælges uden moms.

Hvis en del af en ny bygning har været i brug i mere end fem år og en del ikke har været i brug, skal salgsprisen for ejendommen fordeles mellem den del af ejendommen, der er momspligtig, og den del af ejendommen, der er momsfritaget.

Fra hvilket tidspunkt regnes femårsfristen?

Femårsfristen regnes fra færdiggørelsen af arbejdet, når første levering af bygningen sker efter første indflytning.

Ved "færdiggørelse" forstås i denne forbindelse, at byggeriet har nået det stadie, hvor ejendommen definitivt kan anvendes til det formål, den er beregnet til.

Det vil bero på en konkret vurdering i hvert enkelt tilfælde, hvornår graden af færdiggørelse er sådan, at bygningen kan anses for færdiggjort.

Hvad forstås ved indflytning?

Ved "indflytning" forstås, at bygningen er taget i brug til det formål, den er bestemt til, og hvortil der er givet tilladelse til byggeriet i henhold til byggelovgivningen. Fx vil anvendelse af bygninger som "prøvehuse" til fremvisning for potentielle købere, ikke være taget i anvendelse på en sådan måde, at der kan anses for at være være sket indflytning.

Tidspunktet for ejendommens færdiggørelse og ejers/lejers indflytning vil ikke nødvendigvis være det samme. Indflytning kan således konkret ske før ejendommens færdiggørelse. Femårsfristen skal regnes fra færdiggørelsen, baseret på de objektive forhold vedrørende ejendommen. Ejers/lejers subjektive vurdering af ejendommens anvendelighed til eksempelvis beboelse har dermed ikke betydning.

Anden og efterfølgende leveringer

Ved anden og efterfølgende leveringer, der sker inden for fem år fra bygningens færdiggørelse, er bygningen også ny, hvis leveringen sker, inden bygningen har været i brug ved indflytning i en periode på to år, og første levering af bygningen er omfattet af momslovens § 29, stk. 3, om handel mellem interesseforbundne parter.

Der anses at være et interessefællesskab mellem en leverandør og en modtager i følgende tilfælde:

1) Leverandør og modtager er nært forbundet gennem familie eller andre nære personlige bindinger.

2) Leverandør og modtager er nært forbundet gennem retlige, ledelsesmæssige eller medlemsmæssige bindinger.

3) Leverandør eller modtager har økonomisk interesse i den anden parts virksomhed eller ejendom.

Hvis en del af en ny bygning har været i brug i mere end to år, og en del ikke har været i brug, skal salgsprisen for ejendommen fordeles mellem den del af ejendommen, der er momspligtig, og den del af ejendommen, der er momsfritaget.

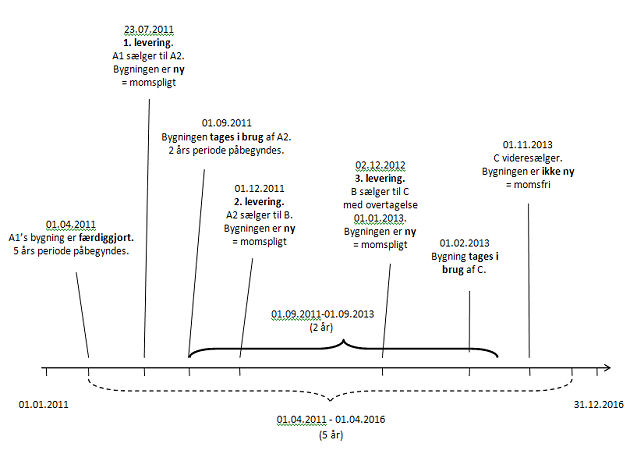

Eksempel

En virksomhed, A1, opfører en bygning på egen grund med henblik på salg. Virksomheden har fradragsret for momsen af byggeriet. Se afsnit 7.1.

Byggeriet er færdiggjort den 1. april 2011. Den 23. juli samme år sælger A1 bygningen med tilhørende grund til A2, der er et datterselskab. Da der er tale om salg af en bygning inden første indflytning, og da salget sker i sælgers egenskab af afgiftspligtig person, skal sælger betale moms af leveringen af bygningen.

A2 tager bygningen i brug ved indflytning den 1. september 2011 henhold til en lejeaftale med virksomhed B som lejer. Derefter sælger A2 ejendommen til B den 1. december 2011. Ejendommen er stadig ny på dette tidspunkt, da salget finder sted inden for fem år fra færdiggørelsen, og da bygningen ikke har været i brug ved indflytning i en samlet periode på to år. A2 skal betale moms af levering af bygningen til B.

Den 2. december 2012 videresælger B bygningen til C med overtagelse den 1. januar 2013. Da salget finder sted inden for fem år fra færdiggørelsen, første levering var til en med sælger A1 interesseforbunden virksomhed, og bygningen ikke har været anvendt i en samlet periode på to år, skal B betale moms af leveringen af bygningen.

C tager bygningen i brug ved indflytning den 1. februar 2013. Derefter sælges bygningen den 1. november 2013. Da bygningen nu har været anvendt i mere end to år inden for fem år fra tidspunktet for færdiggørelsen, er ejendommen ikke længere ny, og salget er derfor momsfrit.

Da virksomhed C forudsættes at have haft ret til helt eller delvist fradrag for den betalte moms ved købet af ejendommen i år tre, skal C foretage regulering af købsmomsen efter reglerne om investeringsgoder. Den tiårige reguleringsperiode for fast ejendom begynder i år 2013. Se Den juridiske vejledning, afsnit D.A.11.7.4.7 om reguleringsperioden. Se tillige afsnit 7.3.