Anskaffelsessummer og anskaffelsestidspunkter

De af det indskydende selskabs aktiver og passiver, der

- bliver tilknyttet det modtagende selskabs faste driftssted i udlandet, og

- som ikke i forvejen er omfattet af dansk beskatning

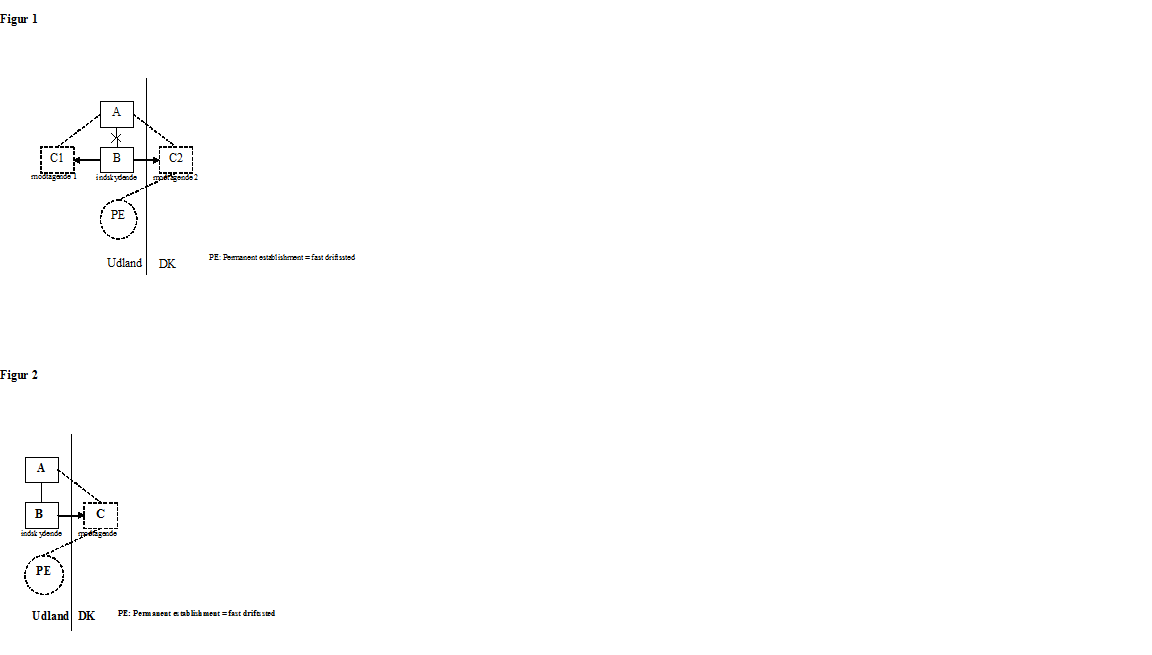

anses ved opgørelsen af det modtagende selskabs skattepligtige indkomst her i landet for anskaffet til de anskaffelsessummer og anskaffelsestidspunkter, der er angivet i SEL § 4 A, stk. 1 og 2 og i SEL § 8 B. Se FUL § 15 b, stk. 1, 10. pkt. Se figur 1 om ophørsspaltning og figur 2 om grenspaltning.

FUL § 15 b, stk. 1, 10. pkt., har virkning for indkomstår, der er påbegyndt efter den 9. oktober 2003. For afskrivningsberettigede aktiver, der er erhvervet inden den 9. oktober 2003, anvendes de hidtidige anskaffelsessummer og anskaffelsestidspunkter. Ved fastsættelse af anskaffelsessummer og anskaffelsestidspunkter for afskrivningsberettigede aktiver, som erhverves den 9. oktober 2003 eller senere, anvendes bestemmelserne i SEL § 8 B og § 31, stk. 6. Se Lov nr. 1215 af 27. december 2003 § 4, stk. 1-2. SEL § 31 er ophævet ved lov nr. 426 af 6. juni 2005.

Se også

Se LV Selskaber og aktionærer, afsnit S.D.4.4 for en beskrivelse af overgangsregler.