Indhold

Afsnittet handler om, at der foretages en yderligere ansættelse af grundværdien, når en grund ændrer karakter som følge af faktiske eller retlige forhold.

Afsnittet indeholder:

- Generelle regler

- Matrikulære ændringer

- Ændret anvendelse eller planforhold

- Nyopståede ejendomme.

Generelle regler

Når der indtræder en faktisk eller retlig hændelse omfattet VUL § 33, stk. 16 - 18, foretages en yderligere ansættelse af grundværdien efter fradrag for forbedringer og reduktion for fritagelser for grundskyld. Den yderligere ansættelse sker enten i forbindelse med den almindelige vurdering eller ved omvurdering efter VUL § 3 og meddeles sammen med denne.

Eksempel

En fejl begået ved en omberegning af grundværdien (fx. et landbrugsareal der fejlagtigt er ansat til m²pris) kan ved en efterfølgende omberegning, hvor der er en omberegningsgrund, rettes, således at landbrugsarealet ansættes til ha-pris.

Tilsvarende gælder ikke ved efterfølgende omberegning af ejendomsværdien. Her kan vurderingsmæssige fejl ikke rettes ved en efterfølgende omberegning.

Der er klageadgang over værdiansættelsen. De omberegningsårsager der findes i VUL § 33, stk. 16-18 findes også i VUL § 3. Det betyder, at hvis der indtræder en omberegningsgrund, udtages ejendommen til årsomvurdering med overvejelse om den almindelige grundværdi skal ændres.

Omberegninger her er ikke et eller flere faste basisår. Som det er tilfældet med ejendomsværdi efter VUL § 33, stk.13 - 15 (2001/2002). Der finder heller ikke nogen udskydelse af virkningen til et eventuelt salg. Her træder omberegningen i alle tilfælde i kraft med det samme eller første gang ansættelsen skal bruges i forbindelse med grundskyldsberegningen.

Undtagelse

Dækningsafgiften berøres ikke af loftet over grundskylden. Så dækningsafgiften opkræves altid af den dækningsafgiftspligtige forskelsværdi, der er ansat for det pågældende år.

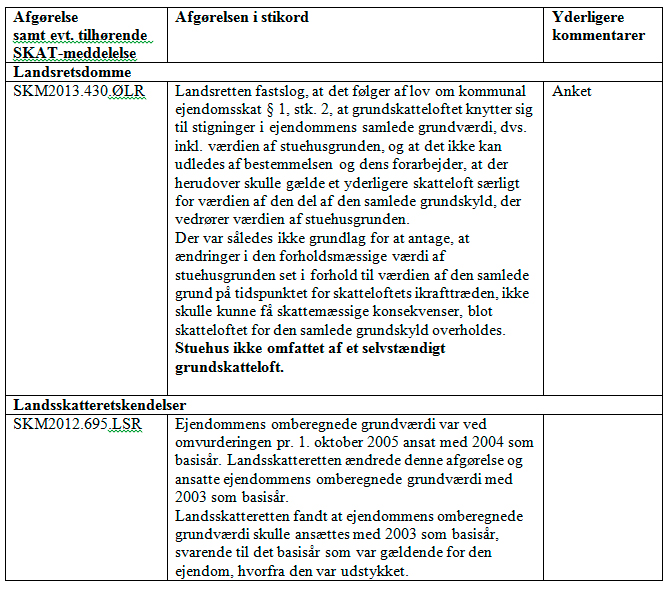

Der beregnes ikke særskilt skatteloft for stuehusgrundværdi. Det vil sige, at der ikke gælder et yderligere skatteloft, særligt for værdien af den del af den samlede grundskyld, der vedrører stuehusgrunden. Se SKM2013.430.ØLR.

Den yderligere ansættelse træder ikke i stedet for den oprindeligt foretagne grundværdiansættelse.

Den værdi, der skal omberegnes er netop den værdi, der aktuelt beskattes i det år, ejerne modtager meddelelse om omberegningen. Der vil altså væresammenhæng mellem den vurdering, SKAT omberegner, og den grundværdi, der aktuelt betales grundskatter af. beskattes.

Omberegningen skal foretages ved de almindelige vurderinger eller årsomvurderinger. Der er overensstemmelse med VUL § 33, stk.16 - 18 og årsomvurderingsgrundene i VUL § 3. Hvis der indtræder en omberegningsgrund skal ejendommen af samme grund udtages til årsomvurdering.

Fælles for omberegningerne er, at SKAT foretager en omberegning, hvor det er ejendommens aktuelle matrikulære eller planmæssige status, der tages udgangspunkt i. Ved omberegning anvendes det seneste vurderingsår, hvor grundværdien udgjorde den afgiftspligtige grundværdi. Niveauet fastsættes efter den værdi, der var gældende i dette vurderingsår.

Eksempel

Der tages udgangspunkt i en grund, hvor der i 2012 indtræffer forhold der gør, at der skal laves en ny omberegnet grundværdi. Den omberegnede grundværdi skal herefter beregnes ud fra det vurderingsniveau, der var gældende det seneste år, hvor grundværdien udgjorde den afgiftspligtige grubdværdi, dvs. at der blev betalt grundskatter efter den faktiske grundværdi og ikke efter grundskatteloftværdien. (Grundskatteloftværdien er grundværdien i 2001, reguleret med de stigninger, der årligt fastsættes af finansministeren med tilslutning fra Folketingets Finansudvalg i henhold til VUL § 3, ifølge hvilken bestemmelse stigningen maksimalt kan udgøre 7 %).

For nærværende ejendom medførte de stigninger, der fremgår af Ejendomsbeskatningslovens § 1, stk. 3, at grundskatteloftværdien for første gang i 2009 oversteg grundværdien, således at der i 2009 blev betalt grundskatter efter grundværdien.

Det vurderingsår, der herefter skal anvendes for den omberegnede grundværdi, er herefter 2009, og det er det vurderingsniveau der var gældende i 2009, der skal lægges til grund. Den omberegnede grundværdi i 2009 er herefter den grundværdi, der skal lægges til grund for de fremtidige reguleringer efter Ejendomsbeskatningslovens § 1, stk. 3.

Matrikulære ændringer

Ejendomme, der har gennemgået matrikulære ændringer siden sidste vurdering, skal have foretaget en ny yderligere ansættelse. Det er typisk tilfældet, når Geodatastyrelsen i løbet af perioden har approberet matrikelændringen. Der kan både være tale om

- ændringer, der er approberet i løbet af året, og

- ændringer i forbindelse med ekspropriationer eller jordfordelingssager.

Særligt om ejerlejligheder

Når der sker ændringer i samtlige ejerlejligheders fordelingstal, skal der også foretages en ny yderligere ansættelse af moderejendommens grundværdi. Baggrunden herfor er, at ansættelsen af de enkelte ejerlejligheders grundværdi sker ved fordeling af moderejendommens grundværdi. Se VUL § 16. Fordelingen sker med udgangspunkt i de fordelingstal, der er fastsat for ejerlejlighederne. Ændres det fordelingstal, opstår der en ny situation, og derfor skal der foretages en ny yderligere ansættelse af grundværdien efter de nye fordelingstal.

Bemærk

Hvis ændringen af fordelingstallene kun påvirker nogle af ejerlejlighederne indbyrdes, er det kun grundværdierne for de berørte ejerlejligheder, der skal omberegnes ved en ny yderligere ansættelse.

Ændret anvendelse eller planforhold

Der skal foretages en ydereligere ny ansættelse, når der sker en ændring af anvendelsen eller planforhold.

En ejendom kan fx ændre status fra landbrugsejendom (05) til beboelse (01). Ved dette skift, ændres princippet for fastsættelsen af grundværdien, uden at der sker planmæssige ændringer i det område ejendommen ligger i.

Bemærk

Tilladelse til råstofindvending er ikke en planmæssig ændring, og det medfører ikke i sig selv omberegningsgrund, der udløser en yderligere ansættelse. Bebyggelse eller byggemodning af en tom grund er heller ikke i sig selv omberegningsgrund, der udløser en yderligere ansættelse.

Definition

Begrebet ændrede planforhold omfatter både det tilfælde,

- hvor en ejendoms zonestatus ændres, og

- hvor en lokalplan indebærer, at en ejendom kan anvendes på en anden måde.

Bemærk

En ny yderligere ansættelse kan kun komme på tale, når ejendomsværdien eller grundværdien antages at være steget eller faldet som følge af ændrede planforhold.

SKAT bliver opmærksom på planændringer via kommune- og lokalplaner. SKAT skal i forbindelse med alle planændringer tage stilling til, om der skal ske vurderingsmæssige ændringer, fordi planen er blevet ændret. Finder SKAT, at vurderingen skal ændres som følge af den ændrede plan, skal der også ske en yderligere ny ansættelse af det seneste beregningsgrundlag for grundværdien.

Nyopståede ejendomme

For nyopståede ejendomme skal der ved vurderingen foretage en yderligere ansættelse af grundværdien.

Ejendomme, der frastykkes

Ved frastykning ansættes grundværdien i det basisniveau, som gælder for den ejendom, som grundstykket er udstykket fra. LSR har ved kendelse af 30. august 2012, SKM2012.695.LSR afgjort, at dette også gælder, selv om den udstykkede ejendom vurderes i ulige år og udstykningsejendommen i lige år. Dette gælder selv om der ikke foreligger sammenlignelige vurderinger i basisåret for udstykningsejendommen.

Ejendomme, der aldrig tidligere har været vurderet

Er der tale om en helt ny ejendom, der ikke tidligere har været vurderet, eksisterer der ikke en tidligere vurdering, der kan anvendes ved beregning af loftet. Det kan fx være en ejendom, der hidtil har været undtaget fra vurdering. Derfor skal det basisniveau, der gælder for de omkringliggende ejendomme af den pågældende art, anvendes. Der kan være tale om flere sammenlignelige ejendomme, og disse kan have forskellige basisår.

Oversigt over afgørelser, domme, kendelser, SKAT-meddelelser med videre

Skemaet viser relevante afgørelser på området: