Spørgsmål

- Kan SKAT bekræfte, at egne anparter som fusionsvederlag opfylder betingelserne i fusionsskattelovens § 2, således at fusionen mellem A ApS og Anpartsselskabet B er en skattefri fusion omfattet af fusionsskattelovens bestemmelser?

- Kan SKAT bekræfte, at fusionen mellem A ApS og Anpartsselskabet B ikke udløser beskatning hos nogen af selskaberne efter fusionsskatteloven eller aktieavancebeskatningsloven?

- Kan SKAT bekræfte, at den skattemæssige fusionsdato er den 1. januar 2008 i henhold til fusionsskattelovens § 5?

Svar

- Ja.

- Ja.

- Ja.

Beskrivelse af de faktiske forhold

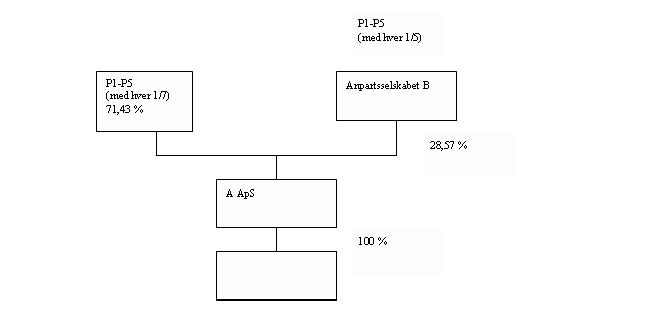

A ApS blev stiftet i 2002 og har en anpartskapital på DKK 133.000, som ejes med hver 1/7 svarende til nom. DKK 19.000 af fem fysiske personer (i alt 71,43 %) og 2/7 svarende til nom. DKK 38.000 af Anpartsselskabet B (i alt 28,57 %).

Anpartsselskabet B blev stiftet i 2007 og har en anpartskapital på DKK 125.000, som ejes med hver 1/5 svarende til nom. DKK 25.000 af de lige nævnte fem fysiske personer.

Såvel A ApS som Anpartsselskabet B har regnskabsår, der følger kalenderåret.

A ApS er 100 % ejer af C A/S.

Ejerstrukturen kan skematisk skitseres således:

Ved fusionen mellem A ApS og Anpartsselskabet B fortsætter det førstnævnte selskab, som herefter benævnes "Det Fortsættende Selskab", hvorimod sidstnævnte selskab, som herefter benævnes "Det Ophørende Selskab", opløses uden likvidation. Spørgers repræsentant har herved vedlagt fusionsplanen. Der er således tale om en omvendt lodret fusion.

Selskabsdeltagerne - i koncerndiagrammet benævnt som P1 -P5 - i Det Ophørende Selskab vederlægges ved fusionen med anparter i Det Fortsættende Selskab. Disse vederlagsanparter udredes til selskabsdeltagerne fra Det Fortsættende Selskabs beholdning af egne anparter, således som Det Fortsættende Selskab erhverver disse ved fusionen.

Det er oplyst, at de 5 personer er søskende.

De påtænkte dispositioner

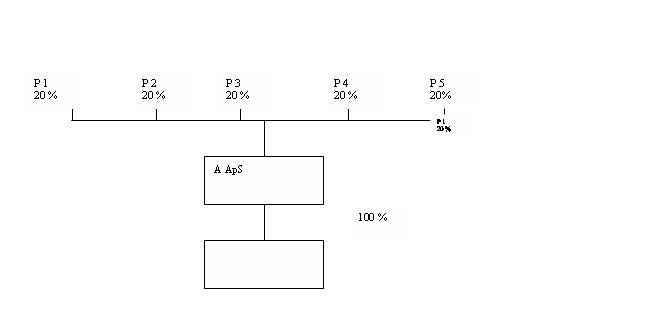

Det Fortsættende Selskab, A ApS, og Det Ophørende Selskab, Anpartsselskabet B, påtænker at fusionere med skattemæssig virkning fra den 1. januar 2008, således at P1-P5 med hver 20 % ejer Det Fortsættende Selskab.

Den påtænkte ejerstruktur kan skematisk skitseres således:

Ad spørgsmål 1

Spørgers repræsentant har anført, at der selskabsretligt er tale om, at Det Ophørende Selskabs anparter i Det Fortsættende Selskab overdrages til Det Fortsættende Selskab og dermed bliver til egne anparter. Disse egne anparter overdrages derefter til P1 -P5 som vederlag i forbindelse med fusionen.

Det følger af fusionsskattelovens § 2, stk. 1, at det er en betingelse for beskatning efter reglerne i denne lov, at selskabsdeltagerne i det indskydende selskab alene vederlægges med aktier eller anparter i det modtagende selskab og eventuelt en kontant udligningssum.

Herom anføres det i ligningsvejledningen 2008-2, afsnit S.D.1.4, at vederlæggelsen kan ske med såvel nyudstedte som allerede udstedte aktier eller anparter, hvorimod det ikke er tilstrækkeligt til at opfylde betingelsen, at selskabsdeltagernes hidtidige aktier eller anparter i det modtagende selskab blot stiger i værdi, jf. også den i TfS 1990.561 LR refererede afgørelse.

I afgørelsen nægtedes tilladelse til skattefri fusion mellem to af anpartshaveren helejede søsterselskaber, da vederlæggelsen til anpartshaveren udelukkende bestod i opskrivning af hans anparter i det modtagende selskab. Anpartshaveren havde for anparterne i det ophørende selskab en negativ anskaffelsessum, hvorfor ligningsrådet fandt, at tilladelsen måtte forudsætte, at anpartshaveren fik udstedt anparter i det fortsættende selskab, således at denne anskaffelsessum kunne knyttes til de nyudstedte anparter.

Det anføres ligeledes i ligningsvejledningen 2008-2, afsnit S.D.1.4, at selskabsdeltagerne i det indskydende selskab også kan vederlægges med egne aktier eller anparter i det modtagende selskab. Det følger således af ligningsvejledningen, at vederlæggelse med egne aktier eller anparter opfylder betingelsen for beskatning efter reglerne i fusionsskatteloven.

Tilsvarende resultat fremgår af SKDM 1971.52, hvor ligningsrådet tillod to banker at fusionere, selvom den ene bank ville anvende egne aktier til fyldestgørelse af aktionærerne i den anden bank. Resultatet støttes også af Skatterådets afgørelse refereret i TfS 2007.1108 SR (SKM2007.555.SR), hvor det implicit anerkendtes, at vederlaget kunne bestå af egne aktier og anparter.

Det er derfor repræsentantens opfattelse, at besvarelsen af spørgsmål 1 må være bekræftende.

Ad spørgsmål 2

Spørgers repræsentant har anført, at det følger af fusionsskattelovens § 8, at det modtagende selskab succederer i det indskydende selskabs retsstilling for så vidt angår anskaffelsestidspunkt, anskaffelsessum og hensigt vedrørende de aktiver og passiver, der er i behold hos det indskydende selskab på tidspunktet for fusionen.

Denne bestemmelse indebærer, at Det Fortsættende Selskab overtager de anparter, som Det Ophørende Selskab besidder i Det Fortsættende Selskab og indtræder i Det Ophørende Selskabs retsstilling. Heri ligger implicit, at Det Ophørende Selskabs afståelse af anparterne ikke beskattes hos Det Ophørende Selskab.

Det Fortsættende Selskab overdrager herefter de modtagne anparter til P1 -P5. Denne overdragelse er ikke omfattet af fusionsskattelovens bestemmelser, jf. Skatterådets afgørelse offentliggjort i TfS 2007.1108 SR. Spørgsmålet er, om overdragelsen af anparterne i stedet medfører en beskatning hos Det Fortsættende Selskab efter reglerne i aktieavancebeskatningsloven.

Da Det Fortsættende Selskab succederer i anparternes anskaffelsestidspunkt, og da Det Ophørende Selskab har anskaffet anparterne i Det Fortsættende Selskab i 2007, er ejertiden for anparterne under tre år, hvorfor en afståelse heraf som udgangspunkt er skattepligtig, jf. aktieavancebeskatningslovens § 8, stk. 1.

Om den aktuelle situation anføres det dog i ligningsvejledningen 2008-2, afsnit S.D.1.4, at

"Et selskabs afståelse af egne aktier eller anparter til dets hidtidige selskabsdeltagere i forhold til deres aktie-/anpartsbesiddelse sidestilles med nytegning."

Da nytegning ikke udløser beskatning, indebærer den citerede passus, at Det Fortsættende Selskab ikke beskattes af sin afståelse af anparterne til P1 -P5.

Det anføres dog videre i ligningsvej ledningen 2008-2, afsnit S.D. 1.4, at

"Afståelse af egne aktier eller anparter til andre end de hidtidige selskabsdeltagere eller til disse i et andet forhold end deres bestående aktie-/anpartsbesiddelse anses som afståelse, der beskattes efter aktieavancebeskatningslovens regler."

Spørgsmålet er herefter, om afståelsen anses for sket til andre selskabsdeltagere end de hidtidige, og om afståelsen er sket i et andet forhold end den bestående besiddelse.

Da P1 -P5 allerede er selskabsdeltagere i Det Fortsættende Selskab, må afståelsen anses for sket til de hidtidige selskabsdeltagere.

Til spørgsmålet om, hvorvidt afståelsen sker i samme forhold som den hidtidige besiddelse, kan anføres, at P1-P5 besidder lige ejerandele i såvel Det Ophørende Selskab som Det Fortsættende Selskab. P1-P5 vederlægges ved fusionen med lige ejerandele i Det Fortsættende Selskab, jf. den ved anmodningen om bindende svar vedlagte fusionsplan. Hver af selskabsdeltagerne P1-P5 ejer med den nuværende struktur 1/7 af Det Fortsættende Selskab og 1/5 af Det Ophørende Selskab, som ejer 2/7 af Det Fortsættende Selskab. Hver af selskabsdeltagerne P1-P5 ejer således samlet 1/5 af Det Fortsættende Selskab, således som ejerforholdet også vil være efter den påtænkte struktur. Der sker således ingen skævdeling mellem Pl-P5.

Repræsentanten har videre bemærket, at der med de nugældende regler ikke er forskel på beskatningen henholdsvis fradragsretten vedrørende unoterede aktier og anparter, alt efter om anparterne er ejet i mere eller mindre end 3 år, jf. aktieavancebeskatningslovens § 12 og 13 samt personskattelovens § 4a, stk. 1, nr. 4. Anparterne i de to selskaber har følgelig samme skattemæssige status for selskabsdeltagerne P1 -P5.

Da Det Fortsættende Selskab succederer i Det Ophørende Selskabs retsstilling, da Det Fortsættende Selskabs afståelse af egne anparter sidestilles med nytegning, da denne afståelse sker til Det Fortsættende Selskabs hidtidige selskabsdeltagere i forhold til deres hidtidige anpartsbesiddelse, og da anparterne i såvel Det Ophørende Selskab som Det Fortsættende Selskab har samme skattemæssige status, er det således repræsentantens opfattelse, at fusionen ikke udløser beskatning hos nogen af selskaberne efter hverken fusionsskatteloven eller aktieavancebeskatningsloven.

Repræsentanten har videre anført, at der ved nærværende påtænkte fusion ikke eksisterer en misbrugsmulighed, idet:

- der ikke sker en værdiforrykkelse mellem deltagerne

- deltagerne ikke påtænker et generationsskifte eller anden form for successiv afhændelse.

Disse punkter uddybes i det følgende.

Ad Værdiforrykkelse mellem deltagerne

Repræsentanten har anført, at det er en betingelse for, at fusionen er omfattet af fusionsskattelovens regler og dermed er skattefri, at ombytningsforholdet fastsættes ud fra handelsværdien.

Dette udgangspunkt er knæsat i aktieavancebeskatningslovens § 36 A stk. 3, hvorimod det ikke tilsvarende følger eksplicit af fusionsskatteloven. Det anerkendes derimod ved fusioner, at udgangspunktet kan fraviges, såfremt det kan dokumenteres, at der ikke sker en forrykkelse af værdierne.

Anparterne i Anpartsselskabet B er anskaffet af de fem deltagere P1-P5. Anskaffelsen fandt sted i april 2007 ved kontant indskud af DKK 125.000 til kurs 100. Anskaffelsestidspunktet for anparterne er således april 2007, ligesom anskaffelsessummen for anparterne er DKK 25.000 for hver P1-P5.

Anparterne i A ApS ejes af henholdsvis P1-P5 med hver 1/7 og Anpartsselskabet B med 2/7. A ApS blev oprindeligt stiftet den x/x- 2002 ved kontant indskud af DKK 126.000 til kurs 111,12, i alt DKK 140.000. Selskabet bar dengang navnet D ApS. Anparterne var ligeligt fordelt på P1-P5, en yderligere bror (P6) samt deres far (F). Hver deltager havde således en anpartsbesiddelse på nominelt DKK 18.000. Der er af repræsentanten herved fremlagt anpartshaverfortegnelse for selskabet. Anskaffelsessummen herfor var DKK 20.000 for hver P1-P6 og F, ligesom det skattemæssige anskaffelsestidspunkt var ved stiftelsen.

Den x/x- 2003 foretog parterne en kapitalforhøjelse på nominelt DKK 7.000 anparter. Der var tale om et apportindskud (skattefri aktieombytning af aktier i et datterselskab) til kurs xxx. Anpartskapitalen udgjorde herefter nominelt DKK 133.000, som var fordelt ligeligt på P1-P6 og F med hver nominelt DKK 19.000 anparter. Den skattemæssige anskaffelsessum for de ved kapitalforhøjelsen udstedte anparter er DKK 39.975 for hver P1-P6 og F. Der er i den forbindelse fremlagt en opgørelse udarbejdet af revisor, hvoraf det også fremgår, at det skattemæssige anskaffelsestidspunkt er den x/x-1989.

Ved aftale af den x/x-2007 overdrog P6 og F deres anparter på nominelt DKK 19.000 hver i D ApS til det af P1-P5 nystiftede Anpartsselskabet B. Købesummen for anparterne var i alt DKK xxx, jf. de til SKAT fremsendte overdragelsesaftaler. Overdragelsen var forårsaget af voldsomme og årelange uoverensstemmelser mellem deltagerne. Overdragelsen kom alene i stand som følge af, at de fem søskende i en konkret situation havde en blokerende indflydelse, som de valgte at benytte sig af. Familien er præget af åbent fjendskab mellem de fem søskende på den ene side og den sjette søn og faderen på den anden side. Der var således ikke tale om en overdragelse mellem interesseforbundne parter, hvorfor de fastsatte værdier ved overdragelsen udtrykker handelsværdierne.

Den 2. maj 2007 ændrede selskabet navn fra D ApS til A ApS.

P1-P5 har såvel ved Anpartsselskabet B som ved A ApS identiske anskaffelsestidspunkter og anskaffelsessummer for en identisk nominel anpartsbesiddelse.

Ved fusionen mellem Anpartsselskabet B og A ApS overføres anparterne i A ApS, som ultimativt ejes af P1-P5, til Pl-P5. Som der også er redegjort for i anmodningen om bindende svar, indebærer denne overførsel ingen afståelse til tredjemand, ligesom afståelsen ikke forrykker det indbyrdes ejerforhold mellem P1-P5. P1-P5 er hver især før fusionen ejer af 1/7 via personligt ejerskab og ejer af 1/5 af 2/7 via Anpartsselskabet B. Disse ejerandele udgør hver især i alt 1/5. Tilsvarende ejerandel vil P1 -P5 hver især have efter fusionen. Med fusionen sker der således ingen forrykkelse af værdierne P1-P5 imellem.

Der kan i den forbindelse henvises til afgørelsen offentliggjort i TfS 2007.1060 SR hvor Skatterådet tiltræder SKATs opfattelse af, at der ikke sker en værdiforskydning aktionærerne imellem i det tilfælde, hvor to søsterselskaber, begge helejet af moderselskabet, fusionerer.

Som der også er redegjort for i anmodningen om bindende svar, er der med de nugældende regler ikke forskel på beskatningen/fradragsretten vedrørende unoterede anparter afhængigt af, om ejertiden er over eller under tre år, jf. aktieavancebeskatningslovens 12-13 idet såvel gevinst som tab medregnes ved opgørelsen af den skattepligtige indkomst. P1-P5 beskattes således af eventuelle aktieavancer, uanset om anparterne afhændes nu eller senere. Der foreligger som udgangspunkt derfor ingen fordel ved at flytte værdier fra yngre anparter til "ældre" anparter.

Dette udgangspunkt kan imidlertid fraviges, såfremt P1-P5 omfattes af en af overgangsreglerne i aktieavancebeskatningsloven. Af overgangsreglerne i aktieavancebeskatningsloven ses alene § 45 A at være relevant. Af denne bestemmelses stk. 1 fremgår det, at der skal opgøres en overgangssaldo, jf. stk. 4 for unoterede anparter. Overgangssaldoen er af revisor for A ApS opgjort til DKK xxx for hver af deltagerne P1-P5, jf. Bilag 3. Fra denne overgangssaldo skal trækkes DKK zzz, som er udloddet udbytte for 2007 til hver af deltagerne P1-P5, jf. aktieavancebeskatningslovens § 45 A stk. 2, 4. pkt., samt revisors opgørelse heraf, således at saldoen på nuværende tidspunkt er DKK æææ.

Da Anpartsselskabet B er stiftet efter den 1. januar 2007 skal der ikke opgøres en overgangssaldo herfor, jf. aktieavancebeskatningslovens § 45 A stk. 4.

Overgangssaldoen er udtryk for det beløb, som deltageren kan udlodde alene med en beskatning på 43 % mod den nugældende sats på 45 %. Når overgangssaldoen én gang er beregnet, ligger denne fast. Hver gang deltageren foretager en udlodning, nedskrives saldoen. Overgangssaldoen er således udtryk for det beløb, som deltageren ved ændringen af skattesatserne kunne have udloddet til sig til den lavere beskatning på 43 %. Opgørelsen af dette beløb er fastlåst, og der er således ikke tale om at der kan overføres yderligere værdier til overgangssaldoen med lavere beskatning til følge.

Det er således repræsentantens klare opfattelse, at der med den påtænkte fusion ikke er mulighed for, at der sker nogen forrykkelse af værdierne - hverken mellem deltagerne P1-P5 eller mellem anparter med forskellig skattemæssig status.

Ad Generationsskifte eller anden afhændelse

Det er P1-P5's plan at fortsætte den fælles drift af virksomheden. Der foreligger således ingen aktuelle planer om at foretage et generationsskifte eller afhænde anparterne til tredjemand.

Der kan i den forbindelse henvises til afgørelserne offentliggjort i TfS 2008.1054 SR og TfS 2007.1055 SR. I begge afgørelser lægger SKAT vægt på spørgers oplysning om, at der ikke vil ske afhændelse af aktierne inden for et bestemt tidsrum, da der ellers vil kunne opnås en utilsigtet skattemæssig fordel. I begge afgørelser består der en potentiel mulighed herfor, da deltagerne er selskaber, hvorfor ejertiden af aktierne er afgørende for en eventuel beskatning. En tilsvarende mulighed består ikke i nærværende sag, da deltagerne er fysiske personer Oplysningen om, at P1 -P5 ikke påtænker at afhænde deres anparter, bør derfor så meget desto mere tillægges betydning i nærværende sag.

Det skal dog for god ordens skyld tilføjes, at P1-P5 ønsker en struktur, hvor de hver især ejer hver deres holdingselskab. Efter fusionens gennemførelse er ønsket derfor at foretage en skattefri aktieombytning af aktierne i C A/S med anparter i et nystiftet selskab. Herefter påtænkes A ApS ophørsspaltet, således at P1-P5 opnår hver deres holdingselskab. Denne omstrukturering indebærer ingen afhændelse til tredjemand eller ændring af Pl-P5's indbyrdes ejerforhold til værdierne.

På baggrund af, hvad der er anført ovenfor, er det repræsentantens klare opfattelse, at der ikke foreligger en risiko for misbrug, således at der ved fusionen opnås utilsigtede skattemæssige fordele.

Repræsentanten finder derfor, at besvarelsen af spørgsmål 2 skal være bekræftende.

Ad spørgsmål 3

Spørgers repræsentant har anført, at det følger af fusionsskattelovens § 5, stk. 1, at datoen for den i forbindelse med fusionen udarbejdede åbningsstatus for det modtagende selskab i skattemæssig henseende anses for fusionsdato, og at det er en betingelse for anvendelsen af reglerne i fusionsskatteloven, at fusionsdatoen er sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår.

Regnskabsåret for det modtagende selskab - Det Fortsættende Selskab - følger kalenderåret, hvorfor skæringsdatoen herfor er den 1. januar 2008. I den vedlagte fusionsplan er fusionsdatoen angivet som sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår, hvorfor betingelsen i fusionsskattelovens § 5, stk. 1, er opfyldt, medmindre forholdet er omfattet af fusionsskattelovens § 5, stk. 2 eller 3.

Fusionsskattelovens § 5, stk. 2, omhandler den situation, at der fusioneres med et skuffeselskab, hvilket ikke er aktuelt i denne konkrete sag.

Fusionsskattelovens § 5, stk. 3, omhandler den situation, at en koncernforbindelse etableres eller ophører i forbindelse med fusionen. Da Det Ophørende Selskab udelukkende ejer 28,57 % af anparterne i Det Fortsættende Selskab, og da Det Ophørende Selskab ikke via en anpartshaveroverenskomst i øvrigt opfylder betingelserne for at være et moderselskab, jf. selskabsskattelovens § 31 C, stk. 2, indebærer fusionen ikke, at der er en koncernforbindelse, der ophører. Da selskabsdeltagerne i Det Fortsættende Selskab er fysiske personer, etableres der ligeledes ingen koncernforbindelse ved fusionen.

Repræsentanten finder derfor, at besvarelsen af spørgsmål 3 må være "ja".

SKATs indstilling og begrundelse

Ad spørgsmål 1

SKAT bemærker at efter fusionsskattelovens § 2, stk. 1, er det en betingelse for at en fusion kan gennemføres skattefrit, at selskabsdeltagerne i det indskydende selskab alene vederlægges med aktier eller anparter i det modtagende selskab og eventuelt en kontant udligningssum.

Den konkrete omvendt lodrette fusion medfører, at det ophørende selskabs (Anpartsselskabet B) besiddelse af anparter i det modtagende, A ApS overdrages til A ApS. Denne transaktion udløser ikke skat som følge af fusionsskattelovens § 11, samtidig med at det af fusionsskattelovens § 8 fremgår, at A ApS succederer i Anpartsselskabet B´s anskaffelsestid og anskaffelsessum for anparterne i A ApS.

Det er intentionen, at A ApS´ egne anparter umiddelbart efter fusionen skal overdrages til selskabsdeltagerne P1-P5, hvor hver selskabsdeltager modtager 76 anparter af nom. DKK 100 á kurs xxx. Det fremgår således af fusionsplanen, at vederlagsanparterne udredes til selskabsdeltagerne P1-P5 i det ophørende selskab fra det modtagende selskabs beholdning af egne anparter erhvervet ved fusionen.

I Skatterådets afgørelse offentliggjort i SKM2007.555.SR udtalte Skatterådet, at "samtidigt med, at fusionen besluttes i de fusionerende selskaber, bliver de aktionærer i et ophørende selskab, der vederlægges med aktier, aktionærer i det fortsættende selskab, jf. aktieselskabslovens § 134 h. Efter denne lov indtræder holdingselskabet som aktionær som en konsekvens af fusionsbeslutningen. I overensstemmelse hermed er der ikke grundlag for i skattereglerne om skattefri fusion at indfortolke en sondring imellem, om vederlæggelsen betragtes som en overdragelse af egne aktier eller som nytegning af aktier."

SKAT finder herefter, at modtagende selskabs egne anparter således kan anvendes som fusionsvederlag i en skattefri fusion, og uden beskatning af det vederlæggende selskab.

SKAT finder derfor, at besvarelsen af spørgsmål 1 er "ja".

Ad spørgsmål 2

SKAT bemærker, at det som anført ovenfor er en betingelse for skattefri fusion, at selskabsdeltagerne i det indskydende selskab alene vederlægges med aktier i det modtagende selskab og eventuelt en kontant udligningssum, jf. fusionsskattelovens § 2.

Ved fusionen mellem A ApS og Anpartsselskabet B indskydes aktiver og passiver tilhørende Anpartsselskabet B i det modtagende selskab, A ApS, og der sker herved vederlæggelse med egne anparter, i alt 380 anparter, nom 38.000 kr., til kurs xxx. Vederlæggelse med egne anparter sker således med en betydelig overkurs.

I relation til deltagerne i det indskydende selskab følger det af fusionsskattelovens § 11, stk. 1, at aktier i det modtagende selskab, som selskabsdeltagerne modtager som vederlag for aktier i det indskydende selskab, ved opgørelsen af den skattepligtige indkomst behandles som om de var erhvervet på samme tidspunkt og for samme anskaffelsessum som de ombyttede aktier.

Ombytningsforholdet i skattefri fusion er ikke eksplicit omtalt i fusionsskatteloven. Ombytningsforholdet i skattefri fusioner er imidlertid omtalt i forarbejderne til L 110 2006-07, bilag 23, hvori Skatteministeriet har udtalt:

"Der er ikke tilsigtet ændringer i de gældende regler og praksis om ombytningsforholdet - heller ikke for så vidt angår skattefri fusion. Udgangspunktet er således, at ombytningsforholdet skal fastsættes til handelsværdi for at den pågældende fusion kan anses for at være omfattet af fusionsskatteloven. Det vil være muligt at få bindende svar om de skattemæssige konsekvenser af et givet ombytningsforhold."

Det fremgår heraf, at udgangspunktet således er, at ombytningsforholdet skal fastsættes til handelsværdi, for at den pågældende fusion kan anses for at være omfattet af fusionsskatteloven.

Dette er tillige fastslået i praksis, jf. SKM2003.574.LSR, hvoraf det er udtalt:

"Ved vurderingen af, om den dagældende bestemmelse i fusionsskattelovens § 2, stk. 1, om skattefri fusion herefter kan anses for opfyldt, må bestemmelsen naturligt fortolkes i sammenhæng med fusionsskattelovens øvrige regler om skattefri fusion. En fortolkning af bestemmelsen, hvorefter handelsværdien i relation til ombytningsforholdet anses at være uden betydning, kan ikke anses at være i overensstemmelse med successionsprincippet ved skattefri fusion."

Det fremgår heraf, at det absolutte udgangspunkt således er, at ombytningsforholdet skal fastsættes ud fra handelsværdier.

Endvidere kan henvises til afgørelsen i SKM2008.281.SR, hvor en person havde forespurgt, om det var foreneligt med vederlagsbestemmelsen i aktieavancebeskatningslovens § 36A, stk. 3, hvis personen alene blev vederlagt med nominelt 5.000 DKK nyudstedte anparter i selskab A, som vederlag for sine anparter i Selskab B, i stedet for nyudstedte anparter svarende til handelsværdi af anparterne i Selskab B. Skatterådet svarede, at vederlæggelse skulle ske til handelsværdien for at opfylde betingelserne for at være en skattefri aktieombytning. I bestemmelsen, § 36 A, er det eksplicit krævet, at det er handelsværdi.

I afgørelserne SKM2008.609.SR (TfS 2008.1054 SR) samt SKM2007.553.SR (TfS 2007.1055 SR) kunne Skatterådet imidlertid bekræfte, at en nærmere beskrevet fusion mellem to søsterselskaber kunne gennemføres som en skattefri fusion efter fusionsskatteloven, uagtet at ombytningsforholdet i fusionen i det konkrete tilfælde ikke skete til handelsværdi.

Når henses til disse afgørelser samt de af repræsentanten i nærværende påtænkte fusion fremlagte oplysninger om de 5 anpartshaveres anskaffelsessum og -tidspunkter for anpartsbesiddelserne i henholdsvis A ApS og Anpartsselskabet B, og idet parterne ikke har aktuelle planer om at foretage et generationsskifte eller afhænde anparterne til tredjemand, finder SKAT, efter en samlet konkret vurdering ikke, at der i den foreliggende situation vil være mulighed for at opnå utilsigtede skattemæssige fordele med fusionen.

Den beskrevne fusion opfylder herefter betingelserne i fusionsskattelovens § 2, således at fusionen mellem A ApS og Anpartsselskabet B kan anses for at være en skattefri fusion omfattet af fusionsskattelovens bestemmelser.

SKATs indstilling er derfor, at besvarelsen af spørgsmål 2 er "ja".

Ad spørgsmål 3

Det fremgår af fusionsskattelovens § 5, stk. 1, at det er en betingelse for anvendelse af fusionsskatteloven, at fusionsdatoen er sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår.

Det er oplyst, at det modtagende selskab, A ApS, har kalenderåret som regnskabsår, samt at fusionsdatoen påtænkes at være 1. januar 2008. SKAT finder derfor, at besvarelsen af spørgsmål 3 er "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.

Svaret er bindende for skattemyndighederne i følgende periode

I 5 år, der regnes fra modtagelsen af svaret jf. SFL § 25, stk. 1.