Det påhviler skattemyndighederne at fastslå, at der er tale om et arrangement med det hovedformål (eller at et af hovedformålene er) at opnå en skattefordel, der virker mod indholdet eller formålet med direktiverne. Skattemyndighederne skal i den forbindelse foretage en objektiv analyse, som bygger på eller tager hensyn til de relevante faktiske forhold og omstændigheder.

►Formålet med såvel moder-/datterselskabsdirektivet, rente-/royaltydirektivet som fusionsskattedirektivet er at hindre både dobbeltbeskatning samt svig og misbrug.◄

Omgåelsesklausulen i LL § 3, stk.1, anvendes for at imødegå arrangementer, der i deres helhed ikke er reelle.

Der kan være tilfælde, hvor enkelte trin i eller dele af et arrangement i sig selv ikke er reelle. Omgåelsesklausulen kan anvendes for at imødegå disse specifikke trin eller dele, uden at dette berører de øvrige reelle trin i eller dele af arrangementet.

Et arrangement eller serier af arrangementer betragtes som ikke reelle, i det omfang de ikke er tilrettelagt af velbegrundede kommercielle årsager, der afspejler den økonomiske virkelighed, jf. LL § 3, stk. 2. Se afsnit C.I.4.1.8.

Hvis skattemyndighedernes objektive analyse af alle relevante faktiske forhold og omstændigheder viser, at et arrangement eller dele heraf er tilrettelagt af velbegrundede kommercielle årsager, der afspejler den økonomiske virkelighed, vil der være tale om en reel disposition, og omgåelsesklausulen vil derfor ikke finde anvendelse.

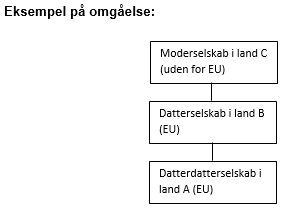

Efter interne regler i land A skal der indeholdes kildeskat på udbytter til moderselskaber, der er hjemmehørende uden for EU. Dette indebærer, at hvis selskabet i land A er ejet direkte af selskabet i land C, skal en eventuel udbytteudlodning kildebeskattes i land A.

I land B er der ikke en tilsvarende regel om indeholdelse af kildeskat på udbytter til moderselskaber uden for EU.

Hvis moderselskabet i land C indskyder et holdingselskab i land B, dvs. mellem A og C, så er det muligt at undgå kildeskatten på udbytter til land C, da moder-/datterselskabsdirektivet ikke tillader kildeskat på udbytter mellem datterselskaber og moderselskaber hjemmehørende i EU, dvs. mellem land A og B.

Hvis hovedformålet eller et af hovedformålene med indskydelsen af selskabet i land B har været at undgå kildeskat på udbytter fra datterdatterselskabet i land A, f.eks. fordi datterselskabet i land B er et såkaldt "postkasseselskab" uden større substans, vil land A kunne nægte datterdatterselskabet fordelene i moder-/datterselskabsdirektivet og indeholde kildeskat på udlodningen med henvisning til omgåelsesklausulen.

Det bemærkes, at der grundlæggende er tale om et gennemstrømningseksempel, som allerede er dækket af reglen i selskabsskattelovens § 2, stk. 1, litra c, da datterselskabet i land B ikke kan anses for at være den retmæssige ejer af udbyttet. Der verserer pt. en række sager ved domstolene om netop dette forhold.