Spørgsmål

Vil A ApS (moderselskab) være omfattet af den nye aktieavancebeskatningslovs § 4A, stk. 3 ved investering i datterselskabsaktier, når mere end 50 % af selskabets aktiver til stadighed er investeret i andet end datterselskabs- og koncernselskabsaktier?

Svar

Se SKATs begrundelse

Spørgers forslag

Nej.

Beskrivelse af de faktiske forhold

A ApS er et selskab stiftet med det formål at investere i børsnoterede værdipapirer, herunder porteføljeaktier, obligationer mv. Selskabet blev stiftet i 2004 med henblik på gennemførelse af investeringer i fællesskab, primært i børsnoterede værdipapirer.

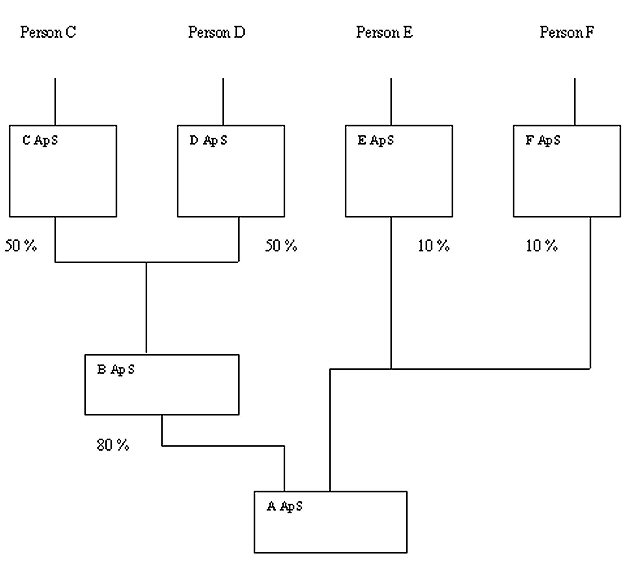

Selskabsstrukturen er illustreret som følger:

A ApS er ejet af tre selskaber:

B ApS er ejet af C ApS og D ApS.

Bag selskaberne står fire anpartshavere, der er brødre og har A ApS som et fælles investeringsselskab.

Ifølge selskabets årsopgørelser for 2005, 2006, 2007 og 2008 var formuen pr. 31. december i de pågældende år investeret som følger:

| |

Værdipapirer |

Aktier G A/S |

Likvide Midler |

Aktiver i alt |

|

2005 |

5.346.487 |

0 |

869.666 |

6.329.423 |

|

2006 |

365.875 |

940.000 |

5.107.626 |

6.527.525 |

|

2007 |

278.850 |

1.200.000 |

5.396.178 |

6.878.208 |

|

2008 |

1.368.336 |

1.150.000 |

4.096.461 |

6.614.797 |

Som det fremgår ovenfor, erhvervede selskabet i 2006 10.000 stk. aktier i G A/S (unoterede aktier) svarende til en ejerandel på 4,42 %.

Selskabets formue har i øvrigt i stort omfang ligget likvidt siden 2006 pga. den finansielle uro. Pr. d. 16.8.2009 var ca. 1/3 af selskabets formue investeret i børsnoterede aktier; ca. ½ i børsnoterede obligationer og den resterende 1/6 i aktierne i G A/S.

Spørgers repræsentant har supplerende fremlagt oversigter over selskabets beholdninger af værdipapirer pr. 17. november 2009, og heraf ses:

- at der er en beholdning af børsnoterede aktier (under 10%'s ejerskab) i Nordnet pr. d.d. på kr. 2.875.000,

- at der er en beholdning af børsnoterede obligationer i Jyske Bank på kr. 3.003.000,

- at beholdningen af aktier i G A/S (4,4 %) er uændret, værdi kr. 1.200.000,

- og at den likvide beholdning (netto) udgør i alt kr. 57.000

I alt aktiver for kr. 7.135.000.

Selskabet har ingen gæld bortset fra de løbende forpligtelser.

Selskabet har intet kontor eller personale, bortset fra en ulønnet bestyrelse og direktion. Person C er direktør og foretager de løbende investeringer i overensstemmelse med den af bestyrelsen godkendte investeringsstrategi.

Baggrunden for denne anmodning er, at A ApS overvejer at øge sin ejerandel i G A/S til 10 % eller alternativt foretage anden investering i datterselskabsaktier, dog vil investeringer i datter- og koncernselskabsaktier altid være mindre end 50 % af de samlede aktiver.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Den nye § 4A i aktieavancebeskatningsloven bestemmer om datterselskabsaktier:

"Stk. 1. Ved datterselskabsaktier forstås aktier, som ejes af et selskab, der ejer mindst 10 pct. af aktiekapitalen i datterselskabet, jf. dog stk. 2-4.

Stk. 2. Det er en betingelse efter stk. 1, at datterselskabet er omfattet af selskabsskattelovens § 1, stk. 1, nr. 1-2 a, 2 d-2 h og 3 a-5 b, eller at beskatningen af udbytter fra datterselskabet frafaldes eller nedsættes efter bestemmelserne i direktiv 90/435/EØF om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor datterselskabet er hjemmehørende.

Stk. 3. Datterselskabsaktierne anses for ejet direkte af moderselskabets selskabsaktionærer omfattet af selskabsskattelovens §‘ i eller § 2, stk. 1, litra a, i tilfælde, hvor

- moderselskabets primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier, jf. § 4B,

- moderselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen og

- mere end 50 pct. af aktiekapitalen i moderselskabet direkte eller indirekte ejes af selskaber omfattet af selskabsskattelovens 1 eller § 2, stk. 1, litra a, der ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i det enkelte datterselskab, og

- aktierne i moderselskabet ikke er optaget til handel på et reguleret marked eller en multilateral handels facilitet.

Stk. 4. Datterselskabsaktier, jf. stk. 1, omfatter ikke konvertible obligationer og tegningsretter til konvertible obligationer."

Ved den nuværende ejerstruktur ejer de 3 holdingselskaber anparter i A ApS og dermed ejerandele i G A/S.

Ved en forøgelse af A ApS´ ejerandel i G A/S til mere end 10 %,opfylder selskabet den nye aktieavancebeskatningslovs § 4A, stk. 1.

A ApS er ikke et traditionelt moderselskab, da dets formål er at investere i porteføljeaktier, obligationer, likvide midler mv. Beholdningen af børsnoterede værdipapirer mv. udgør mindst 50 % af aktiverne. Derved er selskabets primære funktion ikke at eje datter-/koncernselskabsaktier, hvorfor selskabet ikke er omfattet af aktieavancebeskatningslovens § 4 A, stk. 3, nr. 1 og 2.

På baggrund heraf er det spørgerens opfattelse, at A ApS ikke er omfattet af aktieavancebeskatningslovens § 4A, stk. 3, idet mere end 50 % af aktiverne i A A/S (moderselskab) udgør børsnoterede værdipapirer mv., hvorfor mindreend 50 % af aktiver er datter-/koncernselskabsaktier i G A/S (datterselskab).

SKATs indstilling og begrundelse

Der ønskes svaret benægtede på, at A A/S (moderselskab) er omfattet af den nye aktieavancebeskatningslovs § 4 A, stk. 3, ved investering i datterselskabsaktier, når mere end 50 % af selskabets aktiver til stadighed er investeret i andet end datterselskabs- og koncernselskabsaktier.

I aktieavancebeskatningslovens § 4 A, jf. lov nr. 525 af 12. juni 2009, er datterselskabsaktier nærmere defineret som følger:

§ 4 A. Ved datterselskabsaktier forstås aktier, som ejes af et selskab, der ejer mindst 10 pct. af aktiekapitalen i datterselskabet, jf. dog stk. 2-4.

Stk. 2. Det er en betingelse efter stk. 1, at datterselskabet er omfattet af selskabsskattelovens § 1, stk. 1, nr. 1-2 a, 2 d-2 h og 3 a-5 b, eller at beskatningen af udbytter fra datterselskabet frafaldes eller nedsættes efter bestemmelserne i direktiv 90/435/EØF om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor datterselskabet er hjemmehørende.

Stk. 3. Datterselskabsaktierne anses for ejet direkte af moderselskabets selskabsaktionærer omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a, i tilfælde, hvor

- moderselskabets primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier, jf. § 4 B,

- moderselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen og

- mere end 50 pct. af aktiekapitalen i moderselskabet direkte eller indirekte ejes af selskaber omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a, der ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i det enkelte datterselskab, og

- aktierne i moderselskabet ikke er optaget til handel på et reguleret marked eller en multilateral handelsfacilitet.

Af bemærkningerne til loven, jf. L 202 2008-09, forslag til lov om ændring af aktieavancebeskatningsloven og forskellige andre love (Harmonisering af selskabers aktie- og udbyttebeskatning m.v.), fremgår følgende:

Bestemmelsen medfører, at der skal ses bort fra moderselskabet (herefter mellemholdingselskabet). Aktierne skal anses for ejet direkte af mellemholdingselskabets selskabsaktionærer.

Formålet med denne bestemmelse er at hindre, at 10 pct. ejerkravet omgås ved at lave såkaldte »omvendte juletræer«. Ved »omvendte juletræer« forstås ejerstrukturer, hvor en ejerkreds på f.eks. 25 selskaber, der hver ejer 4 pct. af aktierne i »datterselskabet«, indsætter 5 mellemholdingselskaber med fem deltagere i hver mellem ejerkredsen og »datterselskabet«. Ejerstrukturen er herefter, at »datterselskabet« er ejet af fem mellemholdingselskaber, der hver ejer 20 pct. af aktiekapitalen. Hvert af disse mellemholdingselskaber ejes af fem selskaber i ejerkredsen, som har 20 pct. af aktiekapitalen. På denne måde ville ejerkravet på 10 pct. nemt kunne omgås.

Den foreslåede bestemmelse medfører, at hver af de egentlige ejere ejer 4 pct. af aktierne i »datterselskabet«, hvorfor aktiebesiddelsen skal anses for at være en porteføljebesiddelse. Der udløses beskatning efter den foreslåede bestemmelse om porteføljeaktiebeskatning, hvad enten der sker salg af »datterselskabet« eller af mellemholdingselskabet. Endvidere vil udbytter blive anset for modtaget direkte af moderselskabets aktionærer - og dermed være skattepligtige for modtageren, jf. selskabsskattelovens § 2, stk. 1, litra c, eller § 13, stk. 1, nr. 2.

Det fremgår herefter af nærværende sag, at A A/S (moderselskab) vil eje mindst 10 % af aktierne i G A/S. A A/S vil være ejet med 80 % af selskabet B ApS og med 10 % hver af henholdsvis E ApS og F ApS. B ApS vil være ejet med 50 % og 50 % af C ApS og D ApS.

Dermed vil selskaberne, C ApS og D ApS indirekte eje 4 % hver af kapitalen i G A/S, medens E ApS og F ApS hver vil eje 1% af kapitalen i G A/S. Der er dermed tale om porteføljeaktier vedrørende aktiebesiddelsen i G A/S, såfremt aktieavancebeskatningslovens § 4A, stk. 3, finder anvendelse.

Det betyder, at hvis der udloddes udbytte fra G A/S til A ApS, beskattes udbyttet forholdsmæssigt hos de overliggende selskabsdeltagere, C ApS, D ApS, E ApS og F ApS, som skal medtage henholdsvis 4%, 4%, 1% og 1% af udbyttet udloddet fra G A/S til A ApS. Der skelnes ikke mellem udlodning af opsparede midler før og efter 1. januar 2010. Der sker ikke beskatning, når udbyttet videreudloddes fra A ApS og videre til overliggende selskaber, jf. bilag 35 til L 202.

G A/S skal indeholde udbytteskat. Indeholdelse kan kun udelades, hvis det udloddende selskab positivt ved, at der ikke skal indeholdes kildeskat.

Bestemmelsen i aktieavancebeskatningslovens § 4 A, stk. 3 om at datterselskabsaktierne skal anses for ejet direkte af moderselskabets selskabsaktionærer, således at aktierne i "datterselskabet" skal anses for at være en porteføljebesiddelse, med deraf følgende beskatning som porteføljeaktie, gælder imidlertid alene under visse betingelser.

Det er her blandt andet en betingelse, at moderselskabets primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier, jf. § 4 B, samt at moderselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen, jf. § 4 A, stk. 3, nr. 1 og 2.

Af lovbemærkningerne til § 4 A, stk. 3, nr. 1 og 2, jf. lovforslag 202, fremgår det, herom:

"For det første skal mellemholdingselskabets primære funktion være at eje datterselskabsaktier. Dette kan være aktier i et eller flere datterselskaber. Der skal i den forbindelse foretages en konkret vurdering af, hvad der må anses for at være formålet med mellemholdingselskabets eksistens. Mellemholdingselskabet skal i ikke uvæsentligt omfang have anden aktivitet end ejerskabet af datterselskabsaktier - ellers vil værnsreglen finde anvendelse.

For det andet finder bestemmelsen kun anvendelse, hvis moderselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen. Moderselskabet skal udøve en eller anden form for erhvervsvirksomhed for, at bestemmelsen ikke finder anvendelse, og denne erhvervsvirksomhed skal have en tilknytning til aktiebesiddelsen. Selskabet skal også have en fysisk eksistens, dvs. lokaler, personale og udstyr. »Postkasse-« og »skærmselskaber« udøver i denne sammenhæng ikke reel økonomisk virksomhed. Det er således ikke tilstrækkeligt blot at eje datterselskabsaktierne, idet dette ikke er reel økonomisk virksomhed i denne sammenhæng."

Af bemærkningerne til ændringsforslag til L 202, jf. bilag 40, fremgår det videre:

"Herudover foreslås det, at bestemmelsen i § 4 A, stk. 3, præciseres, således at det fremgår, at bedømmelsen foretages for hvert enkelt datterselskab af mellemholdingselskabet, hvis mellemholdingselskabet ejer flere datterselskaber.

Eksempel: Et mellemholdingselskab ejer 40 pct. af aktierne i driftsselskab (D1) og 18 pct. af aktierne i driftsselskabet (D2). Mellemholdingselskabet har to selskabsaktionærer, der ejer 50 pct. hver. Aktierne i D1 skal ikke anses for ejet direkte af de to selskabsaktionærer, idet de begge ejer mere end 10 pct. af aktierne i D1. Derimod skal aktierne i D2 anses for ejet direkte af de to selskabsaktionærer, idet de ved direkte ejerskab kun ville eje 9 pct. af aktierne i D2.

Det kan bemærkes, at bestemmelsen vil finde anvendelse, selvom mellemholdingselskabet udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen i D1, når der ikke udøves reel økonomisk virksomhed vedrørende aktiebesiddelsen i D2."

Af bilag 41 til L 202 fremgår det endvidere:

"Det er blot et krav for skattemæssig anerkendelse af mellemholdingselskabets aktiebesiddelse, at det udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen.

Det egentlige spørgsmål er, om investeringen er selskabsaktionærernes kapitalanbringelse eller mellemholdingselskabets aktive deltagelse i datterselskabet. Det er nødvendigt, at den reelle økonomiske virksomhed vedrører holdingselskabets funktion som aktiebesidder, som jo er holdingselskabets primære funktion - ellers ville kravet kunne omgås ved at lade mellemholdingselskabet have reel økonomisk virksomhed vedrørende en sekundær funktion, der intet har med aktiebesiddelse at gøre. Det skal bemærkes, at en sådan sekundær funktion vil blive beskattet i mellemholdingselskabet efter de almindelige regler for denne funktion.

...

Ved vurderingen af mellemholdingselskabets funktion lægges der vægt på de faktiske/reelle forhold. Det skal vurderes, hvad der reelt er mellemholdingselskabets primære funktion. Det kan derfor ikke bekræftes, at det er tilstrækkeligt, at selskabet efter vedtægterne har et andet formål end ejerskab af datterselskabsaktier.

Hvis mellemholdingselskabets primære funktion er ejerskab af porteføljeaktier og ejerskabet af datterselskabsaktier kun er en sekundær/underordnet funktion, vil reglen ikke finde anvendelse. Ved vurderingen af, om selskabets primære funktion er ejerskab af porteføljeaktier kan der bl.a. ses på, om aktiviteten vedrørende porteføljeaktierne er større end aktiviteten vedrørende "datterselskabsaktierne" samt på volumen og afkastet af de to beholdninger. Ved ligningen skal det kunne sandsynliggøres, at selskabets primære funktion er andet end ejerskab af datterselskabsaktier og koncernselskabsaktier. Det kan ikke bekræftes, at såfremt mellemholdingselskabet udelukkende eller delvist har som funktion, at visse personer skal have medejerskab af koncernen, så finder reglen ikke anvendelse.

Det kan heller ikke bekræftes, at såfremt mellemholdingselskabet har som funktion at optage og servicere gæld til finansiering af købet af aktierne i datterselskabet, så finder reglen ikke anvendelse.

Det er en betingelse, at mellemholdingselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen. Det er derfor heller ikke tilstrækkeligt blot at eje aktier, selvom dette er tilstrækkeligt til, at selskabet anses for at være erhvervsdrivende. Det er heller ikke tilstrækkeligt, at selskabet driver reel økonomisk virksomhed vedrørende en sekundær/underordnet funktion.

Formuleringen i denne anden betingelse svarer til formuleringen, som blev indsat i ligningslovens § 16 H (CFC-beskatning for personer) ved lov nr. 540 af 6. juni 2007. Dette er helt bevidst. Det er en forudsætning for fritagelse for CFC-beskatning, at den skattepligtige kan dokumentere, at selskabet reelt er etableret i den pågældende EU/EØS medlemsstat og dér udøver reel økonomisk virksomhed vedrørende CFC-indkomsten. Kriteriet blev indsat i ligningslovens § 16 H som opfølgning på EF-domstolens dom i Cadbury Schweppes sagen (C-196/04) og skal fortolkes i overensstemmelse med den EU-retlige afgrænsning vedrørende rent kunstige arrangementer/ svig eller misbrug. På denne baggrund er det Skatteministeriet opfattelse, at bestemmelsen er i overensstemmelse med moder- datterselskabsdirektivet.

Der stilles krav om, at selskabet udøver en eller anden form for virksomhed, hvorved der forstås erhvervsmæssig virksomhed. Postkasse- eller skærmselskaber udøver ikke reel økonomisk virksomhed. Der stilles endvidere bl.a. krav om, at selskabet har fysiske lokaler, personale og udstyr. Denne opremsning er dog ikke udtømmende.

Selskabet skal have personale, som har det nødvendige udstyr til at udøve reel økonomisk virksomhed - og der skal være fysiske lokaler til personalet. Det må videre forudsættes, at det er personalet, der rent faktisk udøver den økonomiske virksomhed. Personalet i selskabet skal derfor have den nødvendige ledelsesmæssige kompetence til at udøve den reelle økonomiske virksomhed vedrørende aktiebesiddelsen.

Det afgørende er, at selskabets aktiviteter vedrørende aktiebesiddelsen giver anledning til reel økonomisk virksomhed. Der vil således være reel økonomisk virksomhed i tilfælde, hvor mellemholdingselskabet har egne lokaler til rådighed og har ansat personale til varetagelse af nødvendige administrative opgaver og forvaltning af mellemholdingselskabets investering i datterselskabet ved aktiv deltagelse i bestyrelsesmøder og/eller direktion.

Derimod vil der ikke være reel økonomisk virksomhed i tilfælde, hvor mellemholdingselskabet har outsourcet alle administrative funktioner til en professionel udbyder og er hjemmehørende hos denne (postkasseselskab). Hvor grænsen præcis går, vil afhænge af det konkrete mellemholdingselskab, dets aktiviteter og den/de investering(er), som selskabet har foretaget."

Udfra ovenstående lovbemærkninger kan det herefter ikke bekræftes, at der gælder en "50 %-regel" eller lignende, således at når mere en 50 % af et selskabs aktiver til stadighed er investeret i andet end datterselskabs- og koncernselskabsaktier, finder bestemmelsen i aktieavancebeskatningslovens § 4 A, stk. 3, ikke anvendelse.

Det fremgår derimod af lovbemærkningerne, at der skal foretages en konkret vurdering af mellemholdingselskabets primære funktion, hvor der lægges vægt på de faktiske/reelle forhold, herunder størrelsen af aktiviteten vedrørende porteføljeaktier m.v. ctr. aktiviteten vedrørende "datterselskabsaktierne", volumen heraf og afkastet af de to aktiviteter m.v.

SKAT bemærker herefter, at det i sagen er oplyst, at A A/S er stiftet med det formål at investere i børsnoterede værdipapirer, herunder aktier, obligationer m.v., og selskabet har eksisteret i flere år. Endvidere er der i sagen fremlagt nærmere oplysninger om selskabets formueplacering, hvoraf det fremgår, at der i 2005 var investeret en række midler i værdipapirer, medens formuen i årene 2006-2008 i det væsentligste har bestået i likvide midler, samt en mindre del i aktier i G A/S samt andre værdipapirer, hvilket dog er begrundet med den finansielle uro. Pr. 16.08.2009 var ca. 1/3 af selskabets formue investeret i børsnoterede aktier, ½ i børsnoterede obligationer og den resterende del i G A/S.

Set i det lys finder SKAT ud fra en samlet konkret vurdering ikke, at selskabet, A A/S´ primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier, hvorfor betingelsen i aktieavancebeskatningslovens § 4 A, stk. 3, nr. 1, ikke kan anses for opfyldt. Det er herved henset til, at bestemmelsen i § 4 A er en værnsregel, som har til formål at hindre, at 10 pct. ejerkravet omgås samt sikre mod rent kunstige arrangementer/ svig eller misbrug.

Det bemærkes, at SKAT alene har taget stilling til anvendelsen af aktieavancebeskatningslovens § 4 A, stk. 3, i relation til den af spørgeren fremlagte konkrete beskrivelse af faktiske omstændigheder, hvor det er oplyst, at A ApS påtænker at erhverve 10 % af kapitalen i G A/S. Denne aktiepost vil udgøre ca. 1/3 af aktiverne i A ApS, medens investeringerne i øvrigt må forudsættes at være placeret som hidtil i porteføljeaktier, obligationer m.v. SKAT har herved ikke taget stilling til eventuelle fremtidige andre mulige situationer, herunder såfremt A ApS i større omfang besidder aktier i "datterselskabsaktier", således at selskabets faktiske funktion herved ændres.

SKAT indstiller herefter, at spørgsmålet ikke blot kan besvares med "nej", men alene kan besvares med ovenstående bemærkninger.

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.