Indhold

Afsnittet beskriver, hvordan aktivopgørelsen foretages, hvis et selskab ikke beskattes i hele indkomståret.

Afsnittet indeholder:

- Beskatningsperiode mindre end et år

- Eksempel.

Beskatningsperiode mindre end et år

Hvis et selskab ikke beskattes i hele indkomståret, medregnes aktiver ved aktivopgørelsen efter SEL § 11 B, stk. 5 og 6, i forhold til, hvor stor en del beskatningsperioden udgør af et kalenderår. Grundbeløbet reguleres tilsvarende. Se afsnit C.D.2.4.4.2.3 om grundbeløbet. Der foretages således en forholdsmæssig beregning af aktierne og grundbeløbet, når beskatningsperioden er mindre end et kalenderår.

Et selskab kan have en beskatningsperiode på mindre end et år af flere grunde. Det kan fx være ved etablering/ophør af sambeskatning eller ved indtræden/ophør af skattepligt. Se eksemplet.

Der skal ikke ske en forholdsmæssig nedsættelse/forhøjelse af beregningsgrundlaget, hvis indkomståret afviger fra 12 måneder som følge af omlægning af indkomståret, uden at dette skyldes indtræden/ophør af sambeskatning eller skattepligt.

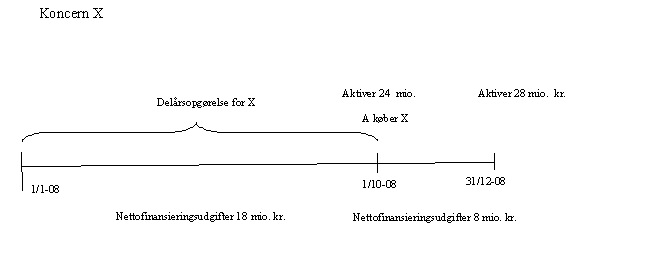

Eksempel

Koncern A køber pr. 1. oktober 2008 hele koncern X. Begge koncerner har kalenderåret som indkomstår. Koncern X skal lave delperiodeopgørelse for perioden 1. januar - 30. september 2008 som følge af det samlede opkøb.

For perioden 1. januar - 30. september 2008 har X nettofinansieringsudgifter på 18 mio. kr. For perioden 1. oktober - 31. december 2008 har X nettofinansieringsudgifter på 8 mio. kr. Den skattemæssige værdi af selskabets aktiver udgør - efter afskrivninger - 24 mio. kr. den 30. september og 28 mio. kr. den 31. december 2008.

Ved opgørelsen af koncern X' aktiver medregnes 24 mio. kr. x 9/12 = 18 mio. kr. Grundbeløbet beregnes til 20 mio. kr. x 9/12 = 15 mio. kr.

Ved opgørelsen af koncern A's nettofinansieringsudgifter for indkomståret 2008 medregnes 8 mio. kr. Ved opgørelsen af koncern A's aktiver medregnes 28 mio. kr. x 3/12 = 7 mio. kr.

|

Koncern X medregner

|

|

|

Nettofinansieringsudgifter

|

18 mio. kr.

|

|

Aktiver (24 mio. kr. × 9/12)

|

18 mio. kr.

|

|

Grundbeløbet (20 mio. kr. × 9/12)

|

15 mio. kr.

|

|

Koncern A medregner

|

|

|

Nettofinansieringsudgifter

|

8 mio. kr.

|

|

Aktiver (28 mio. kr. × 3/12)

|

7 mio. kr.

|

►

I styresignalet SKM2019.617.SKTST har Skattestyrelsen offentliggjort et svar til FSR på et spørgsmål om medregning af en forholdsmæssig andel af aktiverne ved delperioder efter selskabsskattelovens § 11 B, stk. 7. Svaret udgør en praksisændring.

FSR's spørgsmål

FSR rejser spørgsmål i relation til bestemmelsen i selskabsskattelovens § 11 B, stk. 7, der har følgende ordlyd: "Hvis et selskab ikke beskattes i hele indkomståret, medregnes aktiver ved opgørelsen efter stk. 5 og 6 i forhold til, hvor stor en del beskatningsperioden udgør af et kalenderår. Beløbet i stk. 1, jf. stk. 3, justeres tilsvarende".

Endvidere indeholder selskabsskattelovens § 11 B, stk. 8, 4. pkt., følgende bestemmelse: "Hvis et selskab ikke indgår i sambeskatningen i hele indkomståret, medregnes ved opgørelsen efter 1. pkt. selskabets aktiver ved udløbet af delperioden, jf. § 31, stk. 5, i forhold til hvor stor en del delperioden udgør af et kalenderår."

FSR spørger, om der ved frivillig regnskabsomlægning og ved stiftelse eller likvidation af selskaber, hvor indkomståret er kortere eller længere end 12 måneder, skal medregnes en forholdsmæssig andel af aktiverne og en forholdsmæssig andel af beløbsgrænsen svarende til indkomstårets længde.

FSR finder det urimeligt, hvis der ikke skal foretages en forholdsmæssig opgørelse i tilfælde, hvor regnskabsperioden fx er på 15 måneder, således at der medregnes nettofinansieringsudgifter for en 15 måneders periode, mens der kun beregnes afkast af aktiverne for en 12 måneders periode.

FSR synes at mene, at der i alle tilfælde, hvor indkomstårets længde afviger fra 12 måneder, bør foretages en forholdsmæssig opgørelse.

FSR ønsker desuden oplyst, om reglen i selskabsskattelovens § 11 B, stk. 7, har betydning i andre tilfælde end ved flytning af et selskabs hjemsted, og givet fald hvilke andre situationer.

Skattestyrelsens opfattelse

Det er Skattestyrelsens opfattelse, at der alene skal foretages forholdsmæssig beregning af aktiverne og beløbsgrænsen efter selskabsskattelovens § 11 B, stk. 7, når selskabet ikke beskattes i hele indkomståret, hvilket kan være tilfældet ved flytning af selskabets hjemsted til eller fra Danmark. Hvis selskabet beskattes i hele indkomståret, og der således kun foreligger én indkomstperiode, skal der efter bestemmelsen ikke foretages forholdsmæssig beregning, uanset om indkomståret er kortere eller længere end12 måneder. Ved ind- og udtræden af sambeskatning i løbet af et indkomstår skal der dog foretages en forholdsmæssig fordeling på de to delperioder, jf. selskabsskattelovens § 11 B, stk. 8, 4. pkt.

Ved regnskabsomlægning og ved stiftelse og likvidation, hvor der kun er én indkomstperiode i hvert indkomstår, skal der, som loven er formuleret, således ikke foretages en forholdsmæssig opgørelse af aktiverne og beløbsgrænsen.

Skattestyrelsen finder ikke, at det er muligt at foretage en udtømmende oplistning af andre situationer, hvor reglen i selskabsskattelovens § 11 B, stk. 7, kan have betydning.

Afgrænsning af hvilke andre situationer reglen har betydning i, vil kunne fastlægges gennem praksis. Det er således muligt for et selskab at anmode om bindende svar, hvis der opstår tvivl, om hvorvidt en konkret situation er omfattet af reglen.

I den nye EBITDA-regel i selskabsskattelovens § 11 C, stk. 2, 3. pkt., er der dog indført en forholdsmæssig justering af beløbsgrænsen. Se lov nr. 1726 af 27. december 2018.◄

I styresignalet SKM2019.617.SKTST har Skattestyrelsen offentliggjort et svar til FSR på et spørgsmål om medregning af en forholdsmæssig andel af aktiverne ved delperioder efter selskabsskattelovens § 11 B, stk. 7. Svaret udgør en praksisændring.

Se også

Se også SKM2008.240.DEP, hvor Skatteministeriet har kommenteret en henvendelse fra FSR om lov nr. 540 af 6. juni 2007 (CFC-beskatning og indgreb mod kapitalfonde mv.), herunder om SEL § 11 B, stk. 7.