Indhold

Afsnittet beskriver underskudsrækkefølgen i sambeskatning

Afsnittet indeholder:

- Underskudsrækkefølgen i selskabsskatteloven

- Skattestyrelsens vurdering

Se også:

Se også SKM2015.765.SKAT.

Underskudsrækkefølgen i selskabsskatteloven

SEL § 31, stk. 2, 3. - 10. pkt., beskriver, hvordan underskud fremføres ved sambeskatning.

Fremførsel af underskud i en sambeskatning sker i denne rækkefølge:

- Særunderskud. Underskud i et selskab fra perioder inden sambeskatningen kan kun modregnes i overskud i det pågældende selskab.

- Egne underskud fra tidligere år i den aktuelle sambeskatning.

- Fordeling af årets underskud i sambeskatning. Ved negativ sambeskatningsindkomst fordeles underskuddet forholdsmæssigt mellem de underskudsgivende selskaber og fremføres hos det pågældende selskab til modregning for efterfølgende indkomstår.

- Andre selskabers underskud fra tidligere år i sambeskatning (herunder underskud i subsambeskatning).

Før sambeskatningsindkomsten opgøres, modregner hvert overskudsgivende selskab først den del af egne underskud fra indkomstperioder inden sambeskatningen (særunderskud), der kan rummes i indkomstårets positive indkomst. Herved undgås, at et selskab skal betale kompensation for at udnytte underskud i et andet koncernselskab, selv om selskabet har uudnyttede underskud fra tidligere år, ligesom de selskaber, som har (sær)underskud fra tiden før indtræden i sambeskatning, kun kan udnytte disse i selskabets egen positive indkomst. Også selskabets egne underskud modregnes inden sambeskatningsindkomsten opgøres.

Et selskabs underskud fra indkomstperioder inden sambeskatningen kan kun modregnes i selskabets eget overskud. Se SEL § 31, stk. 2, 4. pkt. Det gælder både underskud fra tidligere indkomstår og - hvor koncernforbindelsen etableres i løbet af indkomståret - underskud opstået i indkomståret inden etableringen af koncernforbindelsen. Hvor koncernforbindelsen afbrydes i løbet af indkomståret, kan særunderskud fra tiden efter udtræden af sambeskatning ikke modregnes i overskud opstået, inden afbrydelsen af koncernforbindelsen - heller ikke selv om over- og underskud vedrører samme indkomstår.

Uudnyttet underskud fremføres hos det selskab, hvor underskuddet er opstået. Når selskabet ikke længere indgår i sambeskatningskredsen, kan underskuddet heller ikke længere modregnes i overskud hos de selskaber, som det pågældende selskab tidligere var sambeskattet med. Dette gælder også i de tilfælde, hvor selskabet udgår af sambeskatningen som følge af en solvent likvidation.

Inden for et indkomstår kan underskud i et selskab, der er opstået, mens selskaberne er koncernforbundne, modregnes i overskud i et andet selskab, selv om selskaberne ikke har været koncernforbundne i hele indkomståret. Erhverver fx selskab A med kalenderårsregnskab et andet selskab B pr. 1. juli 2012, kan et eventuelt underskud i B i perioden 1. juli 2012 - 31. december 2012 således modregnes i hele A's indkomst for indkomståret 2012, dvs. perioden 1. januar 2012 - 31. december 2012.

Rækkefølgen for modregning af underskud i sambeskatning (underskudsrækkefølgen) er beskrevet i selskabsskattelovens § 31, stk. 2.

Underskudsrækkefølgen opsummeres således:

Trin 1: Før sambeskatningsindkomsten opgøres, modregner hvert overskudsgivende selskab først den del af egne underskud fra indkomstperioder inden sambeskatningen, der kan rummes i indkomstårets positive indkomst, jf. selskabsskattelovens § 31, stk. 2, 3. pkt.

Trin 2: Herefter modregner hvert overskudsgivende selskab den del af egne underskud fra tidligere indkomstperioder under sambeskatningen, der kan rummes i indkomstårets resterende positive indkomst, jf. selskabsskattelovens § 31, stk. 2, 5. pkt.

Trin 3: Hvis der herefter både er selskaber med positiv indkomst og selskaber med negativ indkomst i sambeskatningen, fordeles den del af indkomstårets underskud, der kan rummes i andre selskabers positive indkomst, forholdsmæssigt mellem de selskaber, der har positiv indkomst, jf. selskabsskattelovens § 31, stk. 2, 6. pkt.

Trin 4: Hvis der herefter fortsat er selskaber med positiv indkomst, modregnes forholdsmæssigt den del af andre selskabers resterende underskud fra tidligere indkomstperioder under sambeskatningen, der kan rummes i indkomstårets positive indkomst, jf. selskabsskattelovens § 31, stk. 2, 7. pkt.

Skattestyrelsens vurdering

Skattestyrelsen har vurderet, at følgende principper gælder ved modregning af underskud ved opgørelsen af sambeskatningsindkomsten:

- Egne underskud skal alene fremføres i trin 1 eller trin 2 (selskabsskattelovens § 31, stk. 2, 3. og 5. punktum)

- I trin 1 (selskabsskattelovens § 31, stk. 2, 3. punktum) fremføres egne underskud, hvor der ikke er en aktuel uafbrudt sambeskatning mellem selskabet, hvor underskuddet er opstået, og mindst et andet selskab, hvormed selskabet som underskuddet er opstået hos, var sambeskattet med på tidspunktet for underskuddets opståen.

- I trin 2 (selskabsskattelovens § 31, stk. 2, 5. punktum) fremføres egne underskud, der ikke er fremført i trin 1 (selskabsskattelovens § 31, stk. 2, 3. punktum).

- Anvendelse af andre selskabers underskud, herunder svævende underskud, sker altid i trin 4 (selskabsskattelovens § 31, stk. 2, 7. punktum)

Skattestyrelsen mener desuden, at egne subsambeskatningsunderskud skal fremføres i trin 2, mens andre selskabers underskud i subsambeskatning og svævende underskud skal fremføres i trin 4.

De omstruktureringer, der omtales i det følgende, er skattefri omstruktureringer omfattet af fusionsskatteloven.

"Egne underskud skal alene fremføres i trin 1 eller i trin 2 (SEL § 31, stk. 2, 3. og 5. punktum)"

Trin 1 og trin 2 omhandler efter selskabsskattelovens ordlyd modregningen af egne underskud. Trin 3 omhandler fordeling af årets underskud, og trin 4 omhandler modregning af andre selskabers underskud. Skattestyrelsen mener derfor, at egne underskud kun fremføres i trin 1 eller i trin 2.

"I trin 1 (selskabsskattelovens § 31, stk. 2, 3. punktum) fremføres egne underskud, hvor der ikke er en aktuel uafbrudt sambeskatning mellem selskabet hvor underskuddet er opstået og mindst et andet selskab, hvormed selskabet som underskuddet er opstået hos, var sambeskattet med på tidspunktet for underskuddets opståen."

Det er Skattestyrelsens opfattelse, at såvel egne underskud fra en subsambeskatning som egne underskud fra den "aktuelle" sambeskatning modregnes i trin 2.

I trin 1 modregnes egne underskud, som er opstået inden sambeskatningen. Egne underskud opstået under en sambeskatning, som er afbrudt, så selskabet ikke længere er sambeskattet med nogen af de selskaber, som det var sambeskattet med, da underskuddet opstod, modregnes også i trin 1. Når der ikke længere er andre selskaber tilbage i den sambeskatning, som eksisterede, da underskuddet opstod, må underskuddet betegnes som et "eget underskud" eller særunderskud, og kan ikke anvendes af andre selskaber. Det skal derfor modregnes i trin 1.

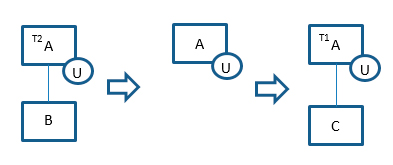

Illustrationen ovenover viser placeringen i underskudsrækkefølgen af et underskud før og efter en fusion af A og B samt efter en senere følgende tilførsel af aktiver til C. I dette tilfælde er det forudsat, at ingen del af underskuddet skal fordeles til C ved tilførslen af aktiver. As underskud er før fusionen med datterselskabet B et eget underskud, som er opstået under sambeskatningen, som kan fremføres i trin 2. Ved fusionen med B fortabes underskuddet ikke, da A og B var sambeskattede, jf. FUL § 8, stk. 6. Efter den senere tilførsel af aktiver til C bliver underskuddet et særunderskud, dvs. et eget underskud opstået inden sambeskatningen med C. Underskuddet kan nu fremføres i trin 1.

Egne underskud fra en subsambeskatning kan ikke anvendes af andre selskaber i den aktuelle sambeskatning, men kan bruges af andre selskaber i subsambeskatningen, og kan derfor betragtes som en slags særunderskud. Der kan derfor spørges, om de skal fremføres i trin 1. I bilag 18 til lov nr. 426 af 6. juni 2005 (L 121 2004-05) er underskudsrækkefølgen angivet således:

- Selskabets egne underskud før og under sambeskatning

- Underskud for det pågældende indkomstår fordeles

- Tidligere års sambeskatningsunderskud fremføres (ældste underskud først)

Modregning i trin 1 af egne underskud opstået i en subsambeskatning er derfor i overensstemmelse med den underskudsrækkefølge, der er angivet i bilag 18 til lov nr. 426 af 6. juni 2005 (L 121 2004-05). I den underskudsrækkefølge, der er angivet i bilaget, er der dog kun ét trin, der omhandler egne underskud, mens der i den nugældende formulering af selskabsskattelovens § 31, stk. 2, er to trin, der omhandler egne underskud.

Skattestyrelsen opfatter dog det nuværende trin 1 sådan, at kun underskud, der er opstået, inden selskabet var en del af den aktuelle sambeskatning, eller en heri indeholdt subsambeskatning, fremføres her. Den ensartede formulering af trin 2 og trin 4, der begge anvender ordene "under sambeskatningen" må anses for at indeholde evt. underskud opstået i subsambeskatning.

Skattestyrelsen mener, at når formuleringen "under sambeskatningen" i trin 4, kan anses at indeholde underskud opstået i subsambeskatning, må formuleringen "under sambeskatningen" i trin 2 også anses at indeholde underskud, som er opstået i subsambeskatning. Derfor skal egne underskud, som er opstået i en subsambeskatning modregnes i trin 2 i stedet for i trin 1.

Et selskab, der modregner underskud fra tidligere indkomstperioder, skal modregne de ældste underskud først, jf. SEL § 31, stk. 2, pkt.

Egne underskud opstået inden sambeskatning, vil normalt være ældre, end egne underskud opstået i en subsambeskatning. Hvis egne underskud opstået i subsambeskatning skulle fremføres i trin 1, vil de derfor skulle fremføres efter egne underskud opstået inden sambeskatningen.

Egne underskud opstået i en subsambeskatning vil derimod normalt være opstået inden underskud opstået i den aktuelle sambeskatning. Hvis egne underskud opstået i subsambeskatning skal fremføres i trin 2, vil de derfor skulle fremføres før underskud opstået i den aktuelle sambeskatning - ældre underskud modregnes før yngre underskud.

Hvis rækkefølgen efter alder skal opsummeres, kan det se således ud:

- Særunderskud - egne underskud opstået inden en sambeskatning

- Egne underskud fra en subsambeskatning

- Egne underskud fra den aktuelle sambeskatning

Derfor har spørgsmålet om, hvorvidt modregning af egne subsambeskatningsunderskud skal ske i trin 1 eller trin 2 ringe praktisk betydning.

Begge dele vil endvidere være i overensstemmelse med den tidligere gældende formulering af underskudsrækkefølgen, der blot indeholdt ét trin for selskabets egne underskud.

Det er ikke i overensstemmelse med lovens ordlyd at lade subsambeskatningsunderskud være omfattet af formuleringen "sambeskatningen" i trin 4, men ikke i trin 2.

Skattestyrelsen finder derfor ud fra en ordlydsfortolkning, at egne subsambeskatningsunderskud skal modregnes i trin 2 i underskudsrækkefølgen.

"I trin 2 (SEL § 31, stk. 2, 5. punktum) fremføres egne underskud, der ikke er fremført i trin 1(SEL § 31, stk. 2, 3. punktum)."

I trin 2 modregnes egne underskud fra tidligere indkomstår, hvis underskuddene er opstået under en sambeskatning, som ikke er afbrudt på tidspunktet for underskuddets anvendelse. Dvs. egne underskud fra en bestående sambeskatning. Skattestyrelsen mener derfor, at egne underskud, der ikke er fremført i trin 1, fremføres i trin 2.

"Anvendelse af andre selskabers underskud, herunder svævende underskud, sker altid i trin 4 (selskabsskattelovens § 31, stk. 2, 7. punktum)"

Trin 4 i underskudsrækkefølgen omhandler anvendelsen af andre selskabers underskud fra tidligere perioder under sambeskatningen. Andre selskabers underskud skal derfor altid ske i trin 4.

Subsambeskatningsunderskud er opstået før den aktuelle sambeskatning. Dermed vil subsambeskatningsunderskud være ældre end sambeskatningsunderskud. Subsambeskatningsunderskud skal modregnes inden sambeskatningsunderskud. Hvis der ikke er positiv indkomst i subsambeskatningen, må selskabet være henvist til i en sådan situation at modregne yngre underskud før ældre underskud.

Svævende underskud

Der findes ikke en officiel definition af svævende underskud. Svævende underskud kan - som hovedregel - forstås som underskud opstået i et selskab, der fx er ophørt ved fusion, hvor underskuddene fortsat kan anvendes af de selskaber, der var sambeskattede med selskabet på det tidspunkt, hvor underskuddene opstod - men ikke af selskabet selv -, jf. beskrivelsen i svar på spm. 117 til lov nr. 426 af 6. juni 2005 (L 121 2004-05 2. samling). Svaret på spm. 117 behandler anvendelsen af svævende underskud ved en fusion.

Der kan også opstå svævende underskud i forbindelse med en skattefri spaltning og ved tilførsel af aktiver. Anvendelsen af svævende underskud efter eksempelvis en skattefri spaltning er ikke beskrevet i forarbejder eller i praksis.

En situation, der ligner situationerne med svævende underskud, er den situation, hvor et selskab foretager en grenspaltning til et eksisterende sambeskattet selskab. Her vil det underskud, der ved grenspaltningen fordeles til det modtagende selskab, også efter grenspaltningen kunne anvendes af det indskydende selskab, hvor underskuddet opstod - som andre sambeskattede selskabers underskud.

For at belyse indplaceringen af svævende underskud i underskudsrækkefølgen gennemgår Skattestyrelsen nedenfor Skattestyrelsens opfattelse af, hvordan svævende underskud skal fremføres i forskellige situationer.

Fusion

I de følgende eksempler beskriver T under hvilket trin i underskudsrækkefølgen, fremførslen af underskud sker.

A og B er sambeskattede før fusionen. Før fusionen kan A's underskud ved fremførsel hos B betragtes som "andre selskabers" underskud, og derfor modregnes i trin 4. Hos A betragtes underskuddet som et "eget underskud", der kan modregnes i trin 2. Efter fusionen, mellem A og X, med X som det modtagende selskab, kan det modtagende selskab X ikke anvende underskuddet, jf. fusionsskattelovens § 8, stk. 6. Hos B kan A's underskud (som nu ejes af X) efter fusionen fremføres som "andre selskabers" underskud og modregnes i trin 4.

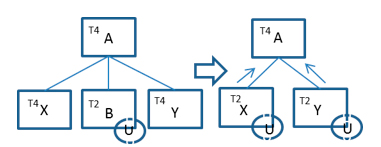

Ophørsspaltning til nystiftede selskaber

Datterselskabet B ophørsspaltes til to nystiftede selskaber. A og B var sambeskattede før spaltningen. Underskuddet i B skulle før spaltningen betragtes som "andre selskabers" underskud hos A, og ville derfor kunne modregnes i trin 4. Da B spaltes til nystiftede selskaber, kan de modtagende selskaber X og Y ikke efter spaltningen anvende Bs underskud opstået før spaltningen, jf. FUL § 8, stk. 6. Underskuddet i B skal efter spaltningen fortsat betragtes som "andre selskabers" underskud hos A, og kan derfor også efter spaltningen modregnes i trin 4 hos A. Underskuddet ejes nu af X og Y.

Ophørsspaltning til eksisterende selskaber

Datterselskabet B ophørsspaltes til de to eksisterende selskaber X og Y, der både før og efter spaltningen sambeskattes med moderselskabet A. Bs underskud betragtes før spaltningen som et eget underskud opstået under sambeskatningen og modregnes derfor i trin 2. Hos A, X og Y betragtes Bs underskud før spaltningen som "andre selskabers" underskud og modregnes derfor i trin 4.

Efter spaltningen kan Bs underskud fremføres hos A, X og Y, jf. fusionsskattelovens § 8, stk. 6, 1. pkt., der bestemmer, at underskud opstået mens selskaberne har været sambeskattede, kan fradrages ved fusion. Hos A betragtes Bs underskud fortsat som "andre selskabers underskud". Hos X og Y betragtes Bs underskud som " eget underskud og modregnes derfor i trin 2. Underskuddet ejes nu af X og Y.

Grenspaltning til eksisterende selskab i sambeskatning

En aktivitet i datterselskabet A grenspaltes til det eksisterende selskab B, der sambeskattes med A og M. Før spaltningen er A's underskud et "eget underskud", der hos A kan modregnes i trin 2. xVed grenspaltningen forbliver underskuddet i A. Efter grenspaltningen kan underskuddet fortsat modregnes i trin 2 hos A og i trin 4 hos B.x

Denne situation svarer ikke til hovedreglen for, hvordan svævende underskud forstås. Som det fremgår ovenfor findes der ikke en officiel definition af svævende underskud. Skattestyrelsen opfatter dog - som hovedregel - svævende underskud som underskud opstået i et selskab, der fx er ophørt ved fusion, hvor underskuddene fortsat kan anvendes af de selskaber, der var sambeskattede med selskabet på det tidspunkt, hvor underskuddene opstod - men ikke af selskabet selv.

Situationen er dog medtaget for en mere dækkende gennemgang af eksempler på underskuds indplacering i underskudsrækkefølgen.

Skattestyrelsens vurdering af fremførslen af svævende underskud

Som ovenstående gennemgang viser, forstås svævende underskud netop som andre selskabers underskud, og skal derfor anvendes i trin 4. Det er Skattestyrelsens opfattelse, at placeringen af et underskud i underskudsrækkefølgen efter en skattefri omstrukturering afgøres af, om underskuddet er opstået hos selskabet og om der er tale om egne underskud.

Skattestyrelsens vurdering af fremførslen af andre selskabers subsambeskatningsunderskud

Andre selskabers underskud i subsambeskatning skal efter ordlyden af SEL § 31, stk. 2, 7. pkt., også anvendes i trin 4.

Et selskab, der modregner underskud fra tidligere indkomstperioder, skal modregne de ældste underskud først, jf. SEL § 31, stk. 2, 9. pkt. Andre selskabers underskud fra en subsambeskatning vil dermed skulle modregnes før underskud fra den aktuelle sambeskatning. Dette fremgår også af bemærkningerne til lov nr. 426 af 6. juni 2005: "Det foreslås endvidere, at man ved fremførsel af underskud anvender de ældste underskud først. Derved prioriteres underskuddene i en ældre subsambeskatning forud for modregningen af underskud i den nye overordnede sambeskatning."

Det fremgår også ovenfor.

Eksempel på fremførsel af subsambeskatningsunderskud:

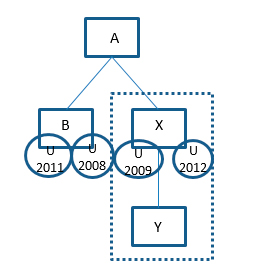

A og B har været sambeskattet i en årrække. I 2010 køber A selskab X, der har datterselskabet Y. X og Y har ligeledes været sambeskattet i en årrække.

Tiden før 2010 udgør to subsambeskatninger. Den ene består af A og B, hvor B har underskud til fremførsel fra 2008. Den anden består af X og Y, hvor X har underskud til fremførsel fra 2009.

Fra og med 2010 udgør A, B, X og Y én sambeskatning. A har underskud til fremførsel fra 2011 og X har underskud til fremførsel fra 2012.

I trin 2 modregner B og X først egne underskud i det omfang disse kan rummes i årets indkomst for henholdsvis B og X. Underskuddene fra subsambeskatningerne er ældre end underskuddene i sambeskatningen, hvorfor disse underskud modregnes først.

Resterer der herefter underskud til fremførsel fra 2008 i B, vil dette kunne modregnes i As positive indkomst, idet A og B var sambeskattede i 2008. (Trin 4).

Hvis der resterer underskud til fremførsel fra 2009 i X, vil dette kunne modregnes i Y's positive indkomst, idet X og Y var sambeskattede i 2009. (Trin 4). Det forudsættes, at X efter modregning af underskuddet fra 2009 ikke har mere positiv indkomst. Hvis der herefter stadig er positiv indkomst et eller flere af selskaberne, vil et eventuelt resterende underskud opstået i 2011 og 2012, hvor alle selskaber (A, B, X, Y) var sambeskattede, kunne modregnes i de selskaber, der stadig har positiv indkomst (Trin 4). Modregning af underskud fra 2011 skal finde sted før modregning af underskud fra 2012.

Da X ikke har mere positiv indkomst, kan X ikke selv modregne sit underskud fra 2012. En forholdsmæssig andel af Xs underskud fra 2012 skal derfor modregnes hos A, mens en anden forholdsmæssig andel af Xs underskud fra 2012 modregnes hos Y.

Konklusion

Skattestyrelsen finder, at underskud skal fremføres i den rækkefølge, der er beskrevet ovenfor.

Svævende underskud er andre selskabers underskud og fremføres i trin 4.

Skattestyrelsen konkluderer desuden, at egne subsambeskatningsunderskud skal fremføres under trin 2, mens andre selskabers underskud i subsambeskatning skal fremføres under trin 4.