Indhold

Dette afsnit beskriver koncerndefinitionen i KGL § 4, stk. 2.

Afsnittet indeholder:

- Regel

- Reglens anvendelsesområde

- Eksempler

- Ikrafttrædelse og senere lovændringer

- Oversigt over domme, kendelser, afgørelser, SKM-meddelelser mv.

Regel

Der er koncernforbindelse når et selskab mv. ved fordringens erhvervelse eller på noget senere tidspunkt direkte eller indirekte enten

- ejer mere end 50 pct. af aktiekapitalen i hvert selskab, eller

- råder over mere end 50 pct. af stemmerne i hvert selskab.

Se hjemlen i KGL § 4, stk. 2.

Reglens anvendelsesområde

Koncernreglen gælder, når der på et tidspunkt i fordringens løbetid har eksisteret en koncernforbindelse mellem selskaberne. Selv om koncernforbindelsen er ophørt, gælder begrænsningen for fradrag fortsat.

Et koncernselskabs opløsning medfører ikke, at der ikke eksisterer en koncernforbindelse. Et regreskrav, som opstår efter debitors opløsning, er omfattet af KGL § 4. Se TfS 2001, 743 (VLR).

Hvem kan være koncernforbundne

Moder-, datter- og søsterselskaber kan være koncernforbundne. Også andelsforeninger eller andre foreninger, herunder foreninger af selskaber, kan være koncernforbundne. Et andelsselskab og et aktieselskab er koncernforbundne, hvis de ejes af samme moderselskab. En fond og selskaber, hvori fonden ejer mere end 50 pct. af aktiekapitalen, er koncernforbundne.

Stemmerådighed

En aktionærs stemmerådighed kan fremgå af en ejeraftale.

Ved indirekte indflydelse forstås stemmeret via andre selskaber, hvori den pågældende aktionærkreds råder over mere end 50 pct. af stemmerne.

Hvis et selskab har sikret en fordring på et andet selskab med pant i aktierne i dette selskab, er selskaberne ikke koncernforbundne kun på grundlag af den stemmeret, som kreditor eventuelt har opnået ved pantsætningen. Se KGL § 4, stk. 2, in fine.

Indirekte ejerskab

Ved indirekte ejerskab forstås ejerskab via andre selskaber, hvori den pågældende aktionærkreds ejer mere end 50 pct. af aktiekapitalen.

Mere end 50 pct.

Det er et krav, at ejerkredsen direkte eller indirekte ejer mere end 50 pct. af aktiekapitalen eller råder over mere end 50 pct. af stemmerne i hvert selskab.

Se SKM2003.283.LSR, hvor Landsskatteretten udtalte, at to selskaber ikke var koncernforbundne, når ejerandelen kun var på 50 pct. anpartskapitalen.

Samme aktionærkreds

Aktionærer, som er nævnt i ABL § 4, stk. 2, anses for én og samme aktionær og ikke som samme aktionærkreds.

Denne gruppe aktionærer omfatter bl.a. ægtefæller, forældre, bedsteforældre samt børn, børnebørn og disses ægtefæller eller dødsboer efter de nævnte personer. Se om ABL § 4, stk. 2, i afsnit C.B.2.1.3.2.4.

Eksempler

Nedenfor gennemgås fire eksempler på koncernforbindelse. Det forudsættes, at stemmefordelingen følger kapitalandelene.

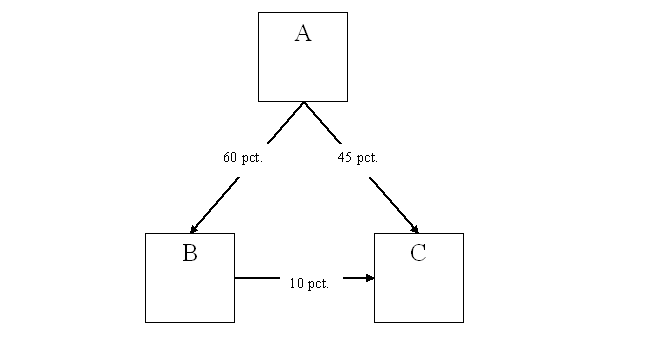

Eksempel 1

Råder selskab A over 60 pct. af stemmerne i selskab B og 45 pct. af stemmerne i selskab C, og råder selskab B over 10 pct. af stemmerne i selskab C, er såvel A og B som A og C koncernforbundne.

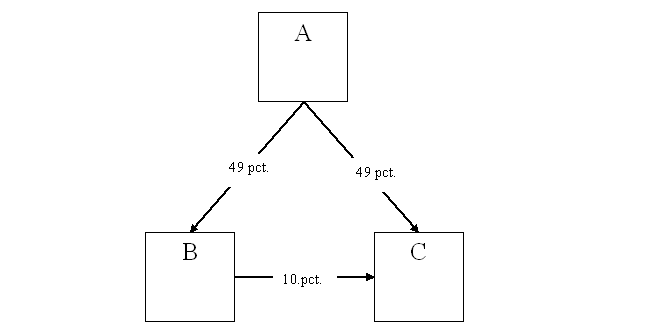

Eksempel 2

Råder selskab A over 49 pct. af stemmerne i henholdsvis selskab B og C, og råder selskab B over 10 pct. af stemmerne i selskab C, er ingen af selskaberne koncernforbundne.

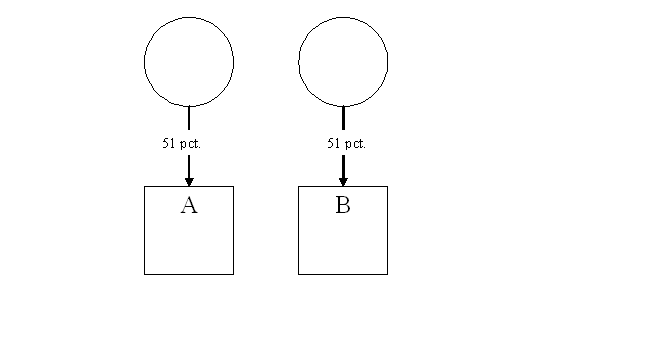

Eksempel 3

Råder en person X over 51 pct. af stemmerne i selskab A, og råder X's ægtefælle Y over 51 pct. af stemmerne i selskab B, er selskab A og selskab B koncernforbundne.

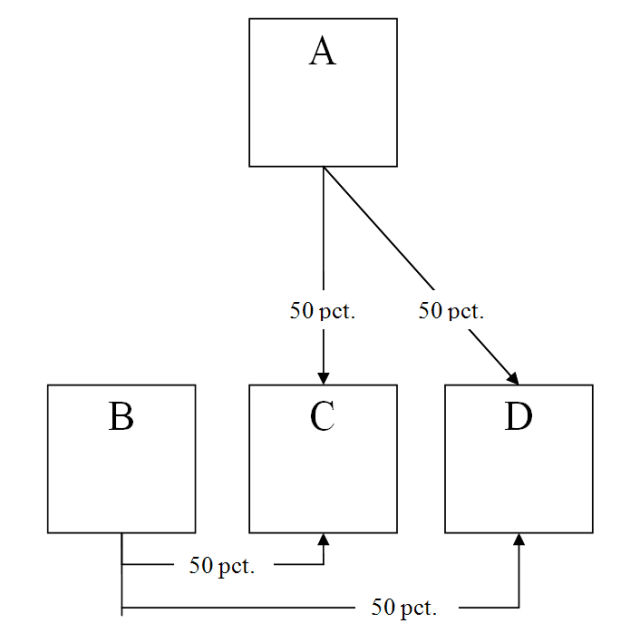

Eksempel 4

Råder et selskab A over 50 pct. af stemmerne i henholdsvis selskab C og D, mens selskab B tilsvarende råder over 50 pct. af stemmerne i henholdsvis selskab C og D, er selskab C og D koncernforbundne, se TfS 1999, 976 LR.

Ikrafttrædelse og senere lovændringer

KGL § 4 er indsat ved lov nr. 439 af 10. juni 1997 og har virkning for fordringer, som erhverves den 29. maj 1991 eller senere. Se KGL § 41, stk. 1.

Bemærk følgende lovændring:

| Lov nr. og dato | Ændring og baggrund for ændringen | Hvor i loven |

| 491 af 24. juni 1992 | Indtil 1992 var det kun aktionærernes stemmerådighed, der var afgørende for, om der forelå et koncernforhold. Dette blev ændret med virkning for fordringer erhvervet den 19. februar 1992 eller senere. Herefter har andelen af aktiekapitalen også betydning. Den definition af koncernforbundne selskaber, der følger af KGL § 4, stk. 2, nr. 1 og 3, dvs. henvisningen til ejerandele, har virkning for fordringer, der erhverves den 19. februar 1992 eller senere, jf. KGL § 41, stk. 2. | § 1, nr. 4 |

Oversigt over domme, kendelser, afgørelser SKM-meddelelser mv.

Skemaet viser relevante afgørelser på området:

| Afgørelse | Afgørelsen i stikord | Yderligere kommentarer |

| Landsretsdomme |

| TfS 2001, 743 | Et moderselskab stillede kaution for et datterselskabs gæld til banken. Datterselskabet gik senere konkurs, og kautionen blev indfriet af moderselskabet. Moderselskabet havde solgt halvdelen af sine anparter inden konkursen, så det ved fordringens erhvervelse kun ejede 48 pct., hvorfor selskaberne ikke længere var koncernforbundne som anført i den dagældende KGL § 6 B, stk. 3. Landsretten lagde til grund, at der var indgået en aftale om overdragelse af anparterne, men da det ikke var godtgjort, at aftalen var underskrevet, og da den aftalte betaling ikke havde fundet sted, fandt landsretten ikke, at selskabet havde ført bevis for, at anparterne var afhændet. Selskaberne måtte anses for koncernforbundne, og tabet på fordringen kunne derfor ikke fradrages i selskabets skattepligtige indkomst | |

| Landsskatteretskendelser |

| SKM2003.283.LSR | Et A ApS ejede 50 pct. af et I/S. Interessentskabet ejede anparterne i K ApS, som gik konkurs. Ved konkursen opstod der et tab på mellemregningskontoen mellem K ApS og interessentskabet. A ApS kunne fratrække tabet efter KGL § 3. Retten udtalte, at I/S'et er transparent, hvorfor A ApS er kreditor for 50 pct. af gælden. A ejede kun 50 pct. af anpartskapitalen i K, hvorfor A og K ikke var koncernforbundne efter KGL § 4, stk. 2. | |

| Skattestyrelsen |

| SKM2002.32.LR | Et andelsbeskattet moderselskab ønskede at rekonstruere et datterselskab ved gældseftergivelse. Ligningsrådet fastslog, at andelsbeskattede selskaber er omfattet af koncerndefinitionen i KGL § 4, stk. 2. Dernæst afgjorde Ligningsrådet, at en gældseftergivelse ville være skattefri for datterselskabet, men ville medføre underskudsbegrænsning. | |

| TfS 1999, 976 LR | Et moderkonsortium var etableret som en interessentskabslignende konstruktion, hvor tre interessenter (et dansk og to udenlandske selskaber) hver ejede mindre end 50 pct. af kapitalen og kontrollerede mindre end 50 pct. af stemmerne. Koncernen ejede en række underkoncerner i tre lande med hvert sit moderselskab. Ligningsrådet lagde til grund, at moderkonsortiet ikke kunne anses for et selvstændigt skattesubjekt. Grænseoverskridende transaktioner mellem moderkonsortiet og et dansk datterselskab var derfor ikke omfattet af SKL § 3 B, fordi de ikke var koncernforbundne. Grænseoverskridende transaktioner mellem et dansk datterselskab og datterselskaber i andre lande i de andre underkoncerner var omfattet af SKL § 3 B. Selskaberne var kontrolleret af samme kreds aktionærer, nemlig de tre interessenter. Selskaberne i underkoncernerne var derfor koncernforbundne. | Det bindende svar vedrører fortolkningen af SKL § 3 B. Efter SKL § 3 B er de oplysnings- og dokumentationspligt for transaktioner mellem "koncernforbundne". SKL § 3 B fortolkes i overensstemmelse med KGL § 4, stk. 2, (fremgår af forarbejderne). Afgørelsen er derfor relevant her. |