Indhold

►Dette afsnit beskriver standardiseret informationsudveksling (forkortet "INF") om varer, der er henført under den særlige procedure for passiv forædling.◄

Afsnittet indeholder:

- Generelt

- Situationer

- Oplysningskrav

- INF-nummeret

Se også

►Se også afsnit F.A.19.2.9, "Standardiseret informationsudveksling (INF)", der beskriver de fælles bestemmelser for standardiseret informationsudveksling om varer, der er henført under de særlige procedurer for aktiv eller passiv forædling.◄

Generelt

For at kunne føre tilsyn med varer, der er henført under den særlige procedure for passiv forædling, skal der i visse tilfælde ske standardiseret informationsudveksling om varerne. Se DF art. 176 og 181.

►Den standardiserede informationsudveksling skal gennemføres elektronisk. Gennemførelsen skal ske i INF-systemet, med mindre der i bevillingen til passiv forædling er givet tilladelse til, at udvekslingen sker ved brug af alternative former for elektronisk informationsudveksling◄

►INF-systemet blev idriftsat den 1. juni 2020. Før idriftsættelsesdatoen anvendte man det papirbaserede oplysningsskema "INF2" til standardiseret informationsudveksling om passiv forædling. Fra idriftsættelsesdatoen anvendes det papirbaserede oplysningsskema ikke længere. Se DF, art. 181, stk. 5, samt DFO art. 23 og bilag 13◄

►Situationer

Der kan foretages standardiseret informationsudveksling i forbindelse med anvendelse af bevillinger til:

- Passiv forædling EX/IM, hvor én eller flere medlemsstater er involveret

- Passiv forædling IM/EX, hvor mere end én medlemsstat er involveret

Betingelser for standardiseret informationsudveksling skal fremgå af bevillingen. Se DF art. 176, stk. 1◄

Situationer

Der kan foretages standardiseret informationsudveksling i forbindelse med anvendelse af bevillinger til:

- Passiv forædling EX/IM, hvor én eller flere medlemsstater er involveret

- Passiv forædling IM/EX, hvor mere end én medlemsstat er involveret

Betingelser for standardiseret informationsudveksling skal fremgå af bevillingen. Se DF art. 176, stk. 1

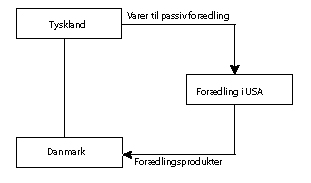

Proceduren til passiv forædling involverer flere medlemsstater, hvis den startes og afsluttes i henhold til toldangivelser, som indgives til toldsteder i forskellige medlemsstater, således at henførselstoldstedet er i én medlemsstat, mens afslutningstoldstedet er i en anden.

- I tilfælde af passiv forædling EX/IM vil det sige, at angivelsen til midlertidig eksport indgives til et toldsted i én medlemsstat, hvorefter forædlingsprodukterne reimporteres i henhold til en angivelse, der indgives til et toldsted i en anden medlemsstat.

- I tilfælde af passiv forædling IM/EXvil det sige, at angivelsen til den forudgående import indgives til et toldsted i én medlemsstat, hvorefter angivelsen til eksport af EU-varerne indgives til et toldsted i en anden medlemsstat.

Se illustration nedenfor.

Der skal ske standardiseret informationsudveksling om de varer, der henføres under proceduren for passiv forædling, når flere medlemsstater er involveret.

Se også afsnit F.A.26.2, "Former for passiv forædling", for en beskrivelse af forskellen mellem passiv forædling EX/IM og passiv forædling IM/EX.

Oplysningskrav

►Kravene til hvilke oplysninger, der skal udveksles er fastsat i DF, bilag 71-05, afsnit A, og afspejlet i INF-systemets brugerflade.◄

INF-nummer

►Der oprettes automatisk et INF-nummer efter det tilsynsførende toldsted har stillet oplysningerne til rådighed i INF-systemet. INF-nummeret er unikt og skal oplyses i alle efterfølgende toldangivelser:◄

- Angivelser i forbindelse med import:I rubrik 44.2 (certifikat) anføres certifikatkode "C710" og INF-nummeret.

- Angivelser i forbindelse med eksport: I rubrik 44.5 (andre dokumenter) anføres certifikatkode "C710" og INF-nummeret