Indhold

Dette afsnit beskriver betingelser mv. for at opnå elvarmeafgift.

Afsnittet indeholder:

-

Varmeproducerende fællesanlæg

-

Aftagenumre med andet forbrug end i en elopvarmet boligenhed

-

Aftale om levering af elektricitet til elvarmeafgift

-

Fordeling af de 4.000 kWh ved skift af elhandelsvirksomhed

-

Fordeling af de 4.000 kWh, når afregningsperioden ikke er 365/366 dage

-

Fordeling af de 4.000 kWh ved ny- eller afregistrering

-

Beregning af 4.000 kWh, hvor der har været egenproduktion af el på VE-anlæg

-

Oversigt over domme, kendelser, afgørelser, SKM-meddelelser mv.

Betingelser for elvarmeafgift

Det er en forudsætning for anvendelsen af elvarmesatsen, jf. ELAL § 6, stk. 1, 1. pkt., at:

-

Boligenheden er opført i BBR som elopvarmet ferielejlighed til eget brug, elopvarmet sommerhus eller elopvarmet helårsbolig.

-

Elektriciteten er udleveret til et aftagenummer, som kun vedrører boligenheden, der opfylder betingelsen nævnt i nr. 1.

Se ELAL § 6, stk. 3.

Det er afgørende, at ferielejligheden til eget brug, sommerhuset eller helårsboligen (disse benævnes herefter samlet som boligenheder) er registreret i BBR som en boligenhed, der har elvarmeinstallationer som hovedvarmekilde. Ved en elvarmeinstallation forstås fx en el-radiator, en elvarmekedel eller en eldrevet varmepumpe.

Det er et krav, at elektriciteten skal være udleveret til et aftagenummer, som kun vedrører boligenheden. Boligenheden skal være opført i BBR som elopvarmet ferielejlighed til eget brug, elopvarmet sommerhus eller elopvarmet helårsbolig. Det betyder, at eksempelvis en boligejendom, som har nedlagt de individuelle aftagenumre i hver lejlighed, for at foretage kollektiv nettoafregning af et VE-anlæg, ikke opfylder betingelserne for elvarmesats i lejlighederne, jf. ELAL § 6, stk. 3, nr. 2.

Se bilaget i bekendtgørelse nr. 1083 af 7. september 2015 med senere ændringer om dokumentation af elafgiftsforhold og om registrerede virksomheders overførsel af oplysninger om elafgiftsforhold til Energinet.dk.

Bemærk

Elvarmesatsen kan ikke anvendes af varmeproducenter, fx fjernvarmeværker, der installerer en eldreven varmepumpe, selv om varmepumpen producerer varme til boligopvarmning i konkurrence med andre opvarmnings-systemer, herunder eldrevne parcelhusvarmepumper.

Momsregisterede varmeproducenter har ret til godtgørelse af elektricitet, der anvendes til fremstilling af fjernvarme. Godtgørelsen svarer til forskellen mellem minimumsafgiften på 0,4 øre/kWh og satsen for andet forbrug af elektricitet. Se ELAL § 11, stk. 1 og § 11 c, som ændret ved lov 2225 af 29. december 2020.

Se også

Se også afsnit E.A.4.6 om godtgørelse af energiafgifter og CO2-afgift til momsregistrerede virksomheder.

Varmeproducerende fællesanlæg

Elektricitet, der udleveres til et varmeproducerende fællesanlæg, som udelukkende forsyner elopvarmede boligenheder i BBR med varme, kan leveres efter reglerne for elvarmesats. Se ELAL § 6, stk. 3, nr. 2.

Aftagenumre med andet forbrug end i en elopvarmet boligenhed

Efter ELAL § 6, stk. 3, nr. 2, er det en forudsætning for at opnå elvarmesats, at elektriciteten er leveret til et aftagenummer, som kun vedrører boligenheden, der opfylder betingelsen nævnt i nr. 1.

Det vil sige, at hvis der i BBR er registreret en elopvarmet ferielejlighed til eget brug, elopvarmet sommerhus eller elopvarmet helårsbolig på et aftagenummer, kan den del af forbruget, der overstiger 4.000 kWh årligt, leveres til aftagenummeret til elvarmesats.

Findes der et andet forbrug bag aftagenummeret, som er ud over det, der sker i boligenheden, er det afgørende for at opnå elvarmesats, at elektriciteten forbruges af den samme fysiske person eller juridiske enhed, som er forbruger i den elopvarmede ferielejlighed til eget brug, elopvarmede sommerhus eller elopvarmede helårsbolig.

Dermed kan elvarmesatsen anvendes for elektricitet, som en fysisk person eller juridisk enhed forbruger i erhvervslokaler, der har et aftagenummer fælles med boligenheden, så længe den samme fysiske person eller juridiske enhed forbruger al elektriciteten bag ved aftagenummeret. Det gælder for en helårsbolig, hvorfra der drives erhverv i eksempelvis et eller to lokaler i boligenheden, eller hvor aftagenummeret er fælles for en helårsbolig og en eller flere driftsbygninger.

Forbruges elektriciteten ikke udelukkende af den fysiske person eller juridiske enhed både i helårsboligen og erhvervslokaler eller i selvstændige driftsbygninger, kan elektricitet over 4.000 kWh ikke leveres til elvarmesatsen.

Det gælder fx, hvor der sker udleje af en eller flere driftsbygninger på en landbrugsejendom, hvor stuehuset er en elopvarmet helårsbolig registreret i BBR. For at opnå elvarmesats, skal der i dette tilfælde oprettes et særskilt aftagenummer for de udlejede driftsbygninger.

En juridisk eller fysisk person kan have flere aftagenumre med forskelligt forbrug for samme elopvarmede boligenhed, og der kan opnås elvarmesats for den del af det samlede forbrug for aftagenumrene, der overstiger 4.000 kWh., hvis forbruget for de enkelte aftagenumre er lagt sammen på en faktura.

Aftale om levering af elektricitet til elvarmesats

Elhandelsvirksomheden skal indgå en skriftlig aftale med den, som er omfattet af aftagenummeret, hvortil der skal leveres elektricitet som er omfattet af et særligt afgiftsforhold.

Af aftalen skal det fremgå:

-

Hvilket særligt afgiftsforhold der er tale om

-

At kunden er forpligtet til straks at meddele ændringer i det særlige afgiftsforhold, sammen med oplysning om tidspunktet for ændringens indtræden til elhandelsvirksomheden.

Er der allerede indgået en aftale mellem elhandelsvirksomheden og kunden, skal der indgås tillægsaftale, der indeholder ovenstående oplysninger, hvis den eksisterende aftale ikke allerede indeholder disse.

Fordeling af de 4.000 kWh ved skift af elhandelsvirksomhed

Når den, der er omfattet af et aftagenummer, skifter elhandelsvirksomhed inden for et år (12 måneders periode), fordeles de 4.000 kWh forholdsmæssigt mellem delperioderne før og efter et skifte, afhængigt af delperiodens længde.

På tilsvarende måde skal der ske en forholdsmæssig fordeling af de 4.000 kWh ved skift, som fremkommer, når en elhandelsvirksomhed overtager det forretningsmæssige forhold til den, som er omfattet af et aftagenummer, fra en registreret virksomhed.

Se ELAL § 6, stk. 4.

Nedenfor er vist to eksempler på anvendelse af bestemmelsen. Der tages i begge eksempler udgangspunkt i, at elkunden skifter elhandelsvirksomhed pr. 1. juli i et kalenderår.

Eksempel 1

Er der forbrugt 8.800 kWh i første halvår, betales den højeste elafgift af 2.000 kWh (4.000 kWh/12 * 6) og elvarmeafgift af 6.800 kWh (8.800 kWh - 2.000 kWh).

Er der endvidere forbrugt 6.400 kWh i andet halvår, betales den højeste elafgift af 2.000 kWh (4.000 kWh/12 * 6) og elvarmeafgift af 4.400 kWh (6.400 kWh - 2.000 kWh).

Resultatet er, at der for året under ét er betalt den højeste elafgift af 4.000 kWh (2.000 kWh 2.000 kWh) og elvarmeafgift af 11.200 kWh (6.800 kWh 4.400 kWh).

Eksempel 2

Er der forbrugt 2.100 kWh i første halvår, betales den højeste elafgift af 2.000 kWh (4.000 kWh/12 * 6) og elvarmeafgift af 100 kWh (2.100 kWh - 2.000 kWh).

Er der endvidere forbrugt 1.900 kWh i andet halvår, betales den højeste elafgift af 1.900 kWh, uanset at beregningsgrundlaget for den højeste elafgift er 2.000 kWh (4.000 kWh/12 *6).

Resultatet er, at der for året under ét er betalt den højeste elafgift af 3.900 kWh (2.000 kWh 1.900 kWh), selv om det samlede forbrug for året har været 4.000 kWh (2.100 kWh 1.900 kWh), og elvarmeafgift af 100 kWh.

Fordeling af de 4.000 kWh, når afregningsperioden ikke er 365/366 dage

Når en forbruger med elvarme skifter elhandelsvirksomhed inden for et år, fordeles de 4.000 kWh forholdsmæssigt mellem delperioderne før og efter et skift, afhængigt af delperiodernes længde jf. elafgiftsloven § 6, stk. 4.

Dette princip videreføres til de tilfælde, hvor et aftagenummer skal aflæses af forbrugeren. Når der sker egenaflæsning, er det ikke altid, at aflæsningen sker på samme dato hvert år. I de tilfælde fordeles de 4.000 kWh forholdsmæssigt på den periode, der er aflæst. Når der er skudår, skal det forholdsmæssige forbrug udregnes ud fra 4.000 kWh/366 dage.

Eksempel 1

Måleren er aflæst den 1. januar 2018 og aflæses igen den 27. december 2018. Forbruget aflæses til 6.000 kWh.

Det forholdsmæssige forbrug udregnes således:

(4.000 kWh/365 dage * 361 dage =) 3.956 kWh.

I dette tilfælde skal der afregnes almindelig elafgift af de 3.956 kWh og elvarmesats af (6.000 kWh - 3.956 kWh) = 2.044 kWh.

Eksempel 2

Måleren er aflæst den 1. januar 2018 og aflæses igen den 7. januar 2019. Forbruget aflæses til 5.500 kWh.

Det forholdsmæssige forbrug udregnes således:

(4.000 kWh/365 * 372 dage =) 4.077 kWh.

I dette tilfælde skal der afregnes almindelig elafgift af de 4.077 kWh og elvarmesats af (5.500 kWh - 4.077 kWh) = 1.423 kWh.

Fordeling af de 4.000 kWh ved ny- eller afregistrering

Hvis afregningsperioden er en anden end året, reguleres forbrugsgrænsen på 4.000 kWh forholdsmæssigt så meget, som afregningsperioden udgør af året.

Dette gælder også for løbende leverancer til en boligenhed, hvis elinstallation registreres eller slettes fra registrering i datahubben.

Se også afsnit

-

E.A.4.3.10.2 om elhandelsvirksomheders indmelding af særlige afgiftsforhold i datahubben

-

E.A.4.3.10.3 om verifikation, der foretages af el-handelsvirksomheder

Beregning af 4.000 kWh, hvor der har været egenproduktion af el på VE-anlæg

Egenproduceret VE-el, der udveksles med det kollektive el-net i nettoafregningsordningen, er undtaget fra elafgift, jf. ELAL § 2, stk. 1, litra c, jf. stk. 3. Endvidere kan elektricitet, der bruges i elopvarmede boligenheder afgiftsberigtiges efter elvarmesatsen, jf. § 6, stk. 1, 1. pkt.

Det er muligt at opnå begge fordele, når betingelserne for den enkelte ordning er opfyldt:

- VE-elproduktionen skal være omfattet af en af nettoafregningsordningerne. Der kan være tale om enten årsbaseret nettoafregning eller timebaseret nettoafregning. VE-el producenter, der ikke er omfattet af en af nettoafregningsordningerne, skal betale afgift af al forbrug af elektricitet, der leveres fra det kollektive elnet.

- Boligenheden skal være registreret i BBR som elopvarmet boligenhed.

"Medregnes i de 4.000 kWh, som fremgår af elafgiftslovens § 6, stk. 1," betyder, at

- VE-el, der leveres til det kollektive net, og som er omfattet af en af nettoafregningsordningerne (årsbaseret nettoafregning eller timebaseret nettoafregning), forlods kan modregnes i de 4.000 kWh, der skal betales fuld elafgift af. Se nedenstående eksempler på årsbaseret nettoafregning og timebaseret nettoafregning.

- VE-el som forbruges direkte før måler, og som er undtaget fra elafgift, idet det ikke udveksles med det kollektive net, ikke kan indgå i opgørelsen af forbrug af elektricitet, der forlods kan modregnes i de 4.000 kWh til fuld afgift.

- El-producenter, der er omfattet af ordningen om timebaseret nettoafregning, ikke kan modregne VE-el leveret til det kollektive net, som ikke er omfattet af den timebaserede nettoafregning.

- VE-el leveret til nettet målt med en afregningsmåler, der indeholder en tæller, der registrerer den samlede mængde el leveret til og fra nettet (en tilbageløbsmåler/måler, der kan løbe begge veje), ikke kan indgå i opgørelsen af forbrug af elektricitet, der forlods kan modregnes i de 4.000 kWh til fuld afgift, da leveret kWh VE-el er ukendt. Se nedenstående eksempel på beregning for producenter af solcelle-el med en tilbageløbsmåler.

Eksempler

I nedenstående eksempler forstås der ved

- Solcelle-el, der modregnes: Solcelle-el, der er omfattet af en af nettoafregningsordningerne.

- Elforbrug til fuld afgift: 4.000 kWh til fuld afgift i boligenheder, der opvarmes ved elektricitet, jf. BBR.

- Elforbrug til elvarmesats: Forbrug af elektricitet, der overstiger 4.000 kWh årligt i boligenheder, der opvarmes ved elektricitet, jf. BBR.

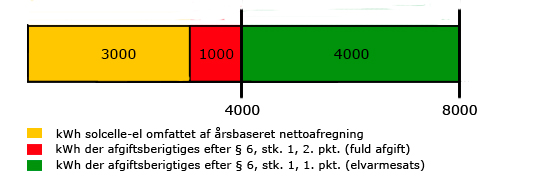

Eksempler på beregninger for producenter af solcelle-el omfattet af årsbaseret nettoafregning

Eksempel 1

| Målt leveret solcelle-el til det kollektive net: | 3.000 kWh |

| El omfattet af årsbaseret nettoafregning: | 3.000 kWh |

| Målt elforbrug leveret fra det kollektive net: | 8.000 kWh |

| | |

| Solcelle-el, der modregnes | 3.000 kWh |

| Elforbrug til fuld afgift | 1.000 kWh |

| Elforbrug til elvarmesats | 4.000 kWh |

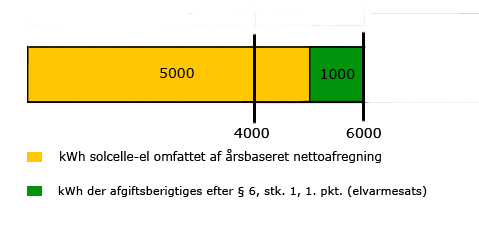

Eksempel 2

| Målt leveret solcelle-el til det kollektive net: | 5.000 kWh |

| El omfattet af årsbaseret nettoafregning: | 5.000 kWh |

| Målt elforbrug leveret fra det kollektive net: | 6.000 kWh |

| Solcelle-el, der modregnes | 5.000 kWh |

| Elforbrug til fuld afgift | 0 kWh |

| Elforbrug til elvarmesats | 1.000 kWh |

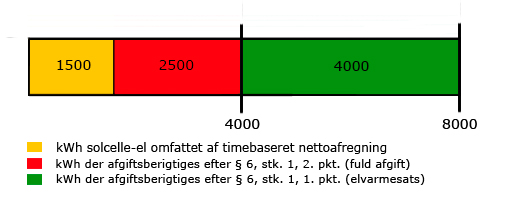

Eksempler på beregninger for producenter af solcelle-el omfattet af timebaseret nettoafregning

Eksempel 1

| Målt leveret solcelle-el til det kollektive net: | 2.000 kWh |

| El omfattet af timebaseret nettoafregning: | 1.500 kWh |

| Målt elforbrug leveret fra det kollektive net: | 8.000 kWh |

| Solcelle-el, der modregnes | 1.500 kWh |

| Elforbrug til fuld afgift | 2.500 kWh |

| Elforbrug til elvarmesats | 4.000 kWh |

| Solcelle-el, der er solgt til nettet | 500 kWh |

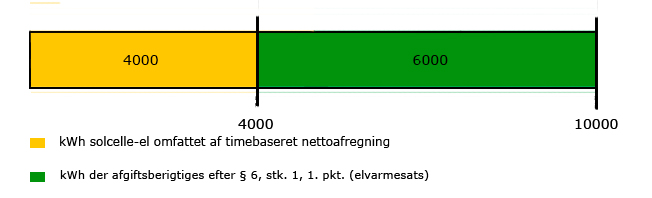

Eksempel 2

| Målt leveret solcelle-el til det kollektive net: | 6.000 kWh |

| El omfattet af timebaseret nettoafregning: | 4.000 kWh |

| Målt elforbrug leveret fra det kollektive net: | 10.000 kWh |

| Solcelle-el, der modregnes | 4.000 kWh |

| Elforbrug til fuld afgift | 0 kWh |

| Elforbrug til elvarmesats | 6.000 kWh |

| Solcelle-el, der er solgt til nettet | 2.000 kWh |

Eksempel på beregning for producenter af solcelle-el med en tilbageløbsmåler

| Målt elforbrug leveret | |

| fra det kollektive net: | 6.000 kWh. |

| Solcelle-el, der modregnes | 0 kWh |

| Elforbrug til fuld afgift | 4.000 kWh |

| Elforbrug til elvarmesats | 2.000 kWh |

Oversigt over domme, kendelser, afgørelser, SKM-meddelelser mv.

Skemaet viser relevante afgørelser på området:

| Afgørelse | Afgørelsen i stikord | Kommentarer |

| Skatterådet |

| SKM2021.441.SR | Spørger er et interessentskab. Interessenternes boliger i bofællesskabet får leveret strøm fra det almindelige elnet via ét aftagenummer og fra interessentskabets vindmølle. Boligerne er hver især registreret i BBR som elopvarmet helårsbolig. Skatterådet kunne ikke bekræfte, at de boliger, som forsynes med strøm, kan benytte den reducerede elvarmesats i elafgiftslovens § 6, stk. 1, 1. pkt., for den del af deres strømforbrug, der overstiger 4.000 kWh årligt pr. boligenhed. Efter elafgiftslovens § 6, stk. 3, skal den enkelte boligenhed 1) være registreret i BBR som fx elopvarmet helårsbolig og 2) have eget aftagenummer eller et aftagenummer, der alene vedrører et fælles varmeanlæg. En bekendtgørelse udstedt efter BBR-loven definerer begrebet "boligenhed" som et sammenhængende areal i en bygning med selvstændig adgang fra en opgang eller indgang, der skal være afgrænset og fysisk adskilt fra andre boligenheder. Efter denne definition kan interessenternes boliger ikke anses for at være én samlet boligenhed. Betingelsen om, at boligen skal have eget aftagenummer, var ikke opfyldt. Der er kun ét aftagenummer, der sidder på vindmøllen. Betingelsen om, at der skal være tale om et aftagenummer, der alene vedrører et fælles varmeanlæg, var ikke opfyldt. | |

| SKM2020.196.SR | Skatterådet kunne ikke bekræfte at det enkelte el-opvarmede sommerhus kunne få afgiftsreduktion på elforbrug, der oversteg 4.000 kWh årligt, idet der ikke var tale om et fælles varmeproducerende anlæg og ingen af de el-opvarmede sommerhuse fik leveret strømmen via deres eget aftagenummer, var betingelserne i elafgiftslovens § 6, stk. 3, nr. 2 ikke opfyldt. Følgelig var der ikke er mulighed for afregning med den lave rumvarmesats af forbrug i sommerhuse over 4.000 kWh pr. år. | |

| SKM2014.7.SR | Skatterådet bekræfter, at elforbrug, som produceres på en elopvarmet helårsboligs eget solcelleanlæg medregnes i de 4.000 kWh, som fremgår af elafgiftslovens § 6, stk. 1, om nedsat elvarmesats for forbrug, der overstiger 4.000 kWh pr. år, forudsat at solcelleanlægget er omfattet af årsnettoafregning. | Det daværende SKAT har på baggrund af Skatterådets afgørelse SKM2014.7.SR offentliggjort styresignal SKM2015.622.SKAT. |