Indhold

Dette afsnit gennemgår værnsreglerne i SEL § 31 D, herunder forholdet til udlandet.

Afsnittet indeholder:

- Tilskud mellem søsterselskaber - SEL § 31 D, stk. 1

- Indeholdelse af kildeskat ved tilskud - KSL §§ 65 og 65A

- Tilskudsyderen har fradrag efter udenlandske regler - SEL § 31 D, stk. 5

- Oversigt over domme, kendelser, afgørelser og SKM-meddelelser mv.

Tilskud mellem søsterselskaber - SEL § 31 D, stk. 1

Som udgangspunkt kan der ydes skattefri tilskud mellem søsterselskaber. Se SEL § 31 D, stk. 1, 2-4. pkt.

I SEL § 31 D, stk. 1, er imidlertid indsat en værnsregel, der skal forhindre, at der ydes skattefri tilskud til søsterselskaber, hvis det fælles moderselskab eller mellemliggende ejerled er udenlandske. Værnsreglen gælder dog kun, hvis moderselskabet eller det mellemliggende ejerled ikke er omfattet af enten direktiv 2011/96/EU (moder-/datterselskabsdirektivet) eller opfylder betingelserne for frafald eller nedsættelse af udbyttebeskatningen efter en DBO. Se eksempel.

Ved tilskud mellem to selskaber (søsterselskaber) med fælles direkte eller indirekte moderselskab gælder skattefriheden kun, hvis det fælles moderselskab kan modtage skattefrit udbytte fra tilskudsyderen. Hvis det fælles moderselskab kun ejer tilskudsyderen indirekte, skal betingelserne være opfyldt i hvert ejerled. Hvis det fælles moderselskab eller mellemliggende ejerled er udenlandske, skal de være omfattet af direktiv 2011/96/EU eller opfylde betingelserne for frafald eller nedsættelse af udbyttebeskatningen efter bestemmelserne i en dobbeltbeskatningsoverenskomst mellem Danmark og en fremmed stat, Færøerne eller Grønland.

Det bemærkes, at moder-/datterselskabsdirektivet, jf. direktiv 2011/96/EU om fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater, er ændret ved direktiv 2014/96 af 8. juli 2014. Med direktivændringen er der ikke skattefrihed for datterselskabsudbytter, i det omfang der er fradragsret i datterselskabslandet for udlodningen.

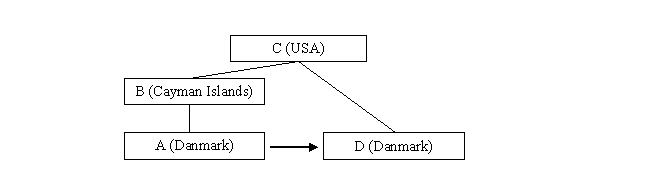

Eksempel

Selskab A er hjemmehørende i Danmark og er ejet af selskab B, der er hjemmehørende på Cayman Islands. Selskab B er ejet af selskab C, der er hjemmehørende i USA. Selskab C ejer også det danske selskab D.

Et tilskud fra A til D vil være skattepligtigt for D, da det mellemliggende ejerled B er beliggende i et skattely-land, som Danmark ikke har en DBO med.

Værnsreglen skal forhindre, at udbyttebestemmelserne i SEL § 2, stk. 1, litra c, og § 13, stk. 1, nr. 2, omgås. Udbyttet til et moderselskab, som fx ejer mindre end 10 pct. af aktiekapitalen, skal ikke kunne gøres skattefrit ved, at der ydes et skattefrit tilskud til et søsterselskab, som herefter udlodder tilskuddet skattefrit til det fælles moderselskab.

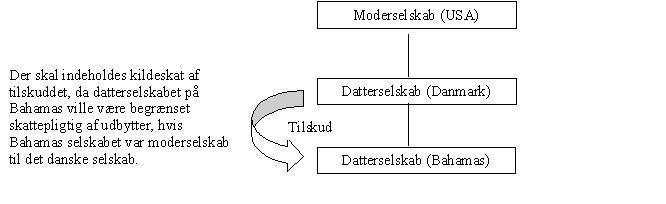

Indeholdelse af kildeskat ved tilskud - KSL §§ 65 og 65A

I nogle tilfælde skal der indeholdes kildeskat, når der ydes et skattefrit tilskud. Det er tilskudsyderen, der skal tilbageholde kildeskatten. Reglen om indeholdelse af kildeskat bliver aktuel, når tilskudsmodtageren ville være begrænset skattepligtig af udbytter efter SEL § 2, stk. 1, litra c, hvis tilskudsmodtageren havde været moderselskab for tilskudsyderen.

Der skal derfor opstilles en tænkt situation, hvor tilskudsmodtageren betragtes som moderselskab for tilskudsyderen, uanset om dette faktisk er tilfældet. Derefter vurderes det, om det modtagende "moderselskab" ville være begrænset skattepligtig af udbytter efter SEL § 2, stk. 1, litra c. Se SEL § 2, stk. 1 litra c, 2. pkt. Det vil typisk være udbytter fra et dansk selskab til et selskab i et land uden for EU, som Danmark ikke har en DBO med, der vil være omfattet af begrænset skattepligt. Se eksempel.

Eksempel

Indeholdelsen sker efter reglerne i KSL §§ 65 og 65 A om indeholdelse af kildeskat på udbytter, dvs. med 27 pct.

Det er som udgangspunkt kun tilfælde, hvor tilskudsyderen er omfattet af dansk beskatningssfære, at der skal indeholdes kildeskat af tilskud. Tilfælde, hvor et dansk selskabs udenlandske datterselskab yder et tilskud til et udenlandsk søsterselskab, vil derfor ikke være omfattet af pligten til at indeholde kildeskat.

Bemærk

Hvis et ydet tilskud i udenlandske datterselskaber efter en konkret vurdering anses for at være en formueforskydning væk fra et dansk selskab og dermed har passeret det danske selskab og anses for videreudloddet til et udenlandsk moderselskab, kan der opstå en situation, hvor der skal indeholdes kildeskat.

Skatteministeren har i forbindelse med behandlingen af lovforslag L110, Folketingssamling 2006/2007, i bilag 10, side 19 svaret på denne og forskellige andre problemstillinger om indeholdelse af kildeskat på tilskud.

Se også

Se også afsnit C.D.1.2.3.5 om udbytteindtægter for en nærmere gennemgang af reglerne om begrænset skattepligt på udbytter.

Tilskudsyderen har fradrag efter udenlandske regler - SEL § 31 D, stk. 5

Hvis et udenlandsk selskab har fradrag for et ydet tilskud, bliver tilskudsmodtageren skattepligtig af tilskuddet. Se SEL § 31 D, stk. 5.

Det er uden betydning, om det udenlandske selskab har fradrag efter udenlandske koncernbidragsregler (et regelsæt der minder om de danske sambeskatningsregler), eller om fradrag gives ud fra en driftsomkostningsbetragtning.

Reglen er indført for at sikre symmetri i beskatningen, så et tilskud, der er fradragsberettiget i et udenlandsk selskab, tilsvarende bliver beskattet i et dansk selskab.

Hvis koncernen har valgt international sambeskatning efter SEL § 31 A, medfører valget, at samtlige udenlandske koncernforbundne selskaber mv. omfattes af dansk beskatning. Yder et udenlandsk selskab et tilskud efter udenlandske koncernbidragsregler, vil tilskuddet også kunne fratrækkes ved den danske indkomstopgørelse. Se SEL § 31 A, stk. 2, 4. pkt.

Dermed opretholdes symmetrien i beskatningen også i de tilfælde, hvor der er valgt international sambeskatning, da tilskudsyderen har fradrag efter SEL § 31 A, stk. 2, 4. pkt., og tilskudsmodtageren er skattepligtig efter SEL § 31 D, stk. 5.

Bemærk

I SKM2008.728.DEP har Skatteministeriet bekræftet, at et tilskud ikke bliver skattepligtigt for modtageren, hvis den udenlandske tilskudsyder kan lægge tilskuddet til anskaffelsessummen for sine eksisterende aktier i det modtagende danske selskab.

I SKM2022.82.VLR har Vestre Landsret bekræftet, at den fortjeneste, som et udenlandsk selskab efter de udenlandske skatteregler måtte have fået ved at have selvangivet anskaffelsessummen på erhvervede aktiver inklusive tilskuddet, under de givne omstændigheder ikke kunne karakteriseres som et fradrag i SEL § 31 D, stk. 5’ forstand.

Oversigt over domme, kendelser, afgørelser, SKM-meddelelser mv.

Skemaet viser relevante afgørelser på området:

| Afgørelse |

Afgørelsen i stikord |

Kommentarer |

| Landsretsdomme |

| SKM2022.82.VLR |

Den fortjeneste, som et udenlandsk selskab efter de udenlandske skatteregler måtte have fået ved at have selvangivet anskaffelsessummen på erhvervede aktiver inklusive tilskuddet, kunne under de givne omstændigheder ikke karakteriseres som et fradrag i SEL § 31 D, stk. 5’ forstand. |

|