Spørgsmål

Kan SKAT bekræfte, at den påtænkte ophørsspaltning af A Holding ApS pr. 1. januar 2008 kan ske skattefrit i henhold til fusionsskattelovens § 15 a og b, selvom der ikke opnås tilladelse hertil?

Ja.

Beskrivelse af de faktiske forhold

A A/S blev stiftet i 1972 og har indtil 2007 været en familieejet virksomhed. I 2007 overtog B A/S kontrollen med selskabet.

Den nuværende aktiekapital og ejere udgør:

| C ApS: |

nom. kr. |

x |

A-aktier |

| A Holding ApS |

nom. kr. |

x |

A-aktier |

| |

nom. kr. |

x |

B-aktier |

| Aktiekapital i alt: |

nom. kr. |

x |

|

Aktierne i A A/S er opdelt i A- og B-aktier. A-aktierne har forlods ret til udbytte op til et nærmere bestemt beløb. Herudover er der ikke forskel mellem aktieklasserne.

C ApS er stiftet primo 2007 af D. C ApS erhvervede i umiddelbar sammenhæng med stiftelsen nom. kr. x aktier i A A/S af to af de tidligere ejere (Ds søskende). C ApS' seneste årsrapport for 2007 er vedlagt anmodningen som bilag. Af denne årsrapport fremgår, at C ApS' regnskabsmæssige egenkapital pr. 31. december 2007 var negativ med x. Den nom. anpartskapital i C ApS udgør kr. x.

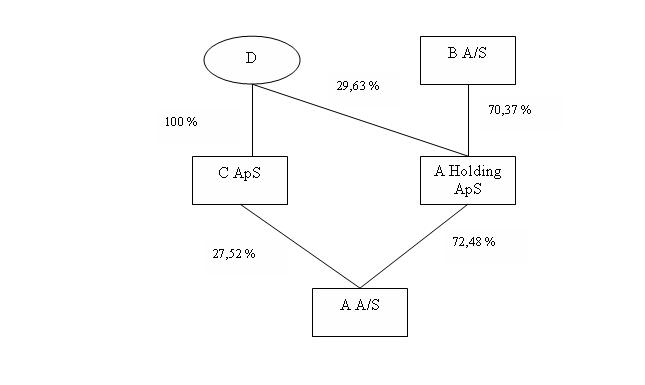

A Holding ApS er stiftet pr. den 1. januar 2008 ved en skattefri aktieombytning (uden tilladelse) ved apportindskud af nom. kr. x aktier i A A/S til kurs x (D ombyttede aktier nom. kr. x A-aktier og B A/S ombyttede aktier nom. kr. x B-aktier), jf. vurderingsberetning udarbejdet af E der er vedlagt anmodningen som bilag. D ejer således 29,63 % af anparterne i A Holding ApS (nom. kr. x A-anparter) og B A/S ejer majoriteten på 70,37 % (nom. kr. x B-anparter).

Anparterne i A Holding ApS er også opdelt i A- og B-anparter. A-anparterne har forlods ret til udbytte op til et nærmere bestemt beløb. Herudover er der ikke forskel mellem anpartsklasserne.

De af B A/S ombyttede aktier i A A/S blev tegnet ved en kapitalforhøjelse nom. kr. x den 10. oktober 2007.

De af D ombyttede aktier i A A/S (nom. kr. x aktier) har været ejet i mere end 3 år.

Samlet set ejer B A/S således indirekte 51 % af aktierne i A A/S (70,37 % af 72,48 %) og D ejer indirekte 49 % (100 % af 27,52 % samt 29,63 % af 72,48 %).

Ejerforholdene efter aktieombytningen, som er gennemført, kan skitseres som følger:

Den skattefrie aktieombytning uden tilladelse blev gennemført pr. 1. januar 2008. Der ønskes gennemført en skattefri spaltning af A Holding ApS uden tilladelse i henhold til fusionsskattelovens §§ 15a og 15b.

Spaltningen ønskes gennemført pr. 1. januar 2008.

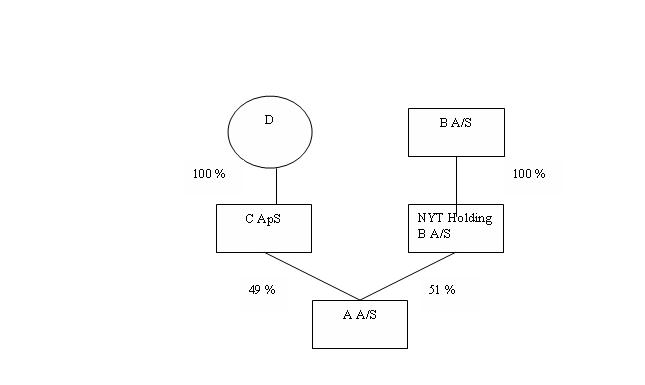

Spaltningen ønskes gennemført som en skattefri ophørsspaltning uden tilladelse af A Holding ApS til et nystiftet selskab, NYT Holding B A/S, og til det eksisterende selskab C ApS.

A Holding ApS ejer følgende aktiver pr. spaltningsdagen:

- Nom. kr. x A-aktier og nom. kr. x B-aktier i A A/S.

Der er ingen gæld i A Holding ApS. Spørgeren henviser til bilag.

B A/S vederlægges ved spaltningen med den fulde aktiekapital i det nystiftede modtagende selskab NYT Holding B A/S, der overtager nom. kr. x B-aktier i A A/S, hvilket svarer til 51 % af den fulde aktiekapital i A A/S.

D vederlægges ved spaltningen med nom. kr. x aktier i C ApS ved en kapitalforhøjelse i selskabet fra nom. kr. x til nom. kr. x. C ApS overtager ved spaltningen nom. kr. x A-aktier i A A/S.

Der sker ingen kontant vederlæggelse af anpartshaverne i A Holding ApS. Koncernstrukturen efter ophørsspaltningen af A Holding ApS kan illustreres således:

Der ønskes bindende svar på, om denne ophørsspaltning af A Holding ApS kan ske skattefrit, jf. fusionsskattelovens §§ 15a og 15b - og derved opfylder de objektive betingelser for skattefrihed.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Ved en skattefri ophørsspaltning uden tilladelse skal bl.a. følgende betingelser være opfyldt:

- Værdien af de tildelte aktier med tillæg af en eventuel kontant udligningssum skal svare til handelsværdien af de overførte aktiver og passiver, jfr. fusionsskattelovens § 15 a, stk. 2, 2. pkt.

- Forholdet mellem aktiver og gæld, der overføres til de modtagende selskaber skal svare til forholdet mellem aktiver og gæld i det indskydende selskab, jfr. fusionsskattelovens § 15 a, stk. 2, 3. pkt.

- Spaltningen kan ikke gennemføres uden tilladelse, hvis det indskydende selskab har mere end én selskabsdeltager og en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidig er eller ved spaltningen bliver selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne, jfr. fusionsskattelovens § 15 a, stk. 1, 6. pkt. (maskeret salg af aktiver til tredjemand).

Ad 1. Værdien af de tildelte aktier skal svare til handelsværdien

Ad Formueforskydning mellem aktionærer

Der er tale om ophørsspaltning af et selskab, hvor aktionærerne er ikke-interesseforbundne parter med modstående økonomiske interesser.

Endvidere må værdien af vederlagsaktierne pr. definition svare til handelsværdien af anparterne i det indskydende selskab, idet anpartshaverne i det indskydende selskab efter spaltningen bevarer den samme forholdsmæssige ejerandel af A A/S (51 % /49 %). Der sker ingen kontant vederlæggelse af anpartshaverne i det indskydende selskab. Det bemærkes, at A Holding ApS' aktiver og gæld alene udgøres af aktier i A A/S.

Ad Formueforskydning mellem aktier

Ophørsspaltningen til det modtagende selskab NYT Holding B A/S kan pr. definition ikke medføre formueforskydning mellem aktier, idet selskabet nystiftes ved spaltningen.

Det modtagende selskab C ApS' aktiver og gæld består i altovervejende grad alene af aktier i A A/S og gæld til pengeinstitutter. Indre værdi af selskabet pr. spaltningsdagen kan opgøres til kurs x (x/x). Aktierne i A A/S er indregnet i balancen til den forholdsmæssige andel af den regnskabsmæssige indre værdi af A A/S.

Det indskydende selskab A Holding ApS' aktiver og gæld består udelukkende af aktier i A A/S. Aktierne i A A/S er også her opgjort til den forholdsmæssige andel af den regnskabsmæssige indre værdi af A A/S. Værdien af de aktiver, der overføres til C ApS (nom. kr. x A-aktier i A A/S) kan herefter opgøres til kr. x (kurs x).

Da værdien af aktierne i C ApS udgør kurs x og de selskabsretlige regler kræver, at tegning sker til min. kurs 100, jfr. aktieselskabslovens § 13, stk. 1, sker nytegningen af aktier i C ApS i forbindelse med spaltningen til kurs 100. Der foretages således en kapitalforhøjelse på nom. kr. x til kurs 100 fra nom. kr. x til nom. kr. x.

Der sker således, efter spørgerens opfattelse, ingen formueforskydning som følge af spaltningen - hverken mellem anpartshaverne i det indskydende selskab eller mellem anparterne i C ApS.

Ad 2. Forholdet mellem aktiver og gæld

Pr. spaltningsdagen den 1. januar 2008 består A Holding ApS' aktiver alene af aktier i A A/S. Der er ingen gæld i A Holding ApS. Ved spaltningen overføres aktierne i A A/S til de 2 modtagende selskaber. Forholdet mellem aktiver og gæld i det indskydende selskab og de aktiver og den gæld, der overføres til de 2 modtagende selskaber er herefter det samme, idet der alene er aktiver i det indskydende selskab, og disse aktiver overføres ved spaltningen til de 2 modtagende selskaber.

Ad 3. Maskeret salg af aktiver til tredjemand

Ds aktier i A Holding ApS har været selskabsdeltager i A Holding ApS i mere end 3 år, idet dennes aktier i A Holding ApS qua den skattefrie aktieombytning anses for anskaffet på samme tid og til samme sum som de ombyttede aktier, jf. aktieavancebeskatningslovens § 36a, stk. 4. Anparterne i A Holding ApS anses herefter for anskaffet på samme tidspunkt som aktierne i A A/S. Anparterne i A Holding ApS anses herefter for anskaffet for mere end 3 år siden. Herefter er D, efter spørgerens opfattelse, ikke omfattet af fusionsskattelovens 15 a, stk. 1, 6. pkt.

B A/S råder over flertallet af stemmerne i A Holding ApS. Herefter finder spørgeren, at B A/S ikke er omfattet af fusionsskattelovens 15 a, stk. 1, 6. pkt.

De øvrige objektive betingelser for at gennemføre en skattefri ophørsspaltning uden tilladelse omtales ikke, idet disse efter spørgernes opfattelse utvivlsomt er opfyldt.

SKATs udkast til sagsfremstilling og indstilling til Skatterådet har været sendt til høring hos spørgerens advokat. Advokaten har oplyst, at han ikke har bemærkninger til det fremsendte udkast.

SKATs indstilling og begrundelse

Ifølge FUL § 15 a, stk. 1, 4. pkt., er det en betingelse for at foretage en skattefri spaltning uden tilladelse, at selskabsdeltagerne i det indskydende selskab ved indkomstopgørelsen benytter reglerne i § 15 b, stk. 7.

Er selskabsdeltageren et selskab m.v., anses aktierne i det eller de modtagende selskaber for anskaffet på tidspunktet for spaltningen, jf. FUL § 15 b, stk. 7, 3. pkt.. Da den ene selskabsdeltager i A Holding ApS, B A/S, er et selskab, er bestemmelsen relevant for dette selskab. B A/S' vederlagsaktier i NYT Holding B A/S anses derfor for erhvervet på tidspunktet for spaltningen. Da den anden selskabsdeltager i A A/S, D, ikke er et selskab, bevares anskaffelsestidspunktet for Ds vederlagsaktier i C ApS.

Det følger videre af FUL § 15 b, stk. 7, 5. pkt., at såfremt selskabsdeltageren er et selskab m.v., som på tidspunktet for spaltningen havde aktier i det eller de modtagende selskaber, anses disse aktier for anskaffet på tidspunktet for spaltningen, uanset om det indskydende selskab ophører ved spaltningen eller ej.

Da den selskabsdeltager, der er et selskab, det vil sige B A/S, på tidspunktet for spaltningen ikke havde aktier i nogle af de modtagende selskaber, er denne bestemmelse ikke relevant i den foreliggende situation.

Udlodning af udbytte m.v. fra det modtagende selskab skal ske i overensstemmelse med § 15 b, stk. 8, jf. § 15 a, stk. 1, 4. pkt. Det medfører, at selskabsdeltageren efter spaltningsdatoen for det indskydende selskab og op til 3 år efter vedtagelsen af spaltningen ikke må modtage skattefrit udbytte af sine aktier i de deltagende selskaber, der overstiger selskabsdeltagerens andel af det ordinære resultat i de respektive selskabers godkendte årsrapport for det regnskabsår, som udlodningen vedrører. Da den ene selskabsdeltager, D, er en fysisk person, der ikke kan modtage skattefrit udbytte, får bestemmelsen ikke betydning for hans vedkommende. Om betingelsen i FUL § 15 b, stk. 8, er overholdt for B A/S' vedkommende, vil ikke kunne vurderes endeligt, førend der er forløbet 3 år fra vedtagelsen af spaltningen. Det forudsættes derfor, at der ikke vil ske udbytteudlodninger til B A/S, som vil være for store i forhold til bestemmelsen i FUL § 15 b, stk. 8.

Ifølge FUL § 15 a, stk. 1, 6. pkt., er adgangen til at foretage en skattefri spaltning uden tilladelse undtaget, hvis det indskydende selskab har mere end én selskabsdeltager og en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidig er, eller ved spaltningen bliver, selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne.

I den foreliggende situation har det indskydende selskab mere end én selskabsdeltager, nemlig D og B A/S.

A Holding ApS er stiftet pr. 1. januar 2008 ved en skattefri aktieombytning uden tilladelse. Aktieombytningen skete ved, at D ombyttede aktier nom. Kr. x A-aktier i A A/S og B A/S ombyttede aktier nom. Kr. x B-aktier i A. Som følge af reglen i aktieavancebeskatningslovens § 36 a, stk. 4, anses de aktier i det erhvervende selskab (A Holding ApS), som aktionærerne ved aktieombytningen har modtaget som vederlag for aktier i det erhvervede selskab (A A/S) som om de var erhvervet på samme tidspunkt og for samme anskaffelsessum som de ombyttede aktier. Skatterådet har i en lignende sag offentliggjort som SKM2008.746.SR udtalt, at også ejertid opnået gennem succession skal medregnes ved bedømmelsen af selskabsdeltagernes ejertid. Da det er oplyst, at D har ejet de ombyttede aktier i mere end 3 år, har han ikke været selskabsdeltager i mindre end 3 år. B A/S' aktier i A A/S blev tegnet ved en kapitalforhøjelse den 10. oktober 2007. B A/S har således været selskabsdeltager i mindre end 3 år. B A/S har dog i deltagerperioden rådet over flertallet af stemmerne, nemlig 70,37 %. Det fremgår af Skatteministeriets kommentar til høringssvar fra FSR i bilag 10, s. 24 til L 110 A 2006-07, at betingelsen, om at "en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne" skal forstås således: "en eller flere af disse har været aktionær i mindre end 3 år og har ikke rådet over flertallet af stemmer i den periode, vedkommende har været aktionær". B A/S har ganske vist været aktionær i mindre end 3 år, men har i den periode, selskabet har været aktionær, rådet over flertallet af stemmerne i det indskydende selskab. FUL § 15 a, stk. 1, 6. pkt., finder derfor ikke anvendelse i denne sag.

FUL § 15 a, stk. 1, 7.-8. pkt., nævner visse andre situationer, hvor adgangen til at foretage en skattefri spaltning uden tilladelse også er undtaget. Idet de foreliggende oplysninger lægges uprøvet til grund, er der dog ingen af de nævnte situationer, der er relevante i den foreliggende sag.

Ifølge FUL § 15 a, stk. 2, 2. pkt., er det en betingelse for anvendelsen af stk. 1, 4. pkt., at værdien af de tildelte aktier eller anparter med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de overførte aktiver og passiver.

Spørgeren har oplyst, at der er tale om aktionærer, der ikke er interesseforbundne og som har modstående økonomiske interesser. Idet denne oplysning lægges uprøvet til grund, anses betingelsen i FUL § 15 a, stk. 2, 2. pkt., for opfyldt.

Herudover er det en betingelse for at anvende § 15 a, stk. 1, 4. pkt., at forholdet mellem aktiver og gæld, der overføres til det modtagende selskab, svarer til forholdet mellem aktiver og gæld i det indskydende selskab, jf. FUL § 15 a, stk. 2, 3. pkt. Da balancen i det indskydende selskab, A Holding ApS, før spaltningen kun består af kapitalandele i datterselskab på aktivsiden og af egenkapital på passivsiden, vil der ikke være gældsposter i balancen. Forholdet mellem aktiver og gæld, der overføres til de to modtagende selskaber vil derfor være det samme som i det indskydende selskab.

Det forudsættes endvidere, at betingelserne for skattefri spaltning efter FUL § 15 b, stk. 2, overholdes. Ifølge denne bestemmelse er det en betingelse, at spaltningen gennemføres i overensstemmelse med fusionsskattelovens § 5. Der er ikke ved besvarelsen taget stilling til, fra hvilket tidspunkt spaltningen skal have virkning for at være i overensstemmelse med FUL § 5.

SKATs udkast til sagsfremstilling og indstilling til Skatterådet har været sendt til udtalelse hos Skattecenter X. Skattecenter X har oplyst, at skattecentret ikke har bemærkninger til det fremsendte udkast og er således enig i det fremsendte udkast.

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.