Vendingen ethvert arrangement eller enhver transaktion skal forstås bredt og omfatter enhver aftale, fælles forståelse, ordning, transaktion eller serie af transaktioner, uanset om man kan støtte ret på dem eller ej. Dette omfatter særligt enhver stiftelse, overdragelse, erhvervelse eller overførsel af indkomst, formue eller rettighed i relation til indkomstskabelsen. Vendingen omfatter endvidere arrangementer vedrørende etablering og kvalifikation.

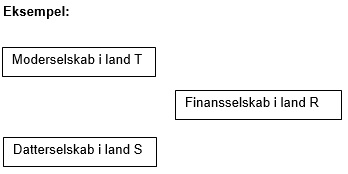

Der er ikke indgået en DBO mellem land T og land S. Dette indebærer, at der skal indeholdes kildeskat på 25 pct. på enhver udbytteudlodning fra datterselskabet til moderselskabet som følge af en intern kildeskatteregel i land S.

Der er indgået en DBO mellem land R og land S, hvorefter der skal indeholdes 5 pct. i kildeskat på udbytter.

Moderselskabet i land T indgår en aftale med finansselskabet i land R. Moderselskabet udsteder stemmeløse præferenceaktier, der giver finansselskabet i land R en udbytteret i en periode på tre år. Moderselskabet i land T er stadig ejer af aktierne.

Det beløb, som finansselskabet skal betale for udbytteretten, svarer til nutidsværdien af udbytterne tilknyttet præferenceaktierne med et fradrag svarende til en rente, som selskabet i land T kunne låne fra selskabet i land R.

Efter skattereglerne i de berørte lande anses finansselskabet i land R umiddelbart for modtager af udbytterne.

Hvis der ikke er andre faktiske forhold og omstændigheder, der tilsiger et andet resultat, kan et af hovedformålene med dette arrangement anses at være at opnå fordelene ved DBO mellem land R og land S, hvorefter der alene skal indeholdes 5 pct. i kildeskat på udbytter. Da dette strider mod indholdet og formålet med dobbeltbeskatningsoverenskomsten, bør fordelene nægtes.

Det bemærkes, at der grundlæggende er tale om et gennemstrømningseksempel, som allerede er dækket af reglen i SEL § 2, stk. 1, litra c, da datterselskabet i land B ikke kan anses for at være den retmæssige ejer af udbyttet. Der verserer pt. en række sager ved domstolene om netop dette forhold.

Se SKM2023.251.HR. Moderselskaber, der var hjemmehørende henholdsvis på Cypern og i Luxembourg, var i medfør af SEL § 2, stk. 1, litra c, skattepligtige af udbytter fra deres danske datterselskaber, idet der hverken efter moder-/datterselskabsdirektivet eller dobbeltbeskatningsoverenskomsterne mellem Danmark og henholdsvis Cypern og Luxembourg skulle ske nedsættelse af eller fritagelse for kildeskatten, fordi der forelå retsmisbrug efter direktivet, og fordi moderselskaberne ikke kunne anses for at være retmæssig ejer af de udloddede beløb efter dobbeltbeskatningsoverenskomsterne. I den ene sag (sag 69/2021), der angik to udbytter, fandt Højesteret, at det ene udbytte var fritaget for beskatning efter selskabsskattelovens § 2, stk. 1, litra c, sammenholdt med den dansk-amerikanske dobbeltbeskatningsoverenskomst. Højesteret tiltrådte, at SEL § 2, stk. 1, litra c, 5. pkt., om transparente moderselskaber, må forstås således, at fritagelse for skattepligt forudsætter, at også betingelsen om, at beskatning skal frafaldes eller nedsættes efter moder-/datterselskabsdirektivet eller en dobbeltbeskatningsoverenskomst, er opfyldt. En indsigelse om, at en beskatning stred imod en bindende administrativ praksis, blev ikke taget til følge. I sag 69/2021 blev det indeholdelsespligtige selskab anset for ansvarlig for den manglende indeholdelse af udbytteskat, jf. KSL § 69, stk. 1, jf. KSL § 65, stk. 1. Kravet på betaling af det ikke indeholdte beløb skulle tillægges renter efter opkrævningsloven. EMRK artikel 6 og EU's Charter om grundlæggende rettigheder kunne ikke føre til et andet resultat.