Spørgsmål:

- Er det korrekt, at afgiftslempelsen for spørgers varmepumpeanlæg i bilag 1 beregnes efter den forenklede metode, som angivet under punkt 2.4.6 i SKATs nyhedsbrev "Energiafgifter - ændringer i ordningen om afgiftslempelse for fjernvarme (elpatronordningen)"; offentliggjort den 14. december 2011.

Svar:

- Nej.

Beskrivelse af de faktiske forhold

I forbindelse med at spørger overvejer at installere en elektrisk varmepumpe i sommeren 2013 til produktion af fjernvarme, ønsker spørger at få bekræftet, at afgiftslempelsen for anlægget behandles efter en forenklet metode.

Spørger beskriver sit varmepumpeanlæg således:

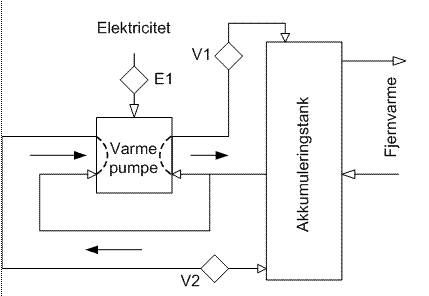

"Varmen i akkumuleringstanken er produceret på basis af afgiftspligtige brændsler (naturgas). Det vil sige, at der er tale om kraftvarme, hvor brændslet til varmeproduktion er opgjort efter kraftvarmereglerne, jf. bl.a. gasafgiftslovens § 8, stk. 2.

Varmepumpen er kun i drift, når der ikke produceres elektricitet på værket.

Varmepumpens kolde side tager energien fra fjernvarmesystemets returløb - angivet som [V2].

Varmepumpens varme side tilfører energi til det samme fjernvarmesystems fremløb- angivet som [V1].

Den resulterende energitilvækst til fjernvarmesystemet er stort set den energimængde, der tilføres i form af elektricitet, og vil aldrig være større end energimængden i den tilførte elektricitet. Det vil sige forskellen mellem [V1] og [V2].

Der tilføjes kun energi til varmepumpen i form af el, der optages således ingen ikke afgiftsbelagt energi udefra i form af varme fra f.eks. jorden, luften eller solen."

Det er ikke fjernvarmenettet, som er den eksterne varmekilde, men derimod akkumuleringstanken, der er energikilden til varmepumpens varmeoptag, Der køles på akkumuleringstankens bund, og der vil derfor ske en større termisk afladning af tanken, mens varmepumperne kører, og kraftvarmeværket står stille, end hvis ikke varmepumpen kørte, og returvandet fra fjernvarmenettet gik direkte til akkumuleringstanken. Varmen kan ikke komme fra andre steder end akkumuleringstanken.

Spørgers opfattelse og begrundelse

Med afsæt i SKATs nyhedsbrev "Energiafgifter - ændringen i ordningen om afgiftslempelse for fjernvarme (elpatronordningen)" offentliggjort på SKATs hjemmeside den 14. december 2011, er det spørgers vurdering, at afgiftslempelsen for spørgers varmepumpeanlæg beregnes efter den forenklede metode som beskrevet i nyhedsbrevets afsnit 2.4.6. med titlen: "Varme produceret i en varmepumpe, hvor der kun tilføres energi i form af el til varmepumpen".

Fjernvarmenettet er kilden, hvor energiproduktionen fra varmepumpen tilføres. Det er tilfældet både i SKAT's og spørgers principskitse. Årsagen til det er, at kraftvarmeværket ikke må køre, når varmepumpen kører, hvilket betyder, at der aflades på akkumuleringstanken i begge tilfælde, og varmeeffekten sendes ud i fjernvarmenettet med det samme i begge tilfælde. Det er kun et spørgsmål om, hvilket kondensator temperatur niveau, varmepumpen skal afgive.

Spørger mener ikke, at deres principskitse fungerer anderledes end den af SKAT definerede model, blot at det ikke er fysisk muligt eller særlig praktisk at lave den løsning der er foreslået i nyhedsbrevets punkt 2.4.6. Årsagen er følgende: En akkumuleringstank har et klart skillelag mellem det varme (95 grader) og det kolde (35 grader). Dette skillelag bevæger sig nedad i løbet af de timer/perioder, det er rentabelt at producere elektricitet, og opad i de timer/perioder kraftvarmeværket står stille, og der aflades på tanken. Der vil derfor være meget få timer i løbet af en hel uge, hvor der er noget vand på en medium temperatur at trække ud i midten af tanken, resten af tiden vil det være enten 95 eller 35 grader varmt, og det giver ingen mening at tilkoble en varmepumpe der.

Det er spørgers opfattelse, at man herved netop opnår, at den eksterne varmekilde i spørgers eksempel således er akkumuleringstanken. Modellen fungerer derved, at der flyttes rundt på varmen i akkumuleringstanken for at udnytte den producerede varme fra et kraftvarmeanlæg bedre i forbindelse med fjernvarmelevering.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at afgiftslempelsen for spørgers beskrevne varmepumpeanlæg beregnes efter den forenklede metode, som angivet under punkt 2.4.6. i SKATs nyhedsbrev "Energiafgifter - ændringer i ordningen om afgiftslempelse for fjernvarme (elpatronordningen)"; offentliggjort den 14. december 2011.

Lovgrundlag

Elafgiftslovens § 11, stk. 17, 1. og 2 pkt., har følgende ordlyd:

"Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktion af elektricitet til de kollektive fjernvarmenet eller lignende fjernvarmenet, kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme til de samme kollektive fjernvarmenet eller lignende fjernvarmenet, som værkernes kraft-varme-kapacitet vedrører, hvis den momsregistrerede virksomhed er et værk, som 1) har kraft-varme-kapacitet efter stk. 18 eller 2) havde kraft-varme-kapacitet efter stk. 18 den 1. oktober 2005 eller 3) er omfattet af bilag 1 til lov om energiafgift af mineralolieprodukter m.v. Den del af afgiften, der overstiger 50,1 kr. pr. GJ varme ab værk (2015-niveau) eller 18,1 øre pr. kWh varme ab værk (2015-niveau), tilbagebetales."

Tilsvarende bestemmelser findes i de øvrige energiafgiftslove: gasafgiftslovens § 8, stk. 4, kulafgiftslovens § 7, stk. 3, mineralolieafgiftslovens § 9, stk. 4 og CO2-afgiftslovens § 9, stk. 7.

Praksis

Afsnit 2.4.6. i SKATs nyhedsbrev "Energiafgifter - ændringen i ordningen af om afgiftslempelse for fjernvarme (elpatronordningen)" offentliggjort den 14. december 2011 indeholdt bl.a. følgende tekst og illustrationer:

"Varme produceret i en varmepumpe, hvor der kun tilføres energi i form af el til varmepumpen

......Teknisk grundlag

Punkt 2.4.6. vedrører produktion af varme, hvor varmepumpens varmeoptag/varmekilde tages fra den samme varmeakkumuleringstank, som varmen fra varmepumpen leveres til. Dette vises i nedenstående skitse.

Energiflowets hovedretning er angivet med de udfyldte/sorte pile.

Varmepumpens kolde side tager energien fra fjernvarmesystemet (akkumuleringstanken) - angivet som [V2].

Varmepumpens varme side tilfører energi til det samme fjernvarmesystem (akkumuleringstank) - angivet som [V1].

Den resulterende energitilvækst til fjernvarmesystemet er stort set den energimængde, der tilføres i form af elektricitet, og vil aldrig være større end energimængden i den tilførte elektricitet. Det vil sige forskellen mellem [V1] og [V2].

Varmepumpen i dette eksempel fungerer i modsætning til eksempel 2.4.4. således ikke ved, at der optages varme ude fra, fx fra jorden, luften eller solen.

Afgiftsmæssig baggrund for punkt 2.4.6.

Udgangspunktet er, at en eventuel afgiftslempelse skal opgøres på grundlag af den samlede afgiftsbelastning for varmen (afgift af kraftvarmen tilført akkumuleringstanken og afgift af elektricitet til drift af varmepumpen). Afgiftslempelsen er herefter det beløb, der overstiger maksimumsafgiften for varme ab anlæg/værk.

Der kan på visse betingelser ske en forenklet opgørelse af afgiftslempelsen. Denne forenklede metode baserer sig som nævnt i afsnittet Teknisk grundlag på, at varmeproduktionen ab anlæg/værk bestemmes som den energimængde, der tilføres fjernvarmesystemet, det vil sige forskellen mellem energimængderne [V1] og [V2].

Udgangspunktet for den forenklede metode er, at værket ikke opnår en afgiftsmæssig fordel ved at anvende metoden.

Betingelser for at anvende metoden

Varmen i akkumuleringstanken er produceret på et decentralt kraftvarmeværk på basis af afgiftspligtige brændsler. Det vil sige, at der er tale om kraftvarme, hvor brændslet til varmeproduktion er opgjort efter kraftvarmereglerne, jf. bl.a. gasafgiftslovens § 8, stk. 2.

Varmepumpen er kun i drift, når der ikke produceres elektricitet, fx i perioder, hvor det ikke kan betale sig at producere elektricitet.

Der bruges udelukkende afgiftspligtige brændsler til produktion af varme, der tilføres varmeakkumuleringstanken. Den forenklede metode for opgørelse af afgiftslempelsen kan dermed ikke anvendes, hvis der tilføres anden varmeenergi end allerede afgiftsbelagt varme til varmepumpen udefra, fx vedvarende energi i form af solvarme."

SKATs nyhedsbrev er efterfølgende blevet indarbejdet i Den Juridiske Vejledning 2013-1 i afsnit E.A.4.3.9.

Begrundelse

Momsregistrerede varmeproducenter har på visse betingelser ret til afgiftslempelse for fjernvarme, der produceres af afgiftspligtige brændsler eller af afgiftspligtig elektricitet. Momsregistrerede varmeproducenter, der leverer varme, har herefter ret til afgiftslempelse for varme, der leveres til kollektive fjernvarmenet eller til lignende fjernvarmenet, hvis

- de ikke samtidigt producerer elektricitet til kollektive fjernvarmenet eller til lignende fjernvarmenet

- de har kraftvarmekapacitet, eller havde kraftvarmekapacitet den 1. oktober 2005.

I den Juridiske Vejlednings afsnit E.A. 4.3.9.4 skitseres eksemplet med anvendelse af den forenklede metode for opgørelse af afgiftslempelsen således, at varmepumpen kun er knyttet til akkumuleringstanken, derved at energien fra den eksterne energikilde, der tilføres varmepumpen, leveres tilbage til den samme kilde; nemlig akkumuleringstanken. Den eksterne varmekilde i dette eksempel er således akkumuleringstanken. Modellen fungerer derved, at der flyttes rundt på varmen i akkumuleringstanken for at udnytte den producerede varme fra et kraftvarmeanlæg bedre i forbindelse med fjernvarmelevering.

I det tekniske grundlag, som spørger har beskrevet for sit anlæg, er varmepumpen ikke knyttet direkte til akkumuleringstanken, men direkte til fjernvarmenettet. Det er således fjernvarmenettet, som er den eksterne varmekilde, og fjernvarmenettet er kilden, hvor energiproduktionen fra varmepumpen tilføres. Der er herved henset til, at varmepumpens kolde side tager energien fra fjernvarmesystemets returløb - angivet som [V2].

Varmepumpens kilde for optag af varmeenergi og afgivelse af varmeenergi er i spørgers påtænkte model derfor ikke knyttet til akkumuleringstanken, men til fjernvarmenettet. Dette er i modstrid med den beskrivelse af det tekniske grundlag for opgørelsen af afgiftslempelsen efter den forenklede metode, som er angivet i Den Juridiske Vejlednings afsnit E.A. 4.3.9.4.

Spørgers anvendelse af den forenklede metode indebærer således mulighed for, at spørger kan opnå en afgiftsmæssig fordel, hvis en bedre udnyttelse af varmeproduktionen på kraftvarmeanlægget betyder, at afgiften på varme ved anvendelse af kraftvarmereglerne kommer under den maksimale afgift for fjernvarme leveret af varmeproduktionsanlæg.

Afgiftslempelsen for spørgers ønskede anlæg kan derfor ikke beregnes efter den forenklede metode som angivet i Den Juridiske Vejlednings afsnit E.A. 4.3.9.4.

Der er herved yderligere henset til, at reglen om afgiftslempelse for fjernvarme, herunder metoderne for beregning af afgiftslempelsen, fremstår som en undtagelse til hovedreglen om fuld afgiftsbetaling.

Der er endvidere henset til, at den forenklede metode for beregning af afgiftslempelsen er en undtagelse til hovedreglen for, hvordan afgiftslempelsen skal beregnes. Dette skyldes, at metoden alene er tiltænkt at finde anvendelse, når der ikke tilføres anden varmeenergi end allerede afgiftsbelagt varme til akkumuleringstanken og dermed varmepumpen udefra.

Da der er tale om en undtagelse til hovedreglen, skal den som altovervejende udgangspunkt fortolkes indskrænkende. Dette følger af almindelige fortolkningsprincipper. I det konkrete tilfælde støttes en indskrænkende fortolkning af undtagelsen yderligere af, at afgiftslempelsen for fjernvarme, der produceres af en momsregistreret varmeproducent i tilknytning til varme, der produceres på et kraftvarmeanlæg, er en støtteordning, der i sin oprindelige form blev godkendt af EU-Kommissionen.

Sammenfattende finder SKAT herefter, at afgiftslempelsen for spørgers anlæg ikke kan beregnes efter den forenklede metode som angivet i Den Juridiske Vejlednings afsnit E.A. 4.3.9.4.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Nej.

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.