Spørgsmål

Kan det bekræftes, at A A/S ved en skattefri fusion med B ApS efter fusionsskatteloven § 8, stk. 1-4 kan succedere i brugsretten til A-varemærket for det nord- og sydamerikanske marked, hvorved brugsretten og ejerskabet til varemærket er samlet i ét selskab?

Ja, se indstilling og begrundelse.

Beskrivelse af de faktiske forhold

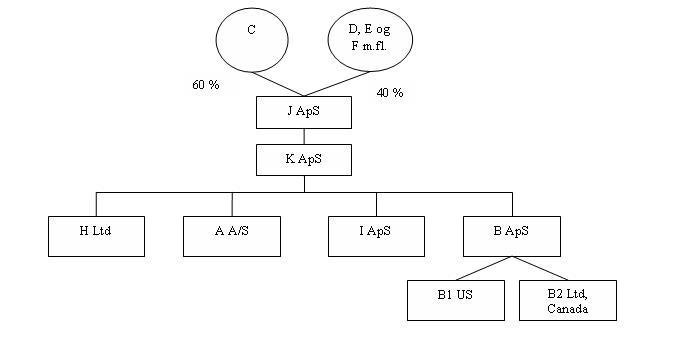

C har indgået aftale om at erhverve 60 % af aktierne i den tidligere familie- og medarbejderejede virksomhed, A-koncernen, som fremstiller og sælger X. De resterende 40 % af aktierne ejes fortsat af familie og medarbejdere. A-koncernen har en årlig omsætning på ca. 1,1 mia. kr.

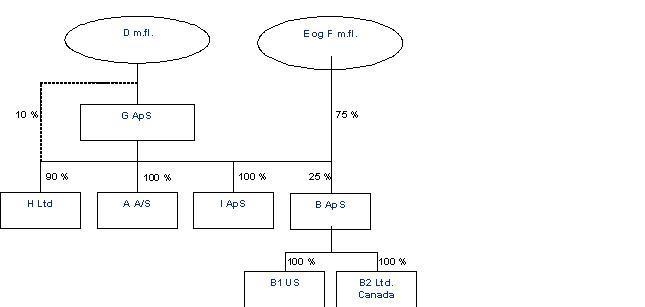

A-koncernen blev oprindeligt stiftet af D. I 2002 indgik man imidlertid aftale med E og F m.fl. om ekspansion på det amerikanske marked. I den forbindelse stiftede E og F selskabet B ApS, hvori D's holdingselskab, G ApS, kun ejede 25 % af kapitalen. Mindre andele er ejet af andre medarbejdere, som er anført med "m.fl."

Forud for C's køb så A-koncernen ud som følger:

I forbindelse med C's erhvervelse er der etableret to fælles holdingselskaber, J ApS og K ApS.

A-koncernen består således i dag udover holdingselskaberne af 6 selskaber.

Koncernoversigt

Delt brug af A-varemærket i markedet - eneforhandlingsaftale

B ApS blev som anført i 2002 etableret med henblik på at sikre særskilt forhandling af A's produkter i USA.

A A/S indgik aftale med B ApS om eneforhandling på det nordamerikanske marked. Med aftalen opnår B ApS brugsretten til at udnytte rettigheder i form af varemærker, fremtidige patenter, copyrights og andre immaterielle rettigheder, som udspringer af produktet. Dermed blev brugen af varemærket A delt, således at hovedselskabet A A/S afskar sig fra at bruge varemærket på det amerikanske marked, men benytter varemærket i resten af verden.

B ApS skulle betale royalty på x % af nettoomsætningen. Eneforhandlingsaftalen blev indgået som uopsigelig fra rettighedshaverens side, så længe eneforhandleren opretholder en nærmere angivet salgsorganisation.

Eneforhandlingsaftalen blev i 2005 udvidet til tillige at omfatte det sydamerikanske marked. Ved samme lejlighed blev beregningen af royalty justeret og visse andre forhold præciseret.

Der er tale om en påtænkt fusion.

B ApS påtænkes fusioneret med A A/S med A A/S som fortsættende selskab. Begrundelsen for fusionen er, at det vurderes, at det vil indebære forretningsmæssige og organisatoriske fordele at sammenlægge de to selskabers virksomhed.

Med fusionen ophører B ApS, og selskabets eneret til brug af varemærket i forhandling på det nord- og sydamerikanske marked overgår som en konsekvens af fusionen til A A/S. A A/S vil herefter fuldt og helt råde over rettighederne til selskabets produkter på et globalt marked.

Med samlingen af de immaterielle rettigheder knyttet til varemærke, design m.v. bortfalder med fusionen aftalen mellem B ApS og A A/S om eneforhandling på det nordamerikanske marked og dermed også vederlæggelsen i form af løbende royaltybetalinger.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Fusionen mellem A A/S og B ApS med A A/S forventes gennemført som en skattefri fusion.

Efter fusionsskattelovens § 8, stk. 1 - 5 sker der ikke ved fusionen beskatning i det indskydende selskab af fortjeneste og tab på de aktiver og passiver, der ved fusionen overføres fra det indskydende selskab til det modtagende selskab. Beskatningen udskydes, indtil det modtagende selskab afstår de overtagne aktiver og passiver, ligesom det hertil knyttede indtjeningspotentiale løbende beskattes i det modtagende selskab.

Aktiverne og passiverne behandles ved opgørelsen af det modtagende selskabs skattepligtige indkomst, som om de var anskaffet af dette på det tidspunkt, hvor de er erhvervet af det indskydende selskab, og for de anskaffelsessummer, hvortil de er erhvervet af dette selskab.

Den skattemæssige succession omfatter også fordringer og gæld. Er der imidlertid tale om et lånemellemværende mellem det indskydende og det modtagende selskab, foreligger der efter fusionen ikke noget mellemværende på grund af den formueretlige konfusion; der er sammenfald mellem kreditor og debitor, og der foreligger ikke længere et aktiv/passiv af værdi som successionsgrundlag.

Efter praksis som fastslået ved landsskatteretsafgørelsen refereret i TfS 1990, 274, omfatter successionen således ikke fordringer og gæld mellem de fusionerede selskaber. Fordringer og gæld, som forefindes på fusionstidspunktet, anses for indfriet til kursværdien på fusionstidspunktet.

Told- og Skattestyrelsen udtalte i ovennævnte landsskatteretsafgørelse, at "fusionsskattelovens § 8, stk. 1-4 hjemler succession for det fortsættende selskab, hvad angår formuegoder, der er i behold hos det ophørende selskab på tidspunktet for fusionen". Ved fusionen indtrådte konfusion mellem debitor og kreditor, hvorved gældsforholdet blev udlignet, og gældsforholdet ansås hermed for indfriet til parikurs. Afgørelsen er således begrundet i, at gældsforholdet ved fusionen ophører, hvorefter der ikke foreligger aktiver eller forpligtelser som successionsgrundlag. Der er endeligt gjort op med aktiv/passiv i forbindelse med fusionen, og det modtagende selskab har efterfølgende hverken aktiv eller passiv.

I det foreliggende tilfælde foreligger der et aktiv, der kan succederes i, fordi brugsretten til varemærket på det nord- og sydamerikanske marked overgår til det modtagende selskab.

Der foreligger således heller ikke praksis for, at andre kontraktlige mellemværender ved fusion mellem to (eller flere) selskaber, udløser beskatning. Det skyldes ikke, at andre aftaleforhold mellem de fusionerende selskaber ikke kan have en iboende værdi. Er der eksempelvis indgået en 5-årig lejekontrakt, kan en sådan over tid indeholde en betydelig værdi, hvis ejendomsmarkedet og dermed markedslejen flytter sig væsentligt. Er markedslejen således steget mere end indeksreguleringen i lejekontrakten efter indgåelsen af lejemålet, indeholder lejekontrakten en værdi for lejer og dermed reelt en forpligtelse for udlejer. Efter fusionen eksisterer værdien af "brugsretten" til lejemålet fortsat - nu i den modtagende enhed, blot er den samlet på det underliggende aktiv som successionsgrundlag, i eksemplet ejendommen.

Det ville være i modstrid med hele formålet og grundlaget for fusionsskatteloven at beskatte sådanne aftaleforhold mellem de fusionerende selskaber. Som anført sker beskatning da heller ikke i praksis. Fusioneres eksempelvis en række koncernselskaber, herunder et selskab der ejer koncernens domicilejendom, hvormed andre i fusionen deltagende selskaber har indgået lejeaftale, udløses ikke beskatning af en værdi af lejekontakten (værdi af lejede lokaler), uagtet at lejeforholdet bortfalder.

Udløstes i ovenstående eksempel på en lejekontrakt indgået mellem uafhængige parter en afståelsesbeskatning, ville der for lejer være fradrag for opgivelse af lejemålet efter afskrivningslovens § 39, stk. 6. Det giver således normalt heller ikke mening at statuere beskatning. Der ses ikke at foreligge praksis, hvor beskatning har fundet sted.

Der ses heller ikke at være nogen praksis for at beskatte retten til at bruge varemærker i form af en eneforhandlingsret på et givent marked, når der sker fusion mellem rettighedsgiver og rettighedstager.

Ved den planlagte fusion mellem B ApS og A A/S overgår rettigheder, der knytter sig til A-produktet på det amerikanske marked, fra B ApS, hvorved eneforhandlingsaftalen bortfalder. Der overføres derved et indtjeningspotentiale, og A A/S erhverver utvivlsomt et aktiv (rettighed knyttet til varemærkeværdi på det amerikanske marked), hvori selskabet kan succedere efter fusionsskattelovens § 8. Værdien af brugsretten til varemærket på de enkelte markeder forefindes uændret efter fusionstidspunktet, og varemærket i form af tilvæksten i værdien ved en samling af brugsretten er selve successionsgrundlaget.

Sammenfattende er det således rådgivers opfattelse, at der ved fusionen overdrages et aktiv fra det indskydende til det modtagende selskab, nemlig retten til at forhandle produktet på det nord- og sydamerikanske marked. Dette synspunkt støttes af teksten i Ligningsvejledningens pkt. S.D.1.9., hvor der kun ved fordringer og gæld mellem de fusionerende selskaber kan være tale om, at et aktiv ophører ved konfusion. Ligningsvejledningen omtaler ikke dette forhold i relation til andre aftaleforhold, og vores synspunkt understøttes også af, at der ikke i praksis findes eksempler herpå.

SKATs indstilling og begrundelse

Ved skattefri fusion er det bærende element, at der ikke sker beskatning i det indskydende selskab, da det modtagende selskab succederer for så vidt angår de overtagne aktiver og passiver.

Det fremgår af fusionsskattelovens § 8, stk. 1, at

"Aktiver og passiver, der er i behold hos det indskydende selskab ved fusionen, behandles ved opgørelsen af det modtagende selskabs skattepligtige indkomst, som om de var anskaffet af dette på de tidspunkter, hvor de er erhvervet af det indskydende selskab, og for de anskaffelsessummer, hvortil de er erhvervet af dette selskab."

Bestemmelsen i fusionsskattelovens § 8 kræver, at der er et konkret aktiv eller passiv, som er i behold ved fusionen, der kan udgøre successionsgrundlaget. Det fremgår af - den af rådgiver omtalte - afgørelse, TfS1990.274LSR (vedlagt som bilag 1).

I den konkrete sag er der et aktiv, som er i behold, i form af rettigheden knyttet til eneforhandlingsretten af varemærket A på det nord- og sydamerikanske marked. Værdien af varemærket på disse markeder er oparbejdet af B ApS. Det er dette aktiv, som er knyttet til eneforhandlingsretten, som det modtagende selskab succederer i, i henhold til fusionsskattelovens § 8.

SKAT indstiller, at spørgsmålet besvares med "ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.

Svaret er bindende for skattemyndighederne i følgende periode

I 5 år, der regnes fra modtagelsen af svaret jf. SFL § 25, stk. 1.