Spørgsmål

Kan Skatterådet bekræfte, at et skattemæssigt underskud i A A/S fortsat kan anvendes efter gennemførelse af den nedenfor beskrevne skattepligtige grænseoverskridende fusion af selskabet med tre nordiske søsterselskaber, og at der ikke udløses evt. dansk aktieavancebeskatning vedrørende aktierne i de ophørende selskaber bortset fra evt. aktieavancebeskatning vedrørende aktier tegnet ved kapitalforhøjelse i det finske selskab?

Svar

Ja.

Beskrivelse af de faktiske forhold

De deltagende selskaber i den påtænkte fusion består af følgende:

- A A/S

(fortsættende selskab)

- B Oy Ab

(ophørende selskab)

- C AB

(ophørende selskab)

- D AS

(ophørende selskab)

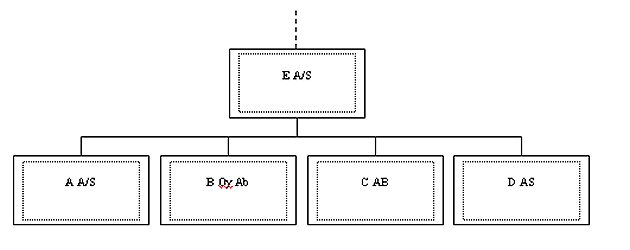

A A/S, B Oy Ab, C AB og D AS er alle 100 % ejede datterselskaber under:

- E A/S

Danmark

Koncernstrukturen kan illustreres således:

E A/S, A A/S, B Oy Ab, C AB og D AS er alle deltagere i den internationale koncern F Group, der har hovedkvarter i X-land. Koncernen producerer og markedsfører Y-produkter. A A/S varetager udover salg i Danmark den overordnede lagerfunktion samt videresalg til søsterselskaberne. B Oy Ab, C AB og D AS er egentlige salgsselskaber med salgsområde svarende til de respektive lande, hvori de er hjemhørende.

Kapitalandelene i A A/S, B Oy Ab, C AB og D AS blev erhvervet af E A/S ved Shared Purchase Agreement af 28. november 2005, med Closing Memorandum af 26. januar 2006.

Efter E A/S' erhvervelse af kapitalandelene i B Oy Ab er der to gange gennemført kapitalforhøjelser i B Oy Ab til dækning af kapitaltab. Disse kapitalforhøjelser ligger tidsmæssigt inden for de seneste tre år forud for fusionens vedtagelse.

Der er ikke valgt international sambeskatning.

Det danske selskab A A/S har et skattemæssigt underskud, der kan fremføres efter ligningslovens § 15. Det drejer sig om et underskud opstået i 2008 som følge af svigtende omsætning på et globalt stærkt reduceret marked for Y-produkter.

Repræsentanten har ved det bindende svar vedlagt årsrapporten for regnskabsåret 2008 for A A/S.

Den påtænkte disposition

Der påtænkes gennemført en grænseoverskridende horisontal fusion af A A/S, B Oy Ab, C AB og D AS med A A/S som det fortsættende selskab.

Den kommercielle og forretningsmæssige baggrund for den ønskede fusion er, at den nordiske del af koncernen ønskes organiseret i geografiske makroregioner. Dette vil på den ene side sikre, at virksomhedsledelse og administrative processer kan forenkles og på den anden side muliggøre benchmarking af de forskellige makroregioner. Da Danmark er centrum for handelen i Norden, ønskes B Oy Ab, C AB og D AS via fusionen omdannet til faste driftssteder i henholdsvis Finland, Sverige og Norge.

Fusionen påtænkes i Finland, Sverige og Norge gennemført efter reglerne om skattefrie fusioner i de respektive lande. I Danmark påtænkes fusionen behandlet som en skattepligtig fusion. Der er herved henset til, at dette ikke skønnes at have negative danske skattemæssige konsekvenser, der kunne motivere til anvendelsen af reglerne i fusionsskatteloven. A A/S fortsætter således og afstår ikke noget i forbindelse med fusionen. Hertil kommer, at A A/S ved anvendelsen af reglerne om en skattepligtig fusion efter repræsentantens opfattelse vil bevare retten til fremførsel af underskuddet opstået i selskabet i 2008, jf. ovenfor.

Fusionen vil blive gennemført i overensstemmelse med de selskabsretlige regler for grænseoverskridende fusioner i henholdsvis Danmark, Finland, Sverige og Norge. De selskabsretlige regler vedrørende grænseoverskridende fusioner i Danmark, Finland, Sverige og Norge er EU-retligt reguleret via blandt andet 10. selskabsdirektiv og omfatter såvel EU medlemslande som medlemmer af EØS (Norge). Dette betyder blandt andet, at der vil blive udarbejdet fælles fusionsplan, fusionsredegørelse og vurderingsmandsudtalelse om kreditorernes stilling. Herudover indebærer fusionen sædvanlig selskabsretlig universalsuccession.

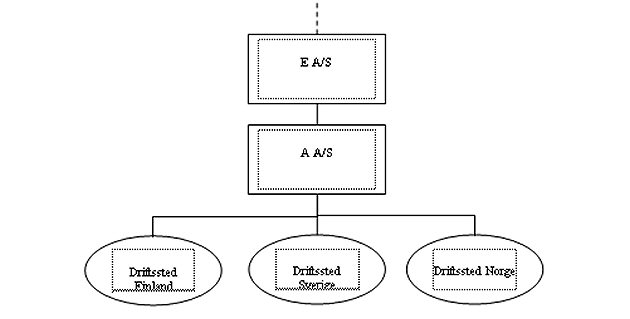

Fusionen bliver gennemført ved, at B Oy Ab, C AB og D AS overdrager deres respektive formuer som helhed til A A/S. Dermed ophører B Oy Ab, C AB og D AS som følge af fusionen, uden at dette selskabsretligt betragtes som en likvidation. Samtlige aktiver, passiver, forpligtelser mv. tilhørende/påhvilende B Oy Ab, C AB og D AS vil blive allokeret til og dermed effektivt tilknyttet et fast driftssted af A A/S i henholdsvis Finland, Sverige og Norge. De faste driftssteder etableres som en konsekvens af den grænseoverskridende fusion. De erhvervsmæssige aktiviteter i B Oy Ab, C AB og D A/S vil efter fusionen blive udført som hidtil, fremadrettet blot gennem de faste driftssteder.

Den relevante koncernstruktur efter den påtænkte fusionen kan illustreres således:

E A/S vil i forbindelse med fusionen blive vederlagt med nyudstedte aktier i A A/S. Der nyudstedes nominelt DKK 150.000, svarende til nominelt DKK 50.000 for hvert af de ophørende selskaber.

I Danmark, Finland, Sverige og Norge har fusionen som udgangspunkt selskabsretlig virkning fra registreringen af fusionen. Dette skyldes implementeringen af de direktivbaserede regler om grænseoverskridende fusion, ifølge hvilke en fusion ikke anses for gennemført selskabsretligt, førend registreringen i det modtagende selskabs hjemland er endelig. Den selskabsretlige beslutning om gennemførelse af fusionen er derfor i selskabsretlig henseende ikke længere afgørende i relation til grænseoverskridende fusioner.

Efter gennemførelsen af fusionen vil de etablerede filialer i Finland, Sverige og Norge være skattepligtige i deres respektive lande. Filialerne vil ikke være skattepligtige i Danmark på grund af territorialprincippet.

Alle deltagende selskaber har kalenderåret som regnskabsår.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

A A/S, B Oy Ab, C AB og D AS er alle kapitalselskaber med begrænset ansvar hjemhørende i lande med medlemskab af EU og/eller EØS og er således omfattet af den direktivbestemte og i alle lande inkorporerede eller tiltrådte adgang til selskabsretligt at deltage i en grænseoverskridende fusion.

B Oy Ab, C AB og D AS overdrager alle deres formuer som helhed til A A/S og ophører dermed som følge af fusionen uden likvidation svarende til og opfyldende de selskabsretlige karakteristika for en fusion.

Da fusionen påtænkes gennemført som skattepligtig i Danmark, vil A A/S' skattemæssige underskud fra 2008 fortsat kunne anvendes af A A/S efter fusionen. Det forhold at fusionen i de øvrige nordiske lande gennemføres efter regler om skattefri fusion, kan efter repræsentantens opfattelse ikke føre til et andet resultat. A A/S opnår ikke ved denne fremgangsmåde utilsigtede skattemæssige fordele. Det bemærkes i relation hertil, at indkomsten i de tre filialer som følge af territorialprincippet ikke bliver skattepligtig i Danmark, hvorfor det danske underskud heller ikke vil kunne anvendes i indkomst herfra.

A A/S stilles således som selskabet ville være stillet uden fusion; det vil sige, at underskuddet kun vil kunne bruges i indkomst i A A/S, uanset om fusionen gennemføres eller ej.

Med hensyn til E A/S' aktier i B Oy Ab, C AB og D AS er disse oprindeligt erhvervet ved signing af aktieoverdragelsesaftale den 28. november 2005. Closing fandt sted den 26. januar 2006. På tidspunktet for fusionens vedtagelse vil aktierne i hovedsagen have været ejet i mere end tre år, således at der ikke indtræder aktieavancebeskatning hos E A/S i Danmark som følge af fusionen. Det er således uden betydning, om aktierne i det konkrete tilfælde må anses for erhvervet ved signing eller closing.

Da en del af aktierne i det finske selskab har været ejet i mindre end tre år på vedtagelsesdatoen, vil en evt. avance herpå være skattepligtig.

For så vidt angår den skattemæssige og regnskabsmæssige fusionsdato i de andre nordiske lande, er denne efter repræsentantens opfattelse uden betydning for den skattemæssige behandling i Danmark.

Supplerende oplysninger fra repræsentanten

Repræsentanten har efterfølgende til SKAT indsendt fusionsplan for de deltagende selskaber, underskrevet den 25. juni 2009. Det fremgår heraf, at baggrunden for fusionen er at mindske antallet af regnskabsaflæggende enheder i koncernen, således at regnskabsaflæggelsen bliver mere effektiv og hensigtsmæssig med henblik på at opnå synergi-effekter vedrørende back-office-omkostninger.

Endvidere fremgår det af planen, at aktiekapitalen i A A/S, C AB, D AS samt B Oy Ab, udgør henholdsvis DKK 4.000.000, SEK 400.000, NOK 750.000, og EUR 80.000.

Ved fusionen vederlægges E A/S med 3 nyudstedte aktier i det fortsættende selskab på nominelt DKK 50.000 pr. stk. Det fortsættende selskabs aktiekapital forhøjes med det nominelle beløb, dvs. DKK 150.000.

SKATs indstilling og begrundelse

Det er oplyst, at fusionen i Danmark påtænkes gennemført som en skattepligtig fusion. Som følge heraf skal der ikke ske underskudsbegrænsning, jf. ligningslovens § 15. I de øvrige lande gennemføres fusionen som en skattefri fusion.

SKAT bemærker videre, at den skattepligtige fusion indebærer, at E A/S ved fusionen anses for at have afstået aktierne i de indskydende finske, svenske og norske selskaber, B Oy Ab, C AB og D AS. Afståelsen vil blive anset for sket på datoen for generalforsamlingernes beslutning om fusion.

Det er herefter oplyst, at E A/S´ aktier i henholdsvis B Oy Ab, C AB og D AS, oprindeligt er erhvervet ved underskrift af overdragelsesaftale den 28. november 2005, og hvor aftalens endelige gennemførelse skete den 26. januar 2006.

På tidspunktet for fusionens vedtagelse, som forventes at være medio/ultimo 2009 vil aktierne i henholdsvis C AB og D AS have været ejet i mere end tre år, således at der ikke indtræder aktieavancebeskatning hos E A/S, jf. aktieavancebeskatningslovens § 9, hvorefter gevinst og tab ved afståelse af aktier på et tidspunkt, der ligger 3 år eller mere efter erhvervelsen ikke medregnes ved opgørelsen af selskabers skattepligtige indkomst.

For så vidt angår aktierne i B Oy Ab, vil en del af aktierne være ejet i mindre end tre år på vedtagelsestidspunktet, og en eventuel avance for så vidt angår disse aktier til derfor være skattepligtig, jf. aktieavancebeskatningslovens § 8.

SKAT skal endelig bemærke, at reglerne i aktieavancebeskatningsloven er ændret ved lov nr. 525 af 12. juni 2009, hvorefter det nu er bestemt, at gevinst og tab ved afståelse af datterselskabsaktier og koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 A og § 4 B, ikke medregnes ved opgørelsen af den skattepligtige indkomst, jf. affattelsen af aktieselskabslovens § 8 i lov nr. 525 af 12. juni 2009. Loven har dog først virkning fra og med indkomståret 2010, jf. § 22, stk. 2, i lov nr. 525 af 12. juni 2009.

Idet den skattepligtige fusion forventes vedtaget medio/ultimo 2009, gælder de hidtil gældende ovenfor beskrevne regler i aktieavancebeskatningsloven.

SKAT indstiller herefter, at besvarelsen af spørgsmål 1 er "ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.

Svaret er bindende for skattemyndighederne i følgende periode

I 5 år, der regnes fra modtagelsen af svaret jf. SFL § 25, stk. 1.