Indhold

Dette afsnit handler om EMCS-systemet og brugen af elektroniske ledsagedokumenter.

Afsnittet indeholder:

- Indførelsen af EMCS

- Illustration af EMCS-systemet.

Bemærk

Fra den 13. februar 2023 er EMCS udvidet, så EMCS også omfatter bevægelser af beskattede varer.

Indførelsen af EMCS

For at sikre at vareforsendelser af beskattede og af ubeskattede EU-punktafgiftspligtige varer kan identificeres og den skyldige afgift, som forsendelsen giver anledning til, kan fastslås, skal handel med varer, der er undergivet harmoniserede afgifter, foregå via EMCS.

I december 2009 vedtog Folketinget lov nr. 1385 af 21. december 2009, som gennemfører Rådets direktiv 2008/118/EF og fastsætter en obligatorisk elektronisk procedure for udfærdigelse af ledsagedokument i forbindelse med transport af punktafgiftspligtige varer, som forsendes under afgiftssuspensionsordningen. Dette har hidtil i praksis fungeret ved hjælp af et system med papirblanketter, som har været brugt i hele EU.

Den 28. januar 2011 indførte Danmark den obligatoriske elektroniske procedure ved forsendelser af harmoniserede punktafgiftspligtige varer:

- mineralolieprodukter,

- spiritus,

- tobak,

- øl og

- vin

under afgiftssuspension inden for EU ved brug af et IT-system kaldet EMCS - "Excise Movement and Control System".

Rådet har i direktiv (EU) 2020/262 af 19. december 2019 om den generelle ordning for punktafgifter (omarbejdning) vedtaget et omarbejdet direktiv. Det betyder blandt andet, at fra den 13. februar 2023 er EMCS udvidet, så EMCS også omfatter bevægelser af beskattede varer. Direktiv 2020/262 er implementeret i dansk lovgivning ved lov nr. 1240 af 11. juni 2021, samt i bekendtgørelser udstedt i medfør af de respektive afgiftslove.

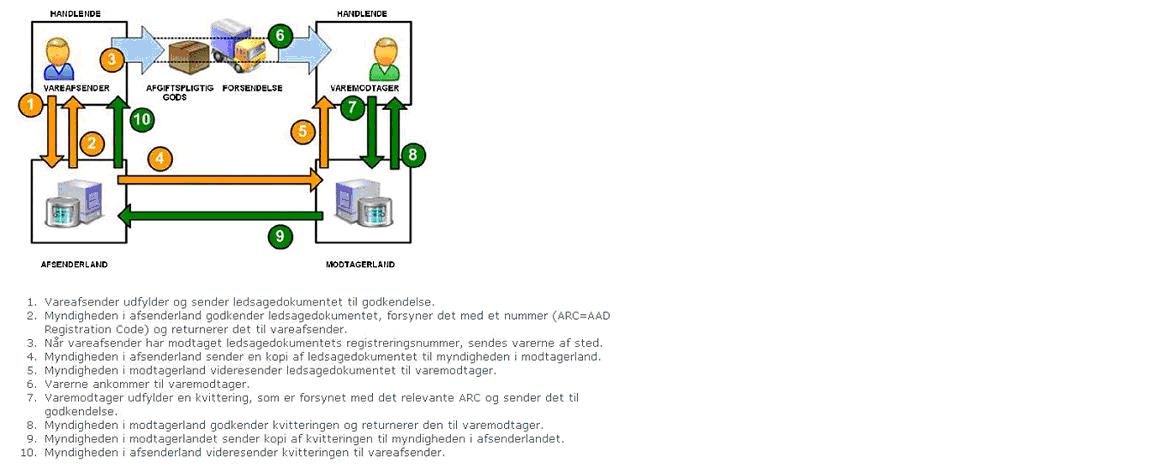

Illustration af EMCS-systemet

Tegningen herunder illustrerer systemet:

Ved forsendelse af beskattede og af ubeskattede EU-punktafgiftspligtige varer, herunder også vareprøver, mellem EU-lande eller gennem EU-lande til lande uden for EU (tredjelande), fx til Norge via Sverige, skal afsenderen udstede et elektronisk ledsagedokument ved brug af EMCS-systemet. For varer under afgiftssuspension anvendes ledsagedokument e-AD (elektronisk administrativt dokument) og for varer overgået til forbrug anvendes ledsagedokumentet e-SAD (elektronisk simplificeret administrativt dokument).

Der skal ikke bruges elektronisk ledsagedokument ved forsendelse af varer

- Mellem virksomheder i Danmark

- Direkte fra Danmark til et ikke-EU-land, fx med skib til Norge eller Rusland

- Direkte fra et land uden for EU til Danmark

- Til EFTA-lande (Island, Norge, Schweiz og Liechtenstein) via et andet EU-land, hvis varerne (T2-varer, der er fortoldede) allerede underlægges en toldforsendelsesordning i Danmark

- Der toldmæssigt ikke er i fri omsætning, dvs. ufortoldede varer (T1-varer), og som derfor er underlagt en toldforsendelsesordning.

Eksempel: Bornholm

Reglerne om elektronisk ledsagedokument gælder også for varer, der sendes mellem Bornholm og det øvrige Danmark via Sverige.

Forsendelse af punktafgiftspligtige varer inden for EU må kun finde sted under afgiftssuspensionsordningen, hvis det sker på grundlag af et elektronisk ledsagedokument. Med EMCS er det muligt at oprette og sende ledsagedokumenter og kvitteringer elektronisk mellem alle medlemslandene i EU.

For at kunne bruge EMCS og afsende eller modtage et elektronisk ledsagedokument, kræver det en registrering for den pågældende harmoniserede afgift som:

- autoriseret oplagshaver,

- registreret vareafsender,

- autoriseret afsender,

- midlertidig autoriseret afsender,

- ►registreret varemodtager◄

- midlertidig registreret varemodtager,

- autoriseret modtager, eller

- midlertidig autoriseret modtager.

hos Skattestyrelsen.

Se også

Se afsnit E.A.1.4 for en nærmere beskrivelse af de forskellige typer af registreringer.