Spørgsmål

- Kan Skatterådet bekræfte, at betingelserne i pensionsbeskatningslovens §§ 12 og 12A er opfyldt ved As investering i unoterede aktier ved anvendelsen af kapitalpensions- og/eller aldersopsparingsmidler som nedenfor beskrevet?

- Kan Skatterådet bekræfte, at A helt eller delvist kan konvertere sine kapitalpensionsmidler, herunder eventuelle unoterede aktier i pensionsdepotet (jf. spørgsmål 1), til aldersopsparing, jf. pensionsbeskatningslovens § 25, stk. 1 nr. 9 og § 41 A, stk. 2?

- Kan Skatterådet bekræfte, at A senest d. 31. december 2014 kan konvertere sine kapitalpensionsmidler til de lavere afgiftssatser, der fremgår af overgangsbestemmelsen i lov nr. 1354 af 21. december 2012, § 25, stk. 12?

- Kan Skatterådet bekræfte, at afkastet på en aldersopsparing, herunder realiserede og realiserede gevinster, indtil opsparingen hæves ved opnåelse af pensionsudbetalingsalderen, alene beskattes med 15,3 % afgift efter pensionsafkastbeskatningslovens regler?

- Kan Skatterådet bekræfte, at der ved normal udbetaling (ved opnåelse af pensionsudbetalingsalderen), hverken skal betales indkomstskat, eller afgift efter reglerne i pensionsbeskatningsloven af værdien af depotet for aldersopsparing?

Svar

- Ja

- Ja

- Ja

- Ja

- Ja

Beskrivelse af de faktiske forhold

Spørger A er aktionær i selskabet H1, som er holdingselskab for og eneejer af driftsselskabet D. A er medarbejder i driftsselskabet. A ejer alene aktier i holdingselskabet købt for frie midler. A ejer altså ikke aktier i selskabet betalt ved pensionsopsparing. Ingen af spørgers nærtstående ejer aktier i selskabet, og spørgers ejerandel er mindre end 25 %.

A har foretaget opsparing på danske kapitalpensionsordninger.

A overvejer at investere kapitalpensionsmidler og/eller aldersopsparingsmidler i unoterede aktier i H1 inden for de gældende beløbsgrænser, jf. Finanstilsynets puljebekendtgørelse, jf. nærmere nedenfor.

Derudover overvejer A senest den 31. december 2014 helt eller delvist at konvertere kapitalpensionsopsparingen til en aldersopsparing, jf. pensionsbeskatningslovens (PBL) § 12 A.

Endelig overvejer A fremover at benytte aldersopsparingsmidler til investering i selskabet H1.

Spørgsmål til Finanstilsynet

A og dennes repræsentant har d. xx.mm 2014 bedt Finanstilsynet om svar på følgende:

"Puljebekendtgørelsen - unoterede kapitalandele

Vi har en del kunder, som overvejer at benytte en del af deres pensionsopsparing på ratepensionsordninger, kapitalpensionsordninger og aldersopsparinger til at købe unoterede aktier. For at sikre at opsparingerne kan benyttes til køb af de påtænkte unoterede aktier, skal vi venligst anmode Finanstilsynet om at besvare følgende spørgsmål:

Spørgsmål 1

Kan Finanstilsynet bekræfte, at aldersopsparing kan benyttes til køb af unoterede aktier?

Spørgsmål 2

Kan Finanstilsynet bekræfte, at det er pensionsopsparerens samlede opsparing på henholdsvis ratepensionsordninger, kapitalpensionsordninger og aldersopsparinger i samme pengeinstitut, som er bestemmende for, hvor store værdier af pensionsopsparing, der kan anbringes i unoterede aktier?

Spørgsmål 3

Skal provenuet fra salg/likvidation af et unoteret selskab (likvider og eventuelt gældsbrev), som en pensionsopsparer har erhvervet andele i for pensionsopsparingsmidler, forblive indestående på pensionsdepotet, jf. nærmere nedenfor?

Sagens oplysninger

I vores kundekreds har vi kendskab til flere tilfælde, hvor fysiske personer har relativt store pensionsopsparinger på henholdsvis ratepensionsordninger, kapitalpensionsordninger og aldersopsparinger, ligesom det kan være aktuelt for aktionærerne i H1. I forsøg på at sprede opsparingen på flere investeringsaktiver og samtidig forsøge at optimere afkastet af pensionsopsparingen, overvejer nogle af vores kunder at købe aktier i unoterede selskaber for dele af pensionsopsparingerne.

Inden der købes unoterede selskaber for pensionsopsparinger, ønsker vores kunder sikkerhed for, at erhvervelserne er i overensstemmelse med reglerne i Finanstilsynets puljebekendtgørelse, herunder sikkerhed for, hvordan reglerne er ved afståelse af de unoterede aktier.

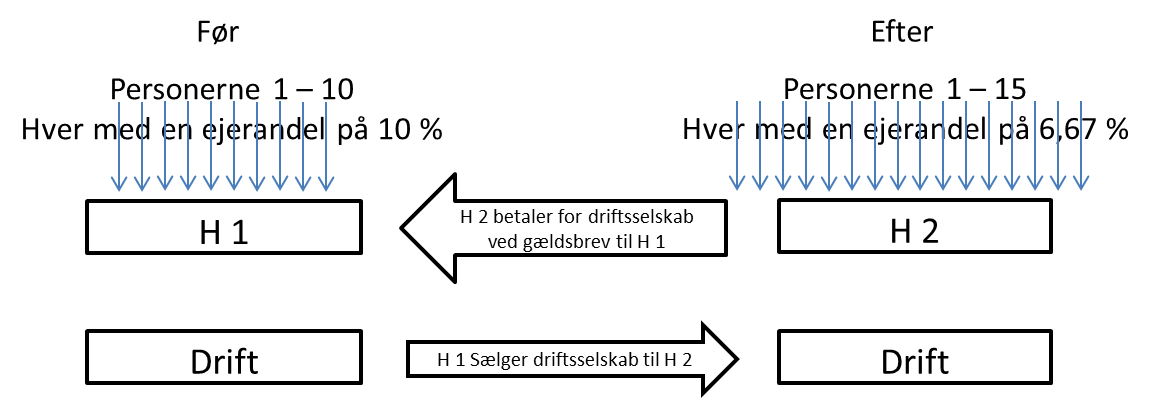

Man kan forestille sig, at 10 personer erhverver aktier med hver 10 % i et unoteret holdingselskab H 1, som 100 % ejer et driftsselskab D. Efter en årrække skal der f.eks. optages 5 nye aktionærer, hvorefter der er i alt 15 aktionærer med hver en ejerandel på 6,67 %. For at de nye aktionærer kan få råd til at købe sig ind, vil driftsselskabet D blive solgt til et nystiftet holdingselskab H 2 ved kontant betaling samt ved et gældsbrev til H 1. Herefter vil de oprindelige 10 aktionærer i H 1 samt de 5 nye aktionærer udgøre de 15 aktionærer i H 2. H 1 vil blive likvideret, hvorved likvidationsprovenuet udloddes til aktionærerne:

Puljebekendtgørelsen

Ifølge bekendtgørelse nr. 1359 af 22. december 2011 (puljebekendtgørelsen) er det efter § 12, stk. 2, muligt under visse betingelser at investere sin pensionsopsparing i unoterede kapitalandele.

Ifølge puljebekendtgørelsen stilles der ikke krav til den type virksomhed, som det unoterede selskab kan drive. Det følger dog af bekendtgørelsens § 13, at pensionsopsparingen ikke kan anbringes i kapitalandele, som har til formål, eller som et af sine formål, "at give brugsrettigheder, rabatter eller lignende rettigheder i selskabet."

Til brug for besvarelsen af ovenstående spørgsmål kan Finanstilsynet lægge til grund, at pensionsopsparerne i alle tilfælde opfylder betingelserne i puljebekendtgørelsens § 12, stk. 2, nr. 1-5.

Det fremgår af puljebekendtgørelsens § 1, at denne bl.a. finder anvendelse på kapitalpension og ratepension. Aldersopsparing er ikke nævnt.

I et svar af 3. december 2012 fra Finanstilsynet til Finansrådet fremgår det imidlertid, med en henvisning til bemærkningerne til lovforslaget om pensionsbeskastningslovens § 12 A om alderspension, at en alderspension (aldersopsparing) er identisk med en kapitalpension. På den baggrund har Finanstilsynet ikke fundet anledning til at ændre bestemmelserne i puljepensionsbekendtgørelsen.

Det fremgår af puljebekendtgørelsens § 12, stk. 6:

"at alle fremtidige betalinger, herunder udbytte og provenu fra afståelse skal ske til depotet, samt at pensionsopspareren kun kan disponere over kapitalandele ved afståelse."(...)"

Finanstilsynets svar

Finanstilsynet har d. xx.mm.2014 svaret på spørgsmålene:

"Ad spørgsmål 1: Finanstilsynet kan bekræfte, at aldersopspring kan benyttes til at købe unoterede aktier jf. § 12, stk. 2.

Ad spørgsmål 2: Finanstilsynet kan bekræfte, at det er pensionsopsparerens samlede opsparing på henholdsvis ratepensioner, kapitalpensioner og aldersopsparinger i samme pengeinstitutter, som er bestemmende for,hvor store værdier af en pensionsopsparing, der kan anbringes i unoterede aktier jf. § 12, stk. 3.

Ad spørgsmål3: Finanstilsynet kan bekræfte, at provenuet fra afståelsen af et unoteret selskab som en pensionsopsparer, har erhvervet andele i for pensionsopsparingsmidler, forbliver indestående på pensionsordningen.

Finanstilsynet bemærker, at dette er gældende forudsat at provenuet efter afståelsen jf. § 12, stk. 6 består af aktiver som det er muligt at investere i jf. § 12, stk. 1.

Som bekendt omfatter denne bestemmelse ikke muligheden for at investere særskilte depoter i unoterede gældsbreve."

SKAT bedes lægge til grund, at investeringerne opfylder betingelserne i Puljebekendtgørelsen.

Spørgers opfattelse og begrundelse

Det følger af PBL § 12, stk. 1, nr. 1, 9. pkt., at midlerne i en opsparing i et pengeinstitut omfattet af lov om finansiel virksomhed skal anbringes i overensstemmelse med §§ 50 og 51 i lov om finansiel virksomhed.

Med hjemmel i § 50, stk. 2, i lov om finansiel virksomhed har Finanstilsynet i bekendtgørelse nr. 1359 af 22. december 2011 om puljepension og andre skattebegunstigede opsparingsformer m.v. (Puljebekendtgørelsen - kopi vedlagt) fastsat nærmere regler om, i hvilke værdipapirer m.v. bl.a. ratepensioner og kapitalpensioner kan anbringes.

Det følger af Puljebekendtgørelsens § 12, at rate- og kapitalpensioner i særskilte depoter kan placeres i unoterede kapitalandele, herunder unoterede aktieselskaber, såfremt følgende betingelser er opfyldt:

- Investering skal ske i et unoteret selskab, som er hjemmehørende i et EU-land.

- Kunden skal investere min. 100.000 kr. i unoterede kapitalandele for hvert selskab, investering ønskes foretaget i.

- Værdien af de unoterede kapitalandele må højst på investeringstidspunktet udgøre 20 % af den del af kundens opsparing i samme pengeinstitut placeret på kontantforrentede indlånskonti, i puljer eller i særskilte depoter, der ligger under 2 mio. kr.

- Værdien af de unoterede kapitalandele må på investeringstidspunktet højst udgøre 50 % af den del af kundens samlede opsparing i samme pengeinstitut placeret på kontant forrentede indlånskonti, i puljer eller i særskilte depoter, der ligger mellem 2 og 4 mio. kr.

- Værdien af de unoterede kapitalandele på investeringstidspunktet udgør højst 75 % af den del af kundens samlede opsparing i samme pengeinstitut på kontantforrentede indlånskonti, i puljer eller i særskilte depoter, der ligger over 4 mio. kr.

- Kunden må ikke eje 25 % eller mere af kapitalen i det unoterede selskab (her gælder investeringer foretaget for pensionsmidler eller frie midler samt investeringer foretaget af familiemedlemmer).

- Det relevante pengeinstitut, hvori pensionerne er oprettet, skal underrette det unoterede selskab om, at alle fremtidige betalinger, herunder udbytter, provenu ved salg af aktier m.v., skal indbetales til depotet, samt at pensionsopspareren kun kan disponere over kapitalandelene ved afståelse.

- Pensionsopspareren skal bekræfte, at vedkommende accepterer dette.

- Der må ikke ske anbringelse af pensionsmidler i aktier i et selskab, der har til sit formål at give brugsrettigheder, rabatter eller lignende rettigheder i selskabet.

Det følger af pensionsafkastbeskatningslovens (PAL) § 15, stk. 7, at pensionsopspareren hvert år senest den 1. december skal give pengeinstituttet besked om værdien af aktierne til brug for den årlige beskatning med 15,3 % af urealiserede gevinster og tab på aktierne i depotet (efter det såkaldte lagerprincip). Værdien af aktierne kan dog ikke sættes lavere end til anskaffelsessummen.

Efter PBL § 30 B, stk. 3, skal aktierne sælges ud af pensionsopsparingen inden 3 måneder eller ombyttes ved hjælp af frie midler fra pensionsopspareren, hvis værdien af pensionsopsparerens pensionsopsparing (eksklusiv værdien af anparterne) reduceres til at være mindre end 350.000 kr. per den 31. december i hvert løbende indkomstår.

Der gælder således særlige regler, hvis værdien af pensionsdepotet (ekskl. værdien af de unoterede kapitalandele) reduceres til mindre end 350.000 kr. Der synes ikke at gælde særlige regler for, hvor meget værdien af de unoterede aktier må falde eller stige i værdi.

Dernæst følger det af PBL § 30, at ordninger, herunder aldersopsparing, omfattet af PBL kapitel 1 ikke kan benyttes til sikkerhedsstillelse, uden at det vil blive anset for at være en hævning i utide.

As investeringer vil blive foretaget under iagttagelse af samtlige af ovennævnte principper.

Skattemæssig praksis

Det følger af aktieavancebeskatningslovens § 32, at indskud af aktier i en aldersopsparing sidestiles med en afståelse, hvorfor der skal opgøres gevinst/tab ved indskud af aktier fra et privat depot i en pensionsordning.

Reglerne om aldersopsparing følger af PBL § 12 A, hvorved fremgår, at aldersopsparing er omfattet af PBL kapitel 1.

Finanstilsynets såkaldte Puljebekendtgørelse § 12, stk. 2 - stk. 9, omhandler, jf. nærmere ovenfor, reglerne for, hvordan pensionsopsparinger kan anbringes i andet end likvider.

Det fremgår af bekendtgørelsens § 1, at denne bl.a. finder anvendelse på kapitalpension og ratepension. Aldersopsparing er ikke nævnt.

I et svar af 3. december 2012 fra Finanstilsynet til Finansrådet fremgår det imidlertid med en henvisning til bemærkningerne til lovforslaget om PBL § 12 A, at en alderspension (aldersopsparing) er identisk med en kapitalpension. På den baggrund har Finanstilsynet ikke fundet anledning til at ændre bestemmelserne i puljepensionsbekendtgørelsen.

Det fremgår af PAL § 1, stk. 1, nr. 1, at aldersopsparing, (som er omfattet af PBL kapitel 1), er omfattet af pensionsafkastbeskatningsloven. Ifølge lovens § 3, stk. 1, skal alle former for formueafkast medregnes til formueafkastet, og ifølge lovens § 15, stk. 3, opgøres det årlige afkast efter lagerprincippet.

Dernæst fremgår det af PBL § 25 A, stk. 1, at der hverken skal betales afgift eller indkomstskat ved udbetalinger fra en alderspension ved opnåelse af pensionsudbetalingsalderen.

Konvertering af kapitalpension til aldersopsparing

Det følger af SKATs Juridiske vejledning 2014-1 afsnit C.A.10.2.5.8.2.1, at:

"Med virkning fra 1. januar 2013 kan der foretages hel eller delvis overførsel, herunder konvertering (vores understregning), af en kapitalforsikring i pensionsøjemed omfattet af PBL § 10 eller en opsparing i pensionsøjemed omfattet af PBL § 12 til en aldersforsikring omfattet af PBL § 10 A eller en aldersopsparing omfattet af PBL § 12 A. Overførslen, herunder konverteringen, anses skattemæssigt ikke som en udbetaling af en ordning og indbetaling på en anden ordning."

Spørgsmål 1

Med henvisning til Finanstilsynets ovennævnte svar synes det uomtvistet, at aldersopsparing kan investeres i unoterede aktier efter de regler, som gælder herom.

Dernæst må Finanstilsynets svar skulle forstås sådan, at det er personens samlede opsparing på aldersopsparing, kapitalpension og ratepension i samme pengeinstitut, som afgør, hvor meget der kan investeres i unoterede aktier.

Forudsat As påtænkte investeringer af kapitalpensions- og/eller aldersopsparingsmidler opfylder betingelserne i Puljebekendtgørelsen, og forudsat investeringerne holder sig inden for beløbsgrænserne på henholdsvis 20 %, 50 % og 75 % af As samlede pensionsopsparinger på aldersopsparing, kapitalpension og ratepension i samme pengeinstitut, er det vores opfattelse, at SKAT bør kunne bekræfte spørgsmål 1.

Spørgsmål 2 og 3

Med vedtagelsen af lov nr. 1354 af 21. december 2012 er det muligt indtil udgangen af 2014 at konvertere sin kapitalpensionsordning til en aldersopsparing. Det fremgår af ikrafttrædelsesbestemmelsen til loven (§ 25, stk. 12), at der kan ske "hel eller delvis overførsel, herunder konvertering". Dette er, jf. ovenfor, gentaget i SKATs Juridiske vejledning.

På denne baggrund, at det vores opfattelse, at det er muligt for A helt eller delvist at konvertere sin kapitalopsparing inden udgangen af 2014 til en aldersopsparing.

Hvis der på konverteringstidspunktet er såvel likvider som børsnoterede og unoterede aktier i pensionsdepotet, er det vores opfattelse, at det er valgfrit hvilke værdier, der konverteres til aldersopsparing og hvilke værdier, der forbliver i kapitalpensionsordningen.

Det er derfor vores opfattelse, at SKAT bør kunne svare bekræftende på spørgsmål 2.

Spørgsmål 4

Efter reglerne i PAL skal der årligt betales 15,3 % PAL-afgift af årets formueafkast opgjort efter lagerprincippet - dvs. af såvel realiserede som urealiserede gevinster og tab opgjort efter et nettoprincip.

Det er derfor vores opfattelse, at SKAT bør kunne svare bekræftende på spørgsmål 4.

Spørgsmål 5

Ifølge PBL § 25 A, stk. 1, skal der hverken betales afgifter eller skatter ved udbetalinger fra aldersopsparing, når pensionsudbetalingsalderen er nået.

Dette bekræftes også af følgende uddrag fra det oprindelige lovforslag om aldersopsparing

(L 196 § 1, nr. 18):

"Det overførte eller konverterede beløb til aldersopsparing eller aldersforsikring kan anses som et særligt indskud på aldersopsparingen m.v., der ikke skal medregnes under beløbsgrænsen i pensionsbeskatningslovens § 16, stk. 1, jf. lovforslagets § 1, nr. 8, og § 1, nr. 21. Det overførte beløb behandles herefter som en fuldt integreret del af indeståendet på aldersopsparingen m.v.

Det indebærer, at indeståendet på aldersopsparingen m.v. i overensstemmelse med de foreslåede regler i pensionsbeskatningslovens § 25 A i lovforslagets § 1, nr. 19, kan udbetales skatte- og afgiftsfrit (vores understregning), når udbetaling sker i overensstemmelse med de vilkår, der er fastsat i pensionsbeskatningslovens § 10 A, jf. pensionsbeskatningslovens § 10, og i pensionsbeskatningslovens § 12 A, jf. pensionsbeskatningslovens § 12. Afkastet af de midler, der er overført fra fradragsberettiget kapitalpension, beskattes efter pensionsafkastbeskatningsloven med 15,3 pct."

Det er således vores vurdering, at Skatterådet kan svare JA, og dermed bekræfte alle spørgsmålene 1, 2, 3, 4 og 5.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at betingelserne i pensionsbeskatningslovens § 12 og § 12A er opfyldt ved As investering i unoterede aktier ved anvendelsen af kapitalpensions- og/eller aldersopsparingsmidler som nedenfor beskrevet.

Lovgrundlag

Pensionsbeskatningslovens § 12 og § 12 A

§ 12. En opsparing i pensionsøjemed skal opfylde følgende betingelser:

1) (......)De opsparede midler skal indsættes på indlånskonto i det pågældende pengeinstitut m.v. (......) Midlerne i en opsparing i et penge- eller kreditinstitut omfattet af lov om finansiel virksomhed skal anbringes i overensstemmelse med §§ 50 og 51 i lov om finansiel virksomhed. (......).

§ 12 A. § 12 gælder også for opsparing i pensionsøjemed uden fradrags- og bortseelsesret (aldersopsparing).

Pensionsbeskatningslovens § 30 B

§ 30 B. Opnår en kontohaver med en rateopsparing i pensionsøjemed eller en opsparing i pensionsøjemed at eje 25 pct. eller mere af aktie- eller anpartskapitalen i et aktie- eller anpartsselskab, hvis aktier eller anparter ikke handles på et reguleret marked eller en multilateral handelsfacilitet, skal kontohaveren inden 3 måneder efter det tidspunkt, hvor ejerandelen har overskredet procentgrænsen, nedbringe ejerandelen til under 25 pct. eller erhverve samtlige af de pågældende aktier eller anparter i det særskilte depot for frie midler. (.....)

Stk. 3. Falder den samlede værdi af rateopsparinger og opsparinger i pensionsøjemed i pengeinstituttet, bortset fra den del af opsparingen, der er anbragt i et aktie- og anpartsselskab som nævnt i stk. 1, 1. pkt., andele af et kommanditaktieselskab og kommanditselskab, jf. stk. 1, til under 350.000 kr. den 31. december, skal kontohaveren inden 3 måneder efter dette tidspunkt enten afstå aktierne og anparterne, andele i kommanditaktieselskabet og kommanditselskabet eller erhverve de pågældende aktier og anparter, andele i kommanditaktieselskabet og kommanditselskabet for frie midler. Såfremt kontohaveren ikke inden udløbet af fristen afstår aktierne og anparterne, andele i kommanditaktieselskabet og kommanditselskabet eller erhverver de pågældende aktier og anparter, andele i kommanditaktieselskabet og kommanditselskabet for frie midler, skal kontohaveren straks give meddelelse til pengeinstituttet herom. Reglerne i § 30, stk. 1, finder herefter tilsvarende anvendelse for det beløb i ordningen, der kan henføres til de andele, der er placeret i et selskab som nævnt i stk. 1, 1. pkt., i kommanditaktieselskabet og kommanditselskabet, og som kunne være udbetalt ved ophævelse af ordningen.

(....)

Stk. 9. Stk. 1-4 finder tilsvarende anvendelse på aldersopsparing. Stk. 5-8 finder tilsvarende anvendelse på aldersforsikring.

Lov om finansiel virksomhed § 50

§ 50. Kapitalpension, rateopsparing, selvpension, børneopsparing og boligopsparing i et pengeinstitut kan anbringes på en indlånskonto enten kontant eller som puljeindlån og kan endvidere anbringes i et særskilt depot.

Stk. 2. Finanstilsynet fastsætter nærmere regler for opsparing i puljer i et pengeinstitut, herunder regler om midlernes anbringelse, administration, regnskab, revision samt kundeinformation. Finanstilsynet fastsætter endvidere nærmere regler for anbringelse af midler i værdipapirer, herunder om registrering i en værdipapircentral, kontoudskrift, værdiopgørelse og deponering.

Lov om finansiel virksomhed § 51

§ 51. Kapitalpension, rateopsparing, selvpension, børneopsparing og boligopsparing anbragt på en indlånskonto skal være fuldt ud dækket af Garantifonden for indskydere og investorer, af en tilsvarende ordning i kreditinstituttets hjemland i tilfælde af kreditinstituttets rekonstruktionsbehandling og konkurs eller af en kombination af begge ordninger

BEK nr. 1359 af 22. december 2011 (Puljebekendtgørelsen), § 1-2

§ 1. Denne bekendtgørelse finder anvendelse på kapitalpension, ratepension, selvpension oprettet før den 2. juni 1998, børneopsparing og boligopsparing oprettet i medfør af lovbekendtgørelse nr. 107 af 21. februar 2005 og på særlige pensionsordninger oprettet i medfør af lov om Arbejdsmarkedets Tillægspension, som er overført til et pengeinstitut, jf. § 17 n i lov om Arbejdsmarkedets Tillægspension. (Opsparingen)

§ 2. I denne bekendtgørelse forstås ved:

1) Kapitalandel: Andel i aktieselskaber (aktier), anpartsselskaber (anparter) samt i andre virksomheders egenkapital, jf. § 5, stk. 4, i lov om finansiel virksomhed.

2) Unoteret kapitalandel: En kapitalandel der ikke handles på et reguleret marked

BEK nr. 1359 af 22. december 2011 (Puljebekendtgørelsen), § 12

§ 12. Opsparingen i den enkelte ordning skal anbringes på en eller flere af følgende måder:

1) Som indestående på en kontantforrentet indlånskonto.

2) (...)

10) I kapitalandele der handles på alternative markedspladser.

11) I værdipapirer som efter Finanstilsynets afgørelse kan sidestilles med de under nr. 1-9 nævnte aktiver.

Stk. 2. Rate- og kapitalpensioner i særskilte depoter kan placeres i unoterede kapitalandele, jf. § 2, nr. 2, i aktieselskaber, anpartsselskaber, selskaber optaget på listen i artikel 1 i den konsoliderede udgave af Rådets 1. selskabsdirektiv 68/151/EØF som ændret ved direktiv 2003/58/EF, der ikke er omfattet af stk. 1, nr. 10, kommanditselskaber og selskaber med en tilsvarende juridisk form, inden for Den Europæiske Union eller i et land, som Fællesskabet har indgået aftale med på det finansielle område, under følgende betingelser:

1) At kunden som minimum investerer 100.000 kr. i unoterede kapitalandele i hvert enkelt selskab. Ved investering i kommanditselskaber og kommanditaktieselskaber er det den faktiske indbetaling til selskabet, der er afgørende.

2) At værdien af de unoterede kapitalandele på investeringstidspunktet højst udgør 20 pct. af den del af kundens opsparing i samme pengeinstitut placeret på kontantforrentede indlånskonti, i puljer eller i særskilte depoter, der ligger under 2 mio. kr.

3) At værdien af de unoterede kapitalandele på investeringstidspunktet højst udgør 50 pct. af den del af kundens samlede opsparing i samme pengeinstitut placeret på kontantforrentede indlånskonti, i puljer eller i særskilte depoter, der ligger mellem 2 og 4 mio. kr.

4) At værdien af de unoterede kapitalandele på investeringstidspunktet højst udgør 75 pct. af den del af kundens samlede opsparing i samme pengeinstitut på kontantforrentede indlånskonti, i puljer eller i særskilte depoter, der ligger over 4 mio. kr.

5) At kommanditselskabet og kommanditaktieselskabet udelukkende investerer i aktivtyper omfattet af stk. 1, nr. 1, 2, 4-9, og unoterede kapitalandele, jf. stk. 5.

Stk. 3. For kommanditselskabet og kommanditaktieselskabet gælder desuden, at der kan investeres i kommanditselskaber og kommanditaktieselskaber, der udelukkende investerer i aktivtyper efter stk. 2, nr. 5.

Stk. 4. Ved beregningen af, hvor meget pensionsopspareren kan placere i forhold til placeringsgrænserne i stk. 2, nr. 2-4, skal det beløb, pensionsopspareren hæfter med over for kommanditselskabet eller kommanditaktieselskabet, indgå.

(....)

Stk. 7. En pensionsopsparer, der deltager som komplementar i et kommanditselskab eller kommanditaktieselskab, kan ikke placere sin pensionsopsparing i kommanditselskabet eller kommanditaktieselskabet.

Stk. 8. Kunden må ikke eje 25 pct. eller mere af kapitalen i det unoterede selskab m.v.. Ved afgørelsen af, om kunden ejer 25 pct. eller mere af kapitalen i selskabet medregnes både kapitalandele, som kunden ejer uden for rate- og kapitalpensionerne i særskilte depoter, og kommanditistens hæftelse over for kommanditselskabet m.v. Herudover finder § 4, i lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier m.v. tilsvarende anvendelse ved opgørelsen af kundens ejerandel i selskabet.

Stk. 9. Det er kundens forpligtelse at oplyse pengeinstituttet om værdien af unoterede kapitalandele til brug for beskatning efter lov om beskatning af visse pensionskapitaler m.v.

Stk. 10. Puljer kan efter bestemmelserne i kapitel 6-10 anvende afledte finansielle instrumenter. Særskilte depoter kan anvende afledte finansielle instrumenter efter bestemmelserne i kapitel 10.

Stk. 11. (...).

Stk. 12. En kapitalandel betegnes som noteret, når den er optaget til notering på en fondsbørs.

Stk. 13. Opsparing kan ikke anbringes i aktier, kapitalandele omfattet af stk. 1, nr. 10, og stk. 2, eller aktieretter til aktier i selskaber, der har som formål eller som et af sine formål at give brugsrettigheder, rabatter eller lignende rettigheder i selskabet. Dette gælder dog ikke, hvis rettigheden først kan udnyttes efter ophævelses-/frigivelsestidspunktet eller er omfattet af indberetningspligten i § 8 H i skattekontrolloven.

Stk. 14. Anvendes midler i særskilte depoter til anbringelse i de i stk. 1, nr. 3, 6-7, 9 og 10 nævnte aktiver, må værdien af værdipapirer udstedt af en enkelt emittent ikke overstige 20 pct. af kundens opsparing i samme pengeinstitut placeret på kontantforrentede indlånskonti samt i særskilte depoter. Op til 20 pct. af kundens opsparing i særskilte depoter kan anbringes i de i stk. 1, nr. 8, nævnte aktiver. Et beløb svarende til det efter pensionsbeskatningsloven maksimale tilladte årlige indskud på en kapitalpensionsordning kan dog altid anbringes i værdipapirer omfattet af stk. 1, nr. 3 og 5-10.

Stk. 15. Pengeinstituttet skal påse, at reglerne om anbringelse af midler i særskilt depot, jf. stk. 1, 2, 10, 11, og 14, er overholdt.

Praksis

Den juridiske vejledning 2014-2, afsnit C.A.10.2.3.2 og C.A.10.2.6.2, der henviser til afsnit C.A.10.2.2.2.1.

"Kapitalopsparing i pensionsøjemed

De regler, der gælder for anbringelse af midlerne på en rateopsparing i pensionsøjemed, gælder også for kapitalopsparing i pensionsøjemed.

Se afsnit C.A.10.2.2.2 om anbringelsesregler for danske rateopsparinger."

"Aldersopsparing

De regler, der gælder for anbringelse af midlerne på en rateopsparing i pensionsøjemed, gælder også for aldersopsparing. Se PBL § 12 A, jf. PBL § 12, stk. 1, nr. 1, og PBL § 11 A, stk. 1, nr. 2, og afsnit C.A.10.2.2.2 om anbringelsesregler for danske rateopsparinger."

"C.A.10.2.2.2.1 Anbringelsesregler for danske rateopsparinger i pensionsøjemed

De opsparede midler skal indsættes på en indlånskonto i pengeinstituttet mv. Se PBL § 11 A, stk. 1, nr. 2, 1. pkt.

Midlerne i en rateopsparing i pensionsøjemed i et penge- eller kreditinstitut, der er omfattet af lov om finansiel virksomhed, skal anbringes i overensstemmelse med § 50 og § 51 i lov om finansiel virksomhed. Se LBK nr. 705 af 25. juni 2012. Se PBL § 12, stk. 1, nr. 1, 9. pkt.

Lov om finansiel virksomhed gælder kun for penge- og kreditinstitutter med hjemsted her i landet og faste driftssteder af udenlandske penge- og kreditinstitutter.

Lov om finansiel virksomhed hører under Erhvervs- og Vækstministeriet. Finanstilsynet har med hjemmel i § 50 og § 51 i lov om finansiel virksomhed fastsat nærmere regler om, hvilke værdipapirer mv., som midlerne i en rateopsparing i pensionsøjemed kan anbringes i. Se bekendtgørelse nr. 1359 af 22. december 2011 om puljepension og andre skattebegunstigede opsparingsformer m.v. Bekendtgørelsen benævnes også "puljebekendtgørelsen"."

Begrundelse

Aldersopsparinger er omfattet af pensionsbeskatningslovens kapitel 1, § 12 A, der fastsætter, at reglerne i pensionsbeskatningslovens § 12 om opsparinger i pensionsøjemed også finder anvendelse for aldersopsparinger.

De på ordningen opsparede midler skal indsættes på en indlånskonto i det pågældende pengeinstitut m.v. Når aldersopsparingen er oprettet i et penge- eller kreditinstitut omfattet af lov om finansiel virksomhed skal midlerne på ordningen anbringes i overensstemmelse med §§ 50 og 51 i lov om finansiel virksomhed, jf. pensionsbeskatningslovens § 12, stk. 1, nr. 1, 2. og 9. pkt.

Med hjemmel i lov om finansiel virksomhed, § 50, stk. 2, har Finanstilsynet fastsat regler om midlernes placering ved BEK nr. 1359 af 22. december 2011 (Puljebekendtgørelsen).

D. xx.mm. 2014 har Finanstilsynet som ressortmyndighed overfor spørgeren bekræftet, at puljebekendtgørelsen også gælder for aldersopsparinger, selv om de ikke udtrykkeligt er nævnt i bekendtgørelsens § 1, og at midlerne på en aldersopsparing kan anbringes i unoterede aktier, jf. puljebekendtgørelsens § 12, stk. 2.

Pensionsbeskatningslovens § 30 B, stk. 1 indeholder regler om, at unoterede ejerandele i aktie- eller anpartsselskaber skal sælges ud af en kapital- eller rateopsparing i pensionsøjemedordningen, hvis kontohaverens ejerandel i unoterede aktier i strid med reglerne i puljebekendtgørelsens § 12, stk. 2, nr. 8 overstiger 25 pct.

På tilsvarende vis indeholder pensionsbeskatningslovens § 30 B, stk. 3 regler om, at unoterede kapitalandele skal sælges ud af ordningen, hvis værdien af ordningen, bortset fra den del, der er anbragt i unoterede kapitalandele i aktie- eller anpartsselskaber, falder og udgør under 350.000 kr. pr. 31. december. Opgørelsen foretages løbende for hvert enkelt kalenderår.

Pensionsbeskatningslovens § 30 B, stk. 1 og 3, gælder også for aldersopsparinger, jf. pensionsbeskatningslovens § 30 B, stk. 9.

Ved besvarelsen er det forudsat, at

- investering af opsparingens midler i unoterede aktier overholder samtlige de betingelser og begrænsninger, der gælder for investering af midlerne i kapital-, og rate- og alderspensioner iht. BEK nr. 1359 af 22. december 2011 (Puljebekendtgørelsen), og

- kapital- eller aldersopsparingen ikke indeholder unoterede kapitalandele, der skal sælges ud af ordningen, jf. pensionsbeskatningslovens § 30 B, stk. 1 og 3.

Under disse forudsætninger er det SKATs opfattelse, at aldersopsparingen overholder betingelserne i pensionsbeskatningslovens §§12 og 12 A.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at A helt eller delvist kan konvertere sine kapitalpensionsmidler, herunder eventuelle unoterede aktier i pensionsdepotet (jf. spørgsmål 1), til aldersopsparing, jf. pensionsbeskatningslovens § 25, stk. 1 nr. 9 og § 41 A, stk. 2.

Lovgrundlag

Pensionsbeskatningslovens § 25, stk. 1

§ 25. Af kapitalforsikring i pensionsøjemed og opsparing i pensionsøjemed svares en afgift på 40 pct.

1)(.....)

9) ved overførsel, herunder konvertering til en aldersforsikring omfattet af § 10 A eller aldersopsparing omfattet af § 12 A, jf. stk. 3-5.

(....)

Pensionsbeskatningslovens § 41 A, stk. 2

§ 41 A. (....).

Stk. 2. Hel eller delvis overførsel, herunder konvertering af en kapitalforsikring i pensionsøjemed omfattet af § 10 eller en opsparing i pensionsøjemed omfattet af § 12 til en aldersforsikring omfattet af § 10 A eller aldersopsparing omfattet af § 12 A, behandles ikke som ud- og indbetaling, jf. dog 3. pkt. Hel eller delvis overførsel, herunder konvertering af en supplerende engangsydelse, jf. § 29 A, til en supplerende engangssum behandles ikke som ud- og indbetaling, jf. dog 3. pkt. En overførsel, herunder konvertering som nævnt i 1. eller 2. pkt., behandles som en udbetaling i relation til § 25, stk. 1, nr. 9, § 29 A, stk. 1, og § 38. Det er en betingelse for delvis overførsel, herunder delvis konvertering efter 1. og 2. pkt., at kapitalforsikringen, opsparingen i pensionsøjemed eller den supplerende engangsydelse ikke indeholder opsparing foretaget før udgangen af 1982, jf. pensionsafkastbeskatningslovens § 10.

Praksis

Den juridiske vejledning 2014-2, afsnit C.A.10.2.5.8.2.1

"Afgift af overførte/konverterede beløb

Overførsel, herunder konvertering efter PBL § 41 A, stk. 2, af en kapitalforsikring i pensionsøjemed eller opsparing i pensionsøjemed til en aldersopsparing eller aldersforsikring, og af en supplerende engangsydelse til en supplerende engangssum, anses skattemæssigt som en udbetaling i relation til PBL § 25, stk. 1, nr. 9, § 29 A, stk. 1 og § 38. Se PBL § 41 A, stk. 2, 3. pkt.

Det betyder, at der skal betales afgift af det overførte, herunder konverterede beløb. Se PBL § 25, stk. 1, nr. 9, om kapitalpension, der overføres, herunder konverteres, og PBL § 29 A, stk. 1, 2. pkt., om supplerende engangsydelse, der overføres, herunder konverteres.

Ved overførslen, herunder konverteringen, skal der betales en afgift, der svarer til den afgift, der betales af udbetalinger, der sker i overensstemmelse med udbetalingsvilkårene. De lavere afgiftssatser, der gælder for udbetalinger i 2013 og 2014, anvendes også ved overførsel, herunder konvertering. Se lov nr. 1354 af 21. december 2012, § 25, stk. 11, og lov nr. 922 af 18. september 2012, § 13, stk. 5, som ændret ved lov nr. 792 af 28. juni 2013, § 10, nr. 2."

Begrundelse

En kapitalpensionsordning, der ikke indeholder opsparing foretaget før 1982 kan uden skatte-og afgiftsmæssige konsekvenser overføres, herunder konverteres helt eller delvist til en aldersopsparing eller aldersforsikring, jf. pensionsbeskatningslovens § 41 A, stk. 2.

En kapitalpensionsordning, der indeholder opsparing foretaget før 1982, kan kun overføres eller konverteres til en aldersopsparing eller aldersforsikring efter reglerne i pensionsbeskatningslovens § 41 A, såfremt hele ordningen overføres, herunder konverteres.

Ved overførslen, konverteringen af midlerne på en kapitalpension til en aldersopsparing eller aldersforsikring, skal der betales afgift på 40 pct. (ved overførsel i 2014 dog kun 37,3 pct.) af det overførte, herunder konverterede beløb, jf. pensionsbeskatningslovens § 25, stk. 1, nr. 9.

Dette gælder også den del af kapitalpensionsmidlerne, der er investeret i unoterede aktier.

Under forudsætning af, at As kapitalpensionsmidler ikke indeholder opsparing foretaget før 1982, kan SKAT bekræfte, at A helt eller delvist kan konvertere sine kapitalpensionsmidler, herunder eventuelle unoterede aktier i pensionsdepotet (jf. spørgsmål 1), til aldersopsparing.

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med "Ja".

Spørgsmål 3

Det ønskes bekræftet, at A senest d. 31. december 2014 kan konvertere sine kapitalpensionsmidler til de lavere afgiftssatser, der fremgår af overgangsbestemmelsen i lov nr. 1354 af 21. december 2012, § 25, stk. 11.

Lovgrundlag

Lov nr. 922 af 8. september 2012, § 13, stk. 5

§ 13

(.....)

Stk. 5. Ved overførsel eller konvertering efter pensionsbeskatningslovens § 25, stk. 1, nr. 9, og § 29 A, stk. 1, som indsat ved denne lovs § 1, nr. 19, henholdsvis affattet ved denne lovs § 1, nr. 24, jf. pensionsbeskatningslovens § 41 A, stk. 2, som indsat ved denne lovs § 1, nr. 33, betales i 2013 en afgift på 37,3 pct. Ved beregning af afgift som nævnt i 1. pkt. for en ordning, hvortil der efter pensionsbeskatningslovens § 41 den 14. august 2012 eller senere er overført beløb fra en konto i Lønmodtagernes Dyrtidsfond, jf. § 7 a, stk. 1, i lov om Lønmodtagernes Dyrtidsfond, anvendes reglen i pensionsbeskatningslovens § 14 A, stk. 1, dog på den del af overførslen, der hidrører fra det fra Lønmodtagernes Dyrtidsfond overførte beløb. Ved overførsler eller konverteringer i 2013 omfattet af pensionsbeskatningslovens § 26 A udgør afgiften i pensionsbeskatningslovens § 26 A, stk. 1, 1. pkt., for den samlede værdi af policen eller kontoen pr. 31. december 1979 23,31 pct., jf. dog § 27, stk. 1, nr. 2-5.

Lov nr. 1354 af 21. december 2012, § 25, stk. 11

§ 25(.....)

Stk. 11. § 16, nr. 4-7 og 9-13, har virkning for overførsler og konverteringer af kapitalpensioner og supplerende engangsydelser efter pensionsbeskatningslovens § 41 A, stk. 2, der sker fra og med den 1. januar 2013. § 13, stk. 5, i lov nr. 922 af 18. september 2012 finder tilsvarende anvendelse ved overførsler og konverteringer efter pensionsbeskatningslovens § 41 A, stk. 2, der sker i 2013, i hvilken forbindelse der ved overførsel eller konvertering efter pensionsbeskatningslovens § 25, stk. 1, nr. 9, og § 29 A, stk. 1, som affattet ved henholdsvis denne lovs § 16, nr. 4, og denne lovs § 16, nr. 6, i 2013 betales en afgift på 37,3 pct. i stedet for 40 pct. Ved overførsler eller konvertering efter § 29 A, stk. 1, af en supplerende engangsydelse i 2013 omfattet af pensionsbeskatningslovens § 33 A, stk. 2, udgør afgiften i pensionsbeskatningslovens § 33 A, stk. 2, 2. pkt., 32,63 pct. Af den del af udbetalingen i 2013 af en supplerende engangsydelse, der vedrører den samlede værdi af den supplerende engangsydelse pr. 31. december 1979, udgør afgiften i pensionsbeskatningslovens § 33 A, stk. 2, 2. pkt., 32,63 pct., jf. dog pensionsbeskatningslovens § 34, stk. 2. Afgiften som nævnt i pensionsbeskatningslovens § 34, stk. 2, 2. pkt., udgør i de i 3. og 4. pkt. nævnte tilfælde 23,31 pct.

Lov nr. 792 af 28. juni 2013, § 11, og § 12, stk. 1

§ 11

I lov nr. 1354 af 21. december 2012 om ændring af skattekontrolloven, kildeskatteloven og forskellige andre love (Udvidelse af årsopgørelsesordningen, indberetning af udbytter m.v.) foretages følgende ændring:

1. To steder i § 25, stk. 11, 2. pkt., og i 3. og 4. pkt., indsættes efter »2013«: »og 2014«.

§ 12

Stk. 1. Loven træder i kraft den 1. juli 2013.

Praksis

Den juridiske vejledning 2014-2, afsnit C.A.10.2.5.8.2.1

Se under spørgsmål 2

Begrundelse

Ved overførslen, herunder konverteringen af midlerne på en kapitalpension til en aldersopsparing eller aldersforsikring, skal der betales afgift på 40 pct. af det overførte, herunder konverterede beløb, jf. pensionsbeskatningslovens § 25, stk. 1, nr. 9.

For kapitalpensionsordninger oprettet inden 1. januar 1980 betales en afgift på 25 pct. af den del af kapitalpensionens værdi, der vedrører tiden fra.1. januar 1972-31.december 1979 jf. pensionsbeskatningslovens § 26 A, stk. 1, 1 pkt.

For overførsler, herunder konverteringer foretaget i 2013 blev afgiften efter pensionsbeskatningslovens §§ 25, stk.1 og 26 A, stk. 1, 1. pkt. nedsat, jf. lov nr. 922 af 8. september 2012, § 13, stk. 5, som ændret ved lov nr. 1354 af 21. december 2012, § 25, stk. 11.

Afgiften på 40 pct. i pensionsbeskatningslovens § 25, stk.1 blev nedsat til 37,3 pct., og afgiften på 25 pct. efter pensionsbeskatningslovens § 26 A, stk. 1, 1. pkt. blev nedsat til 23,31 pct.

Den periode, hvor kapitalpensionsordninger kan overføres, herunder konverteres til lavere afgiftssatser, blev forlænget og gælder nu for overførsler, herunder konverteringer, der foretages i både 2013 og 2014, jf. lov nr. 792 af 28. juni 2013, § 11.

SKAT kan derfor bekræfte, at A senest d. 31. december 2014 kan konvertere sine kapitalpensionsmidler til de lavere afgiftssatser, der fremgår af overgangsbestemmelsen i lov nr. 1354 af 21. december 2012, § 25, stk. 11.

Indstilling

SKAT indstiller, at spørgsmål 3 besvares med "Ja".

Spørgsmål 4

Det ønskes bekræftet, at afkastet på en aldersopsparing, herunder realiserede og urealiserede gevinster, indtil opsparingen hæves ved opnåelse af pensionsudbetalingsalderen, alene beskattes med 15,3 % afgift efter pensionsafkastbeskatningslovens regler.

Lovgrundlag

Pensionsbeskatningslovens § 45

§ 45. Ved opgørelsen af skattepligtig indkomst bortses fra tilskrivning af bonus og renter m.v. vedrørende en ordning, som omfattes af kapitel 1.

Stk. 2. Det samme gælder fortjeneste og tab ved indfrielse eller salg af værdipapirer, salg af tegningsrettigheder, samt fortjenester og tab, der skyldes kursændringer på beholdningen af værdipapirer, udlodning af likvidationsprovenu eller lignende, når værdipapirerne er led i en rateopsparing i pensionsøjemed eller en opsparing i pensionsøjemed.

Pensionsafkastbeskatningslovens § 1

§ 1. Pensionsberettigede, som er skattepligtige efter kildeskattelovens § 1, selskabsskattelovens § 1 eller fondsbeskatningslovens § 1, og som ikke anses for hjemmehørende i en fremmed stat, i Grønland eller på Færøerne efter bestemmelserne i en dobbeltbeskatningsoverenskomst, jf. dog § 23 a, stk. 3 skal betale skat efter denne lov af følgende pensionsordninger:

1) Pensionsordninger omfattet af kapitel 1 i pensionsbeskatningsloven. (.........)

Pensionsafkastbeskatningslovens §§ 2-3

§ 2. Der skal betales en skat til staten på 15,3 pct. af det skattepligtige afkast.

§ 3. Til beskatningsgrundlaget medregnes alle former for formueafkast af

1) ordninger i penge- og kreditinstitutter, der er nævnt i pensionsbeskatningslovens kapitel 1,

2) de selvpensioneringskonti oprettet før den 2. juni 1998, der er nævnt i pensionsbeskatningslovens § 51, og lignende skattebegunstigede selvpensioneringskonti oprettet før den 2. juni 1998 og

3) de konti, der er nævnt i pensionsbeskatningslovens § 42.

Stk. 2. Tab på en fordring medregnes ikke ved opgørelsen, hvis renteindtægter af fordringen eller gevinster på fordringen som følge af en dobbeltbeskatningsoverenskomst ikke skal medregnes ved opgørelsen af beskatningsgrundlaget.

Stk. 3. Ved opgørelsen af den skattepligtige rente af kontantkonti, der tilskrives på grundlag af afkastet af værdipapirer, som er udskilt fra øvrige værdipapirer tilhørende penge- eller kreditinstituttet, skal hele det årlige nettoafkast medregnes. Hvis der ved en sådan kontos ophævelse er gevinst eller tab i forhold til indeståendet, skal denne forskel medregnes til beskatningsgrundlaget.

Pensionsafkastbeskatningslovens § 15, stk. 3

§ 15. Ved opgørelsen af beskatningsgrundlaget medregnes(......)

Stk. 3. Gevinst eller tab på obligationer, pantebreve og andre fordringer, finansielle kontrakter, investeringsbeviser, aktier, anparter, andelsbeviser og konvertible obligationer samt fast ejendom opgøres som forskellen mellem værdien af det pågældende aktiv ved indkomstårets udløb og værdien ved indkomstårets begyndelse (lagerprincippet). Er aktivet anskaffet i indkomståret, opgøres gevinst eller tab som forskellen mellem værdien ved indkomstårets udløb og anskaffelsessummen omregnet til kontantværdi, jf. dog stk. 6. Er aktivet realiseret i indkomståret, opgøres gevinst eller tab som forskellen mellem afståelsessummen omregnet til kontantværdi og værdien ved indkomstårets begyndelse. Er aktivet anskaffet og afstået i samme indkomstår, opgøres gevinst og tab som forskellen mellem afståelsessummen omregnet til kontantværdi og anskaffelsessummen omregnet til kontantværdi, jf. dog stk. 6. Aktieavancebeskatningslovens § 27 finder tilsvarende anvendelse ved opgørelsen efter 1., 2. og 4. pkt.

(....).

Praksis

Den juridiske vejledning 2014-2, afsnit C.A.10.2.6.7

" Bonus og renter af aldersforsikring og aldersopsparing

Der ses bort fra tilskrivning af bonus og renter på en pensionsordning, der er omfattet af PBL kapitel 1, når den skattepligtige indkomst opgøres. Se PBL § 45, stk. 1."

Den juridiske vejledning 2014-2, afsnit C.G.1.1.1

"Fuldt skattepligtige personer efter KSL § 1

Skattepligtige personer efter PAL § 1, stk. 1, er pensionsberettigede, der er fuldt skattepligtige til Danmark, dvs. omfattet af KSL § 1, og som ikke anses for at høre hjemme i udlandet eller Færøerne efter en eventuel dobbeltbeskatningsoverenskomst, jf. dog PAL § 23 a, stk. 3, der vedrører udbetaling af negativ skat. Se afsnit C.G.4.1.5 om udbetaling af negativ skat.

De personer, der er omfattet af KSL § 1 er:

- personer, der har bopæl i Danmark,

- (...)"

Den juridiske vejledning 2014-2, afsnit C.G.1.1.1

"Afkastet af de ordninger, der er omfattet af PBL kapitel 1, er skattepligtigt efter PAL § 1, stk. 1, nr. 1.

Det drejer sig om følgende ordningstyper:

- Pensioner med løbende udbetalinger (livrenter)

- Ratepensionsordninger

- Kapitalpensionsordninger

- Alderspensionsordninger (fra 2013)

De ordninger, der er skattepligtige efter PAL § 1, stk. 1, nr. 1, jævnfør PBL kapitel 1, skal være oprettet i penge- og pensionsinstitutter, som har tilladelse til at udbyde pensionsordninger efter pensionsbeskatningsloven."

Den juridiske vejledning 2014-2, afsnit C.G.2.2

"Beskatningsgrundlag og opgørelse for ordninger i penge- og kreditinstitutter, pensionskonti omfattet af PBL § 42 og selvpensioneringskonti omfattet af PBL § 51 (PAL § 3)

Hovedregel (PAL § 3, stk. 1)

Alle former for formueafkast af ordninger, der er omfattet af PBL kapitel 1, i penge- og kreditinstitutter skal medregnes til beskatningsgrundlaget. Se PAL § 3, stk. 1.

I modsætning til § 2 i lov om beskatning af visse pensionskapitaler er der ikke givet eksempler på alle former for formueafkast.

Af bemærkningerne til L10 af 28. november 2007 fremgår det dog, at der ud over skattepligt af indeksobligationer og fast ejendom ikke er tiltænkt nogen ændringer. Opgørelse af indeksobligationer og fast ejendom er nærmere beskrevet i afsnit C.G.3.2.3 Opgørelse af forskellige typer afkast.

Undtagelse: Tab på visse udenlandske fordringer (PAL § 3, stk. 2)

Tab på udenlandske fordringer kan ikke fratrækkes i beskatningsgrundlaget, hvis kildelandet efter en dobbeltbeskatningsoverenskomst har beskatningsretten til renteindtægter af eller gevinster på fordringen. Se PAL § 3, stk. 2.

Det vil sige, at hvis renteindtægten eller gevinsten på fordringen er fritaget for beskatning efter en dobbeltbeskatningsoverenskomst, skal et tab på fordringen ikke fratrækkes, når beskatningsgrundlaget opgøres.

Undtagelse: Kontantkonti i puljeordninger (PAL § 3, stk. 3)

Når den skattepligtige rente af kontantkonti i puljeordninger skal opgøres, skal hele det årlige nettoafkast regnes med. Det er en forudsætning, at renten er tilskrevet som afkast af værdipapirer, som er udskilt fra penge- eller kreditinstituttets øvrige værdipapirer (puljeordning). Hvis der er gevinst eller tab i forhold til indestående på kontoen, når den ophæves, skal forskellen regnes med til beskatningsgrundlaget. Se PAL § 3, stk. 3.

Det årlige nettoafkast opgøres som renten efter fradrag af pengeinstituttets udgift til udenlandsk skat på de pågældende papirer.

Bestemmelsen er en konsekvens af, at den særlige lempelsesbestemmelse for puljedeltagere i pengeinstitutter efter § 19, stk. 5 i Lov om beskatning af visse pensionskapitaler (lovbekendtgørelse nr. 1075 af 5. november 2006) ikke videreføres. Se PAL § 20.

Der kan derfor ikke lempes for indirekte skatter, som pengeinstituttet bliver pålagt vedrørende sine værdipapirer, men udgiften til disse skatter fragår i den rente, der tilskrives. Se bemærkningerne til L10 af 28. november 2007.

Bemærk

Hvis en puljeordning er oprettet i et udenlandsk pengeinstitut, og der gives lempelse efter reglerne i PAL § 20 for en eventuel kildeskat, der er pålagt i pengeinstituttets hjemland, kan man ikke samtidig fradrage skatten, når man opgør den PAL-skattepligtige rente."

Begrundelse

Renter, herunder fx kursgevinster- og tab, og udbytter af en aldersopsparing, der er omfattet af pensionsbeskatningslovens kapitel 1, § 12 A, skal ikke medregnes til opsparerens skattepligtige indkomst, jf. pensionsbeskatningslovens § 45.

Det er ved besvarelsen lagt til grund, at A er fuldt skattepligtig til Danmark, jf. kildeskattelovens § 1, og A skal derfor betale pensionsafkastskat af alle sine pensionsordninger omfattet af pensionsbeskatningslovens kapitel 1, herunder kapitalpensioner og aldersopsparinger, jf. pensionsafkastbeskatningslovens § 1, stk. 1.

Der skal betales pensionsafkastskat af alle former for formueafkast af aldersopsparingen, jf. pensionsafkastbeskatningslovens § 3, stk. 1.

Formueafkastet omfatter såvel realiserede som urealiserede kursgevinster- og tab på værdipapirer, herunder unoterede aktier, idet afkastet af disse opgøres efter lagerprincippet, jf. pensionsafkastbeskatningsloven § 15, stk. 3.

SKAT kan på denne baggrund bekræfte, at afkastet på en aldersopsparing, herunder realiserede og urealiserede gevinster, indtil opsparingen hæves efter opnåelse af pensionsudbetalingsalderen, alene beskattes med 15,3 % afgift efter pensionsafkastbeskatningslovens regler.

Indstilling

SKAT indstiller, at spørgsmål 4 besvares med "Ja".

Spørgsmål 5

Det ønskes bekræftet, at der ved normal udbetaling (ved opnåelse af pensionsudbetalingsalderen), hverken skal betales indkomstskat, eller afgift efter reglerne i pensionsbeskatningsloven af værdien af depotet for aldersopsparing.

Lovgrundlag

Pensionsbeskatningslovens § 25, stk. 1

§ 25. Af kapitalforsikring i pensionsøjemed og opsparing i pensionsøjemed svares en afgift på 40 pct.

1) ved udbetaling til ejeren, efter at pensionsudbetalingsalderen er nået, og ved udbetaling ved den lavere pensionsalder, der måtte være godkendt af Skatterådet, men inden 15 år efter at pensionsudbetalingsalderen er nået, eller første policedag herefter, jf. dog § 26, stk. 1,

(.....)

9) ved overførsel, herunder konvertering til en aldersforsikring omfattet af § 10 A eller aldersopsparing omfattet af § 12 A, jf. stk. 3-5.

(....)

Pensionsbeskatningslovens § 25 A

§ 25 A. Udbetalinger m.v. fra aldersopsparing og aldersforsikring pålægges i de i § 25, stk. 1, nr. 1-8, nævnte situationer ikke afgift og skal heller ikke medregnes ved opgørelsen af den skattepligtige indkomst.

Stk. 2. Udbetalinger m.v., der modsvarer indbetalinger, som der har været hel eller delvis fradrags- eller bortseelsesret for i udlandet, pålægges i de i § 25, stk. 1, nr. 1-8, nævnte situationer en afgift på 40 pct. Ved deludbetaling fra en ordning anses udbetalingen fortrinsvis at vedrøre indbetalinger, for hvilke der i udlandet har været hel eller delvis fradrags- eller bortseelsesret.

Pensionsbeskatningslovens § 41 A, stk. 2

Se spørgsmål 2.

Praksis

Den juridiske vejledning 2014-2, afsnit C.A.10.2.6.4.1

"Afsnittet indeholder:

-

- Situationer, hvor der sker rettidig udbetaling

- Udbetalinger, der modsvarer fradragsberettigede indbetalinger i udlandet.

Situationer, hvor der sker rettidig udbetaling

Rettidig udbetaling af aldersforsikring og aldersopsparing sker i de situationer, der er nævnt i PBL § 25, stk. 1, nr. 1 - 8, jf. PBL § 25 A, stk. 1, som indsat ved lov nr. 922 af 18/9 2012. Det drejer sig om udbetalinger i forbindelse med, at pensionsopspareren

-

- har nået pensionsudbetalingsalderen (PBL § 25, stk. 1, nr. 1)

- (....)

Udbetalinger fra aldersforsikring og - opsparing er afgifts- og skattefri i disse situationer, da der ikke har været fradrags- eller bortseelsesret for indbetalingerne til ordningerne.

(...)

Udbetalinger, der modsvarer fradragsberettigede indbetalinger i udlandet

Pensionsopspareren skal betale en afgift på 40 pct. af udbetalinger, der modsvarer indbetalinger, som der har været hel eller delvis fradrags- eller bortseelsesret for i udlandet, når udbetalingerne sker i de situationer, der er nævnt i PBL § 25, stk. 1, nr. 1 - 8. Se PBL § 25 A, stk. 2.

Hvis der sker deludbetaling fra en ordning, anses udbetalingen for fortrinsvis at vedrøre udbetalinger, som der har været hel eller delvis fradragsret for i udlandet. Det betyder, at der ikke kan ske afgiftsfri udbetaling, før der er betalt afgift af alle indbetalinger, som har været helt eller delvist fradrags- eller bortseelsesberettigede i udlandet."

Den juridiske vejledning 2014-2, afsnit C.A.10.2.6.4.2

"Afsnittet beskriver reglerne om udbetaling af aldersforsikring og - opsparing efter, at pensionsopspareren har nået pensionsudbetalingsalderen. Se PBL § 25, stk. 1, nr. 1.

Afsnittet indeholder:

-

- Udbetalingstidspunktet

- Afgifts- og skattefri udbetalinger

Udbetalingstidspunktet

Udbetaling af aldersforsikring og -opsparing til pensionsopspareren kan tidligst ske på det tidspunkt, hvor han eller hun

-

- har nået pensionsudbetalingsalderen efter PBL § 1 a

- har nået en lavere pensionsalder, der er godkendt af Skatterådet

Udbetalingen kan senest ske 15 år efter, at pensionsopspareren har nået pensionsudbetalingsalderen, eller første policedag herefter for så vidt angår aldersforsikring.

Se PBL § 10, stk. 1, nr. 3, jf. PBL § 10 A, der er indsat ved lov nr. 922 af 18/9 2012, og PBL § 12, stk. 1, nr. 3, jf. PBL § 12 A, ligeledes indsat ved lov nr. 922 af 18/9 2012.

Pensionsopspareren kan vælge at få udbetalt

-

- alle sine aldersforsikrings- og aldersopsparingsordninger på én gang, hvis han eller hun har flere ordninger

- en ordning ad gangen

- en del af en ordning.

(...)

Afgifts- og skattefri udbetalinger

Udbetalingerne er afgiftsfri og skal heller ikke medregnes ved opgørelsen af den skattepligtige indkomst. Se PBL § 25 A, stk. 1.

Afgiftsfriheden gælder også for den del af indeståendet på aldersforsikringen eller aldersopsparingen, som oprindelig stammer fra en fradragsberettiget kapitalpension, og som efter fradrag af en afgift på op til 40 pct. er overført til aldersforsikringen mv., samt afkastet heraf.

Afsnittet beskriver de situationer, hvor der kan ske rettidig udbetaling af aldersforsikring og - opsparing, samt hvad der gælder i disse situationer, hvis der har været fradrags- eller bortseelsesret i udlandet for de tilsvarende indbetalinger."

Begrundelse

Det er ved besvarelsen forudsat, at ejeren af aldersopsparingen hverken helt eller delvist har haft bortseelses- eller fradragsret her i landet eller i udlandet for nogen af de indbetalinger, der er indgået på aldersopsparingen.

Overførsel af midler fra en kapitalpension efter betaling af afgift i henhold til pensions-beskatningslovens § 25, stk. 1, nr. 9 anses ikke for en indbetaling, jf. pensionsbeskatningslovens § 41 A, stk.2.

Under denne forudsætning kan SKAT bekræfte, at der hverken skal betales indkomstskat eller afgift efter pensionsbeskatningsloven af de udbetalinger, herunder af aldersopsparingens depotværdi til ejeren, der sker, efter at denne har nået pensionsudbetalingsalderen, jf. pensionsbeskatningslovens § 25 A, stk. 1, samt pensionsbeskatningslovens § 25, stk. 1, nr. 1.

Indstilling

SKAT indstiller, at spørgsmål 5 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.