Parter

Søfartens Ledere som mandatar for

1) A

2) B

(begge v/ advokat Poul Hvilsted)

mod

Skatteministeriet

(Kammeradvokaten v/ advokat Rass Markert Holdgaard)

Afsagt af landsdommerne

Henrik Bitsch, M. Lerche og Janni Christoffersen

Sagens baggrund og parternes påstande

Ved dom af 19. november 2015, sag B-2125-12, frifandt landsretten rederiet G1 A/S for et krav om, at G1 A/S som arbejdsgiver for sagsøgerne, A og B, der er styrmænd og omfattet af reglerne om beskatning af søfolk, skulle regulere deres løn som følge af de ændringer i skattelovgivningen, der blev gennemført ved lov nr. 459 af 12. juni 2009 (Forårspakke 2.0).

Dommen er anket til Højesteret

Under ovennævnte sag adciterede Søfartens Ledere som mandatar for sagsøgerne, A og B, Skatteministeriet ved adcitationsstævning af 19. december 2012 for det tilfælde, at sagsøgerne ikke fik medhold i kravet mod G1 A/S.

Adcitationssagen, der er blevet hovedforhandlet særskilt, drejer sig herefter om, hvorvidt Skatteministeriet har handlet retsstridigt ved administrationen af lov om beskatning af søfolk og EU's retningslinjer om statsstøtte til søtransportsektoren, og om Skatteministeriet i givet fald som følge heraf er erstatningspligtigt for et af sagsøgerne opgjort tab for manglende regulering af deres løn efter de ændringer i skattelovgivningen, der blev gennemført ved lov nr. 459 af 12. juni 2009 (Forårspakke 2.0).

Søfartens Ledere har som mandatar for sagsøgerne A og B endeligt nedlagt påstand om, at Skatteministeriet tilpligtes at betale til A 78.737 kr. og til B 47.885,82 kr. med tillæg af procesrente fra nedlæggelsen af påstand om betaling i processkrift 2 af 19. marts 2014.

Skatteministeriet har nedlagt påstand om frifindelse.

Sagsfremstilling

Af landsrettens dom af 19. november 2015 fremgår følgende sagsfremstilling:

"...

DIS-loven og lovgivningen om beskatning af søfolk

Dansk Internationalt Skibsregister (herefter DIS) blev etableret i 1988, jf. lov nr. 408 af 1. juli 1988.

Samtidig med vedtagelsen af DIS-loven indsattes § 33 C i ligningsloven, hvorefter den samlede indkomstskat for sømænd hjemmehørende i Danmark nedsættes med det beløb, der forholdsmæssigt falder på lønindkomst, der er indtjent på danske skibe registreret i DIS. Af forarbejderne til § 33 C fremgår, at det er en forudsætning for iværksættelse af den foreslåede skattefritagelse, at sømænd, der gør tjeneste om bord på skibe registreret i DIS,

"...

aflønnes i henhold til lønoverenskomster, der er indgået på internationalt konkurrencedygtige vilkår.

..."

For at sikre opfyldelse af denne forudsætning var det bestemt, at skattefritagelsesreglen i § 33 C skulle sættes i kraft efter skatteministerens bestemmelse, hvilket skete med virkning fra den 23. august 1988 efter indgåelsen af de første DIS-overenskomster, jf. nedenfor.

Baggrunden for etableringen af DIS og lempelsen af sømandsbeskatningen var ifølge lovforarbejderne udviklingen i 1980'erne, hvor der var sket en væsentlig reduktion i antallet af skibe under dansk flag og en forøgelse af danske skibe under fremmed flag. Ved at sætte skibe under fremmed flag kunne rederierne opnå væsentlige besparelser på driftsomkostningerne. Hensigten med initiativerne var derfor at styrke rederierhvervets konkurrenceevne og dermed modvirke tendensen til udflagning, idet der af hensyn til både beskæftigelsen og valutaindtjeningen var en klar dansk interesse i at bevare så stor en del af handelsflåden som muligt under dansk flag.

I forbindelse med Folketingets behandling af lovforslagene tilkendegav skibsofficersorganisationerne i Fællessekretariatet i en udtalelse, at man var modstander af forslaget om indførelsen af DIS. Med hensyn til den tekniske gennemførelse af DIS-ordningen fandt Fællessekretariatet, at de fradragsmæssige problemer kunne overkommes ved at indpasse søfolk i det almindelige skattesystem og kanalisere den tilbageholdte skat til rederierne.

Under forhandlingerne om blandt andet ligningslovens § 33 C fremsatte Fremskridtspartiet et ændringsforslag, hvorefter søfolk ansat på DIS-skibe ikke blev omfattet af en skattefritagelse, men hvor rederierne i stedet fik udbetalt skatteandelen af søfolkenes løn som støtte. Ændringsforslaget blev ikke gennemført.

Bestemmelsen i ligningslovens § 33 C overførtes i 2005 til § 5, stk. 1, i lov nr. 386 af 27. maj 2005, der samlede reglerne om beskatning af søfolk i en lov (SBL) og endvidere tilpassede reglerne til de nye EU-retningslinjer for statsstøtte til søtransportsektoren, udsendt ved meddelelse C (2004) 43. I § 5, stk. 3, indsattes samtidig en bestemmelse, hvoraf fremgår, at skattefritagelse efter § 5, stk. 1 og 2, er betinget af, at løn og godtgørelser mv. er fastsat under hensyn til skattefritagelsen.

Af bemærkningerne til § 5, stk. 3, fremgår:

"...

Bestemmelsen i lovforslagets § 5, stk. 3, har hele tiden været en underliggende forudsætning for anvendelse af DIS-skattereglerne, nemlig at de pågældende søfolk bliver aflønnet med en nettohyre, som er beregnet ud fra en forudsætning om, at den er skattefri. Dette har ikke hidtil fremgået direkte af lovteksten, og det foreslås nu, at en sådan bestemmelse indsættes. Det følger af bestemmelsen, at indkomsten skal beskattes efter de almindelige regler, hvis betingelsen om nettoaflønning ikke er opfyldt. Arbejdsgiveren skal om nødvendigt over for skattemyndighederne kunne godtgøre, hvordan den skattefri nettohyre er beregnet.

..."

Af lovens § 11, der indsattes som en ny bestemmelse, fremgår, at hvis der udbetales skattefri nettoløn efter blandt andet § 5, og grundlaget herfor viser sig ikke at være til stede, hæfter alene arbejdsgiveren for den A-skat og de arbejdsmarkeds- og ATP-bidrag, som skulle have været indbetalt. Det fremgår endvidere, at A-skatten og de nævnte bidrag beregnes på grundlag af den bruttoløn, som ligger til grund for fastsættelsen af den skattefri nettoløn, jf. § 5, stk. 3.

I forbindelse med behandlingen af lovforslaget fremkom blandt andre Landsorganisationen i Danmark (LO) og Dansk Sø-Restaurationsforening med udtalelser vedrørende lovforslaget.

Af Dansk Sø-Restaurationsforenings udtalelse af 26. november 2004 fremgår blandt andet, at foreningen var enig i forslaget i § 5, stk. 3, men fandt, at der burde indsættes en bestemmelse, således at skattefritagelsen og dermed nettolønningerne følger den generelle udvikling i personskatten i de øvrige samfund. LO anførte vedrørende samme bestemmelse blandt andet:

"...

LO vil også pege på bestemmelsen i § 5, stk.3, hvoraf det fremgår, at skattefritagelsen er betinget af, at den udbetalte løn er fastsat under hensyn hertil. LO er enig i, at overenskomster må afspejle dette.

DIS-lønningerne i overenskomsterne afspejler imidlertid ikke udviklingen i skattesystemet. Det gælder f.eks. i relation til den nuværende skattereform, hvor nedsættelsen af indkomstskatten ikke er slået igennem på DIS-lønningerne i form af en stigning i den udbetalte løn. Dette er netop hovedtemaet i den aktuelle overenskomstkonflikt mellem Søfartens Ledere ... og Danmarks Rederiforening. Det har indtil videre ikke været muligt at løse dette forhold, og der har tidligere været problemer i forbindelse med ændringer i skattelovgivningen. Konsekvensen er, at rederne får en støtte, der overstiger skatten.

Der mangler i dag et fælles retsgrundlag til en effektiv løsning af problemet.

Det arbejdsretlige system har således ikke kunnet løse uenigheden. Det bør derfor sikres i loven, at skatteændringer kan finde sted i begge retninger, således at den udbetalte løn afspejler den reelle skat. LO finder også dette nødvendigt for at kunne overholde EU's regler for statsstøtte, idet støtten ikke må overstige skattebesparelsen.

I modsat fald finder LO det hensigtsmæssigt, at støtte den svenske løsning, hvor løn og overenskomster fortsætter uændret med normal beskatning, mens rederierne helt eller delvis får refunderet den skat, som bliver opkrævet hos søfolkene. Det er en løsning, som kræves af Søfartens Ledere i lyset af deres konflikt. Der er ikke tilsvarende problemer i forhold til Færge-DIS og Bilfærgernes Rederiforening.

..."

Som kommentar til høringssvarene vedrørende § 5, stk. 3, anførte Skatteministeriet i lovforslaget blandt andet:

"...

Regeringen ønsker tydeligt at fastslå det princip, at skattefritagelsen er betinget af, at løn m.v. er fastsat under hensyn til skattefritagelsen. Selve den konkrete lønfastsættelse må herefter ske ved forhandling mellem arbejdsmarkedets parter. Regeringen hverken kan eller vil blande sig i indgåelsen af overenskomster på arbejdsmarkedet.

...

Den nuværende model med en DIS-ordning på nettolønsbasis har fungeret tilfredsstillende i 15 år, og regeringen ser ingen grund til at ændre denne ordning.

..."

Forud for vedtagelsen af lov om beskatning af søfolk besvarede skatteministeren spørgsmål fra Folketingets Skatteudvalg vedrørende blandt andet DIS-løn og skatteregler. Af en besvarelse af 24. november 2004 fremgår blandt andet:

"...

Der er hverken i lovgivningen i Danmark eller i Kommissionens godkendelse af DIS-ordningen fastsat nærmere regler for, hvordan nettolønnen skal fastsættes. Der eksisterer således alene den grundlæggende forudsætning, at lønnen skal fastsættes under hensyn til skattefritagelsen.

Lønfastsættelsen for DIS-søfolk må herefter ske på samme måde som på de øvrige dele af arbejdsmarkedet, nemlig ved forhandling mellem arbejdsmarkedets parter. Det er således et overenskomstmæssigt anliggende mellem de søfarendes faglige organisationer på den ene side og rederiernes organisationer på den anden, hvordan lønnen for DIS-søfolk nøjagtigt skal fastsættes.

I det omfang, at ændringer i skattelovgivningen måtte give anledning til ændrede forhold for bruttobeskattede lønmodtagere - f.eks. ved de skattenedsættelser, der blev gennemført ved regeringens forårspakke - må dette forhold indgå som et element ved den lønfastsættelse, der aftales mellem parterne. Jeg går ud fra, at det samme var tilfældet, når skatterne under tidligere regeringer blev sat op.

Jeg hverken kan eller vil blande mig i indgåelsen af overenskomster mellem de søfarendes organisationer og rederierne.

..."

De første DIS-overenskomster

Danmarks Rederiforening og en række foreninger, herunder Dansk Styrmandsforening, der senere blev til Søfartens Ledere, indgik den 27. juli 1988 en aftale, hvorefter de hidtidige kollektive overenskomster, der var gældende for skibe indregistreret i det traditionelle danske skibsregister (herefter DAS) som en overgangsordning dannede grundlag for de søfarendes løn- og ansættelsesvilkår i skibe indregistreret i DIS, dog med en række modifikationer, herunder følgende:

"...

a. Den søfarendes månedlige bruttoindtjening opgøres som hidtil. I konsekvens af den skattefrihedsordning, der er knyttet til tjeneste i DIS-registrerede skibe, omregnes den således opgjorte bruttoindtjening til nettoløn.

Denne omregning sker ved at beregne den til bruttoindkomsten hørende sømandsskat i henhold til sømandsskattetabellen for 1988, ..idet den søfarendes bidrag til hhv. ATP, AUD og pensionsordning, fratrækkes inden beregning af sømandsskat. Det herved fremkomne skattebeløb fratrækkes bruttoindtjeningen, hvorved nettoløn excl. kompensation for værdien af den enkelte søfarendes individuelle, skattemæssige fradrag fremkommer.

...

c. For at den søfarende, der er omfattet af Ligningslovens § 33, C, kan få godtgørelse for den skattemæssige værdi af eventuelle personlige skattefradrag, tillægges nettohyren et beløb, der udregnes og udbetales af den oprettede puljeordning gennem rederiet...

..."

Af protokollatet af 27. juli 1988 fremgår endvidere, at de i protokollatet nævnte DIS-overenskomster skulle være gældende, indtil de blev afløst af overenskomster, der var baseret på nettolønsatser, og at parterne var enige om at fortsætte forhandlingerne om egentlige overenskomster, jf. DIS-lovens § 10, stk. 2, til afløsning af de nævnte overgangsordninger.

Overgangsordningen på skibsofficersområdet ophørte den 1. januar 1990, idet den blev afløst af egentlige DIS-overenskomster, som parterne opnåede enighed om den 1. december 1989. Af et protokollat af 1. december 1989 mellem Danmarks Rederiforening og de fire officersorganisationer i Fællessekretariatet fremgår blandt andet:

"...

1. Lønninger m.v.

a. Vedlagte DIS-overenskomst af 1. december 1989 med tilhørende hyretillæg træder i kraft med virkning fra og med 1. januar 1990.

b. Pr. 1. april 1990 forhøjes de i ovennævnte hyretillæg anførte lønninger m.v. med 1,5 %.

...

4. Skatteforhold - Nettolønsberegning

Forudsætningen for den samlede nettoløn er gældende regler med hensyn til personbeskatning, herunder de den 23. juni 1988 gennemførte ændringer for beskatning af søfarende. Skulle der senere ske væsentlige ændringer i det generelle personbeskatningsniveau, er der anledning til reforhandling af denne aftale, for så vidt angår den del af den samlede løn (nettohyre og kompensationstillæg), som ændringerne vedrører.

...

7. Fleksibilitet

Parterne er enige om at medvirke til at tilpasse gældende regler (Bekendtgørelse ... om skibsofficerers tjeneste- og ansvarsområde om bord i skibe) til maskinchefens funktion som vedligeholdelseschef.

..."

Der er fremlagt et arbejdspapir af 3. november 1989 udarbejdet af Peter Funch, Dansk Styrmandsforening, og et lønnotat af 9. november 1989 udarbejdet af Michael Wengel-Nielsen, Danmarks Rederiforening, begge med forskellige beregninger til brug for parternes forhandlinger.

I Danmarks Rederiforenings beretning for 1989/90 er anført blandt andet følgende om den indgåede DIS-overenskomst:

"...

Overenskomsten er som øvrige DIS-overenskomster baseret på et omkostningsneutralt nettolønsprincip med indregning af diverse tillæg herunder kostpenge i den faste månedlige hyre.

...

Efter afslutning af DIS-overenskomstforhandlingerne indledtes de såkaldte "midtvejsforhandlinger" for perioden 1989-1991...Det samlede forhandlingsresultat indebærer lønstigninger...for DIS-området på henholdsvis 5 1/2 og 1 1/2 procent...pr. 1. april 1989 og 1. april 1990.

..."

Udligningskontoret

I forbindelse med iværksættelse af DIS-ordningen aftalte rederierne og de søfarendes organisationer, at de søfarende under DIS-ordningen skal kompenseres for de personlige, individuelle skattefradrag, som de er afskåret fra at udnytte, fordi de ikke betaler skat af DIS-indkomst. Til at forestå udbetalinger til søfarende af kompensationen, som finansieres af rederierne i fællesskab, og administrere fordelingen af udgifterne (puljeordning) mellem rederierne etableredes "Udligningskontoret for Dansk Søfart" i august 1988. Den enkelte søfarende, såfremt vedkommende ønsker kompensation, skal ansøge om kompensation og give Udligningskontoret adgang til at indhente oplysninger fra SKAT til brug for beregningen.

Af Udligningskontorets hjemmeside fremgår blandt andet, at

"...

Da kompensationsberegningerne er baseret på det gældende skattesystem, hvor der regnes med bruttoindkomster, er det nødvendigt at omregne DIS-indkomsterne til en teoretisk bruttoindkomst inden beregning af kompensation, da det er størrelsen af bruttoindkomsten, der afgør, om der skal gives kompensation for topskatten.

..."

Fornyelser af DIS-overenskomsten efter 1989

DIS-overenskomsten er efterfølgende fornyet og justeret ved en række aftaler indgået mellem Søfartens Ledere og Danmarks Rederiforening.

Det er oplyst, at der blev

"...

fundet anledning til at foretage særlige reguleringer af DIS lønninger som følge af væsentlige ændringer i det generelle personbeskatningsniveau, ... i forbindelse med skattereformen fra 1994 til 1998, hvor der gennem fem år aftaltes og udbetaltes til DIS søfarende et særligt skattereformtillæg, som senere er indregnet i DIS lønningerne.

..."

I forbindelse med 1999-skattejusteringen - den såkaldte Pinsepakke - var Søfartens Ledere og Danmarks Rederiforening ifølge det oplyste enige om, at der ikke var grundlag for forhandlinger om ændringer af DIS-lønningerne.

I 2004 forhandlede de nævnte parter i forligsinstitutionen om fornyelse af DIS-overenskomsten og af rapport af 8. september 2004 af mæglingsmand Niels Waage fremgår blandt andet:

"...

For det første var parterne uenige om, hvorvidt de generelle lettelser i den seneste skattereform skulle have indflydelse på overenskomstfornyelsen. Parterne var enige om, at den generelle skattelettelse indebar en skattelettelse for skattepligtige personer på 442 kr. ...

Vedr. spørgsmålet om et skattereformtillæg:

Under forhandlingerne tilbød Rederiforeningen at lade skattereformproblematikken (de 442 kr.) indgå i de fremtidige forhandlinger om omlægning af pensionsordningerne fra brutto til netto (§ 53 A). Søfartens Ledere/Dansk Navigatørforening fastholdt kravet om, at der fra 1. januar 2004 skulle udbetales et skattereformtillæg på 442 kr. til foreningens medlemmer, men tilbød at der kunne ske modregning af et skattereformtillæg på 442 kr. i en senere eventuel pensionsordning. Rederiforeningen kunne imidlertid fortsat ikke acceptere et skattereformtillæg.

Jeg anså herefter ikke yderligere mæglingsbestræbelser på dette punkt for mulige, et synspunkt som parterne tilsluttede sig.

..."

Af et protokollat af 25. maj 2005 fremgår, at Søfartens Ledere og Danmarks Rederiforening efterfølgende blandt andet aftalte, at den aktuelle skatteændring på ca. 440 kr. blev registreret i et såkaldt "opsparingsprotokollat", at parterne fremover skulle mødes en gang årligt og drøfte, om der var gennemført sådanne ekstraordinære skattelovsændringer, der indebar, at indeståendet skulle tillægges eller fratrækkes et beløb, og at der som udgangspunkt skulle ske udbetaling/modregning, når indeståendet for seniorofficerer udgjorde 1.000 kr. Det fremgik endvidere, at enhver uoverensstemmelse vedrørende fortolkning af aftalen skulle afgøres efter almindelige fagretlige regler.

Ved brev af 31. maj 2006 til Danmarks Rederiforening meddelte Søfartens Ledere, at man opsagde "opsparingsprotokollatet" under DIS-overenskomsten af 2005 og ønskede det opsparede beløb udbetalt pr. januar 2007.

I forbindelse med skattereformen 2008-2009 forhandlede Søfartens Ledere og Danmarks Rederiforening om kompensation for de i 2008 og 2009 gennemførte skattelettelser og af et protokollat af 26. maj 2008 fremgår, at der opnåedes enighed om, at der med virkning fra 1. januar 2009 indførtes et skattereformtillæg på 400 kr. i den mellem parterne gældende DIS-hovedoverenskomst af 2. juli 2007. Resultatet af forhandlingen overførtes til særoverenskomsterne og kom også til at gælde for ansatte i G1.

I forbindelse med forhandlingerne om overenskomstfornyelse i 2010 fremsatte Søfartens Ledere i februar 2010 blandt andet ønske om en aftale om Skattereform 2010 ("Forårspakke 2.0") og anførte det som en

"...

Selvstændig aftale om regulering af nutidige og fremtidige nettolønninger under hensyntagen til skattefritagelsen i DIS og den generelle personbeskatning i Danmark.

..."

Under forhandlingerne udsendte Danmarks Rederiforening den 3. maj 2011 en orientering til sine medlemmer, hvori blandt andet var anført:

"...

De altoverskyggende og dominerende knaster i forhandlingsforløbet har været spørgsmålet om "skattekompensation" og kravet om lønnedgang...

Hvad indebærer det seneste tilbud af 3. maj

Med tilbuddet lægges der op til en 2-årig fornyelse af overenskomsterne, baseret på lønstigninger til såvel senior- og som juniorofficerer i størrelsesordenen 2,8%...Endelig afspejler tilbuddet den manglende enighed om, hvorvidt der med resultatet er taget højde for kravet om "skattekompensation" eller ej...

Indtil udgangen af 2006 bestod der en ret til at kræve særskilt forhandling, hvis der blev gennemført væsentlige ændringer i skattereglerne. Denne ret bortfaldt, da organisationerne opsagde det skatte "opsparingsprotokollat", som man i 2005 blev enige om som løsning på den skatteproblematik, der blokerede for navigatørernes overenskomstfornyelse i 2004...Aftalen blev sagt op af organisationerne ved først givne lejlighed, og der består herefter ingen særskilt ret til forhandling i tilfælde af ændringer i skattesystemet eller nogen ret til lønmæssig kompensation for sådanne ændringer... I forbindelse med overenskomstforhandlingerne i 2007 bad Søfartens Ledere om en fremadrettet aftale om skatteændringer og disses konsekvenser for DIS søfarende. Parterne kunne imidlertid ikke opnå enighed...men Danmarks Rederiforening gav et løfte om, at man var villig til...også fremover at mødes og drøfte skatteændringer. Et sådant tilsagn blev givet mundtligt, idet organisationerne ikke kunne acceptere det tekstforslag, som Rederiforeningen tilbød.

..."

I brev af 7. juni 2011 til Danmarks Rederiforening afslog Søfartens Ledere det seneste overenskomsttilbud og anførte blandt andet, at medlemmerne havde

"...

ét stort ønske til forhandlingsresultatet - en varig og langsigtet aftale om regulering af nettolønningerne i takt med ændringerne i beskatningen af arbejdsindkomst i Danmark.

..."

I et svar af 16. juni 2011 fra Danmarks Rederiforening anførtes blandt andet, at rederiforeningen "vedholdende har tilkendegivet, at vi ikke ser "skattekompensation" og "løn" isolerede, men at vi ser dem som to af elementerne i en samlet løsning på fornyelsen af vore DIS overenskomster" og endvidere specifikt om "forårspakken",

"...

at vi ikke ser den "matematiske" sammenhæng mellem denne og de oprindelige DIS lønninger, der som bekendt blev aftalt tilbage i 1988, hvor skattesystemet så ganske anderledes ud end det gør i dag.

..."

Danmarks Rederiforening anførte afslutningsvis, at der var taget højde for "forårspakken" med det fremsatte tilbud.

Søfartens Ledere og Danmarks Rederiforening nåede ikke til enighed om fornyelse af overenskomsten, og det er oplyst, at den kollektive overenskomst for medlemmerne af Søfartens Ledere ansat hos blandt andre G1 bortfaldt den 6. marts 2012

Forhandlinger mv. mellem Sømændenes Forbund og Danmarks Rederiforening

I tilknytning til den første overenskomst for arbejde på DIS-skibe mellem Danmarks Rederiforening og Sømændenes Forbund enedes de to parter om et protokollat af 19. august 1988. Af protokollatet fremgår blandt andet, at

"...

forudsætningen for den samlede nettoløn er gældende regler med hensyn til beskatning, herunder de den 23. juni 1988 gennemførte ændringer af beskatning for søfarende. Skulle der ske generelle ændringer i personbeskatningen, genforhandles den del af nettolønnen, som ændringen vedrører.

..."

I forbindelse med senere forhandlinger mellem Sømændenes Forbund og Danmarks Rederiforening opstod der uenighed om fortolkningen af den ovenfor gengivne passus i protokollat af 19. august 1988, og tvisten blev indbragt for en faglig voldgift med en byrets-, lands- og højesteretsdommer som opmænd.

Sømændenes Forbund nedlagde herunder påstand om, at Danmarks Rederiforening tilpligtedes at anerkende, at protokollatet af 19. august 1988 skal forstås således, at fastsættelsen af de reguleringer af DIS-overenskomstens nettolønssatser, som en generel ændring i personbeskatningen giver grundlag for, kan kræves afgjort ved en faglig voldgift, såfremt de i protokollatet omhandlede genforhandlinger om ændring af nettolønnen ikke fører til noget resultat.

Af et protokollat af 10. august 1994 fra den faglige voldgift fremgår blandt andet:

"...

Efter procedure og votering tilkendegav højesteretsdommer Mogens Hornslet, at der blandt opmændene er enighed om, at klageren ikke kan få medhold i sin påstand. En naturlig læsning af protokollatet efterlader i sig selv ikke tvivl om, hvad parternes aftale går ud på. Ved generelle ændringer i personbeskatningen "genforhandles" den del af nettolønnen, som ændringen vedrører. Der er tale om en ret for parterne til at kræve - reelle - forhandlinger. Der er efter bestemmelsens ordlyd ikke adgang til at kræve en afgørelse ved faglig voldgift, hvis det ved genforhandlingen ikke skulle være muligt at opnå enighed mellem parterne, og klageren har bevisbyrden for, at aftalen - uden dækning i ordlyden - hjemler noget sådant. Der må herved lægges vægt, at protokollatet er tilblevet under en grundig forhandling mellem ligestillede, kompetente organisationer, og at den nu omtvistede bestemmelse blev indsat efter ønske fra klageren, der måtte have en særlig anledning til at sørge for, at formuleringen kom til at svare til det ønskede. Efter det oplyste blev bestemmelsen affattet i et samarbejde mellem forhandlingsparterne, hvorunder den oprindelige formulering efter klagerens forslag blev ændret på et enkelt punkt - "væsentlige ændringer i personbeskatningen" blev ændret til "generelle ændringer" - medens en præcisering af "genforhandles" tilsyneladende ikke var på tale. Oplysningerne om forhandlingsforløbet kan herefter ikke føre til en anden forståelse af protokollatet end den, der er dækket af den sproglige formulering.

..."

DIS-ordningen på færgeområdet

I 2000 gennemførtes en lovændring, hvorefter også passagerskibe (færger), der sejler mellem en dansk og en udenlandsk havn kan optages i DIS. De søfarende tjenstgørende på disse færger omfattedes ligeledes af skattefritagelsen. Af de fremlagte oplysninger om de overenskomster, der siden 2000 er indgået mellem Bilfærgernes Rederiforening og Søfartens Ledere, for færger, der er registreret i DIS, fremgår, at der ved fastsættelse af nettohyren tages udgangspunkt i den efter DAS-overenskomsten beregnede samlede månedlige bruttohyre. De indgåede aftaler på færgeområdet indeholder nærmere principper for omregningen af bruttohyre til nettohyre, herunder at det er beskatningen i Hørsholm Kommune, der danner grundlag for den årlige beregning.

Det fremgår endvidere, at hvis der sker væsentlige, generelle ændringer i personbeskatningen, genforhandles den del af nettolønnen, som ændringen vedrører.

EU-statsstøtteretningslinjer

I en afgørelse af 13. november 2002 (statsstøttesag NN 116/98) i anledning af en konkret klage konkluderede EU-Kommissionen, at DIS-ordningen udgør statsstøtte. EU-Kommissionen besluttede endvidere ikke at gøre indsigelse imod ordningen, idet foranstaltningerne var forenelige med fællesmarkedet, jf. EF-traktatens artikel 87, stk. 3, litra c.

Af begrundelsen fremgår blandt andet:

"...

(37) For at være forenelig med fællesmarkedet skal de skatteregler, der gennemføres i Danmark, opfylde alle kravene i de eksisterende EF-retningslinjer.

(38) For det første må statsstøtte til søtransportsektoren "generelt kun ydes til de fartøjer, der er optaget i medlemsstaternes registre". Dette krav er opfyldt, da DIS- og DAS-registret er anerkendt som fællesskabsregistre i retningslinjerne.

(39) For det andet "bør støtteforanstaltninger til søfartssektoren derfor primært søge at reducere skattemæssige og andre omkostninger og byrder, som belaster EF-rederne og EF-søfolk ..., så de bringes ned på niveauer, der svarer til normerne på verdensplan". Videre står der i pkt. 3.2. i retningslinjerne: "Ud fra denne målsætning bør følgende foranstaltning tillades for EF-skibsfarten: ...- nedsatte indkomstskattesatser for EF-søfolk på fartøjer, der er registreret i en medlemsstat." Den nye skattepakke bidrager klart til virkeliggørelsen af dette generelle mål, da den giver den danske flåde mulighed for at konkurrere på lige fod med de skibe, der sejler under bekvemmelighedsflag. Ordningens støtteintensitet overstiger ikke det samlede beløb for skatter og socialsikringsbidrag, jf. punkt 10 i retningslinjerne. Kommissionen minder Danmark om, at det er nødvendigt at kontrollere, at det i retningslinjerne fastsatte loft overholdes, hvis der ydes yderligere støtte til søfolk eller til individuelle redere med henblik på at reducere bemandingsomkostningerne.

..."

Ved meddelelse C (2004 43 af 17. januar 2004 udsendte EU-Kommissionen nye retningslinjer for statsstøtte til søtransportsektoren, som erstattede 1997-retningslinjerne. Retningslinjernes kapitel 3 vedrører fiskale og sociale foranstaltninger til forbedring af konkurrenceevnen. Af afsnit 3.2 vedrørende arbejdsrelaterede omkostninger fremgår blandt andet:

"...

Som nævnt er søtransport en sektor, hvor der hersker en skrap international konkurrence. Støtteforanstaltninger for den maritime sektor bør derfor primært søge at reducere skattemæssige og andre omkostninger og byrder, som belaster fællesskabsredere og fællesskabssøfolk, og bringe dem ned på niveauer, der svarer til normerne på verdensplan. Foranstaltningerne bør direkte stimulere udvikling af sektoren og beskæftigelsen, snarere end være en kilde til generel finansiel støtte.

I overensstemmelse med disse målsætninger bør følgende foranstaltninger for personaleomkostninger tillades for Fællesskabets skibsfart:

...

- nedsatte indkomstskattesatser for EU-søfolk om bord på skibe, som er registreret i en medlemsstat...

Af nationale skattemæssige hensyn foretrækker nogle medlemsstater ikke at anvende nedsatte satser som ovenfor nævnt, men godtgør i stedet - helt eller delvist - rederne omkostningerne ved disse afgifter. Denne fremgangsmåde kan generelt anses for at svare til ovennævnte system med nedsatte satser, forudsat at der er en tydelig forbindelse til afgifterne, at der ikke er noget over-kompensationselement, og at systemet er gennemskueligt og umuligt at misbruge.

..."

Af kapitel 11 i retningslinjerne fremgår blandt andet, at fritagelse af søfolkene for beskatning og socialsikringsbidrag og nedsættelse af selskabsskatten på skibsfartsaktiviteter udgør det maksimalt tilladte støtteniveau, og at det er EU-Kommissionens opfattelse, at det samlede støttebeløb ikke må overstige det samlede beløb for skatter og socialsikringsbidrag, der opkræves fra skibsfartsaktiviteter og fra søfolk.

EU-Kommissionen indledte i december 2012 som led i sin stikprøvekontrol af medlemsstaternes støtteforanstaltninger en undersøgelse af DIS-ordningen. Ved brev af 4. marts 2014 meddelte EU-Kommissionen på grundlag af de oplysninger, som var modtaget fra de danske myndigheder, at støtteordningen og den individuelle støtte, som er ydet inden for DIS-ordningen, umiddelbart fandtes at være i overensstemmelse med EU's retningslinjer på området.

Korrespondance vedrørende DIS-ansattes pensionsforhold

Der er fremlagt korrespondance fra 2003-2004 mellem PFA Pension, Danmarks Rederiforening og Skatteministeriet vedrørende muligheden for at etablere en kollektiv pensionsordning i henhold til pensionsbeskatningslovens § 53 A.

Af breve af 14. september 2004 fra Skatteministeriets departementschef til PFA Pension og Danmarks Rederiforening fremgår blandt andet:

"...

Som bekendt reviderede EU-Kommissionen i januar 2004 sine retningslinjer for statsstøtte til søtransportsektoren. De nye retningslinjer har ikke i forhold til tidligere grundlæggende ændret omfanget af den statsstøtte, der kan gives til søfolk ombord på DIS-skibe, idet det højest tilladte støtteniveau fortsat er fritagelse af søfolkene for beskatning og sociale bidrag. Hvis man giver direkte tilskud i stedet for skattefritagelser, må tilskuddet ikke overstige det samlede beløb fra skatter og fra socialsikringsbidrag, der opkræves fra skibsfartsaktiviteter og fra søfolk.

Dette afspejler to modeller for at give statsstøtte på dette område. Enten kan man som i Danmark vælge at skattefritage søfolkene og udbetale en nettohyre, eller man kan beskatte søfolkene og derefter helt eller delvis refundere rederierne de opkrævede kildeskatter. Resultatet vil i sidste ende være det samme, nemlig en statsstøtte højst svarende til søfolkenes skattebetaling.

...

Det må formodes, at den højst tilladte statsstøtte vil være den samme, uanset om medlemsstaterne vælger den ene eller den anden måde at udforme statsstøtten på. Derfor er jeg ud fra en EU-retlig betragtning betænkelig ved at imødekomme PFA's og Rederiforeningens ønske.

..."

I et brev af 4. oktober 2004 til direktør Peter Bjerregaard i Danmarks Rederiforening anførte Skatteministeriets departementschef endvidere blandt andet:

"...

Jeg har set på sagen igen, og som jeg læser PFA's henvendelse, er det netop en sådan "nettoficering", der ligger i den skitserede ordning. Det er her problemet opstår i forhold til EU's statsstøtteregler.

Alt andet lige må "nettoficeringen" indebære, at DIS-hyren inkl. pensionsbidrag vil kunne sættes ned, samtidig med at de søfarende bevarer økonomisk status quo både som erhvervsaktive og siden hen som pensionister. Herved risikerer vi at komme til at give statsstøtte ud over det støtteloft, som er fastsat i EU-reglerne.

..."

Søfartens Lederes henvendelser til skatteministeren

Søfartens Ledere har flere gange rettet henvendelse til skiftende skatteministre om lønvilkårene for DIS ansatte efter ændringer i skattereglerne.

Af svar af 26. januar 2010 fra skatteministeren fremgår blandt andet:

"...

Tak for dit brev af 11. januar, hvor du på vegne af din egen og andre faglige organisationer på søfartsområdet rejser spørgsmål om vilkårene for DIS-søfolk, efter at skattereformen Forårspakke 2.0 er trådt i kraft.

Som det bliver nævnt i brevet, er denne diskussion ikke ny. Den opstod første gang i forbindelse med Forårspakke 1.0 i 2004, og den blev gentaget i forbindelse med de skattenedsættelser, regeringen fik gennemført i efteråret 2007.

Svaret er det samme nu, som det var i 2004 og 2007. Jeg hverken kan eller vil blande mig i, hvordan man indgår kollektive overenskomster på søfartsområdet.

DIS-søfolk aflønnes med en nettohyre, som skal være fastsat under hensyn til skattefritagelsen, og arbejdsgiveren skal over for told- og skatteforvaltningen kunne godtgøre, hvordan nettohyren er beregnet. Dette er i al korthed reglerne. Inden for disse rammer er det op til parterne at forhandle sig frem til en løsning - ganske som det er på det øvrige arbejdsmarked.

Det, som I beder mig om, er i realiteten, at jeg skulle beordre arbejdsgiverne til at give jer noget mere i løn. Det har jeg hverken mulighed for eller ønske om at gøre. Det har jeg heller ikke på det øvrige arbejdsmarked.

..."

Senere svar fra 2011 fra efterfølgende skatteministre er på linje hermed.

Andre forhold

Under sagen er fremlagt uddrag af Sømandsskattetabellen for 1988, der efter de tidligere gældende regler anvendtes ved beregning af sømandsskatten.

Der er endvidere fremlagt en pressemeddelelse udsendt af Danmarks Rederiforening den 12. januar 2001 under overskriften "Danmarks Rederiforening ser på DIS-skatteordningen". Af afsnittet "Fakta om DIS" fremgår blandt andet:

"...

Dansk Internationalt Skibsregister, DIS, blev etableret i 1988 for at gøre danske rederier og søfarende konkurrencedygtige i forhold til andre lande og skibsregistre. DIS indebærer, at de søfarende er fritaget for skat. Til gengæld aflønnes de med en såkaldt nettoløn, der svarer til det beløb, der tidligere udbetaltes til den søfarende efter skat. Regelsættet er baseret på en videreudvikling af det traditionelle sømandsskattesystem, som betød, at de ansatte havde specielle skatteregler, blandt andet som følge af den særlige beskæftigelsessituation med perioder hjemme og perioder til søs.

..."

Der er tillige fremlagt svar af 28. februar 2007 fra kirkeministeren på spørgsmål 14 (Alm. del) fra Folketingets Kirkeudvalg vedrørende betaling af kirkeskat for søfolk omfattet af DIS-ordningen.

Ansættelseskontrakter vedrørende A og B

Efter overenskomstens bortfald i marts 2012 blev der indgået individuelle kontrakter om As og Bs ansættelse hos G1 A/S. Det fremgår heraf, at ansættelse finder sted i henhold til den til enhver tid gældende sømandslov, de til enhver tid gældende "Generelle DIS Ansættelsesvilkår" aktuelt dateret 7. marts 2012 samt de i kontrakten anførte vilkår.

Der er enighed mellem parterne om, at kontrakterne ikke indeholdt forringelser i forhold til de tidligere ansættelsesvilkår.

Opgørelse af krav

Der er fremlagt opgørelser af de under sagen fremsatte krav pr. 31. december 2013 for årene 2010-2013 for A og for årene 2011-2013 for B.

Supplerende oplysninger

I forbindelse med EU-Kommissionens kontrol af "Skatteregler for søfolk om bord på danske skibe", som blev indledt i december 2012 besvarede Skatteministeriet ved breve af blandt andet 18. februar og 29. maj 2013 spørgsmål fra EU-Kommissionen.

Af Skatteministeriets brev af 18. februar 2013 fremgår blandt andet:

"...

DIS-ordningen er en nettolønsordning. Søfolk, som er hjemmehørende i Danmark, og som arbejder om bord på et skib registreret i Dansk International Skibsregister (DIS), modtager en (netto)hyre, som efter sømandsbeskatnings-lovens bestemmelser skal være fastsat under hensyn til skattefritagelsen.

Skatteteknisk gives fritagelsen som exemption med progressionsforbehold. Der foretages en almindelige skatteberegning for den pågældende, hvorefter der gives nedslag for DIS-indkomsten. DIS-indkomsten vil "tælle med" ved progressionsberegningen af eventuel anden indkomst.

Nedslaget for DIS-indkomst fremgår af sømandens årsopgørelse og svarer til den beregnede indkomstskat efter de almindelige danske skatteregler. Nedslaget afhænger af lønnens størrelse, og der således hverken en overgrænse eller en nedre grænse for nedslagets størrelse.

...

1.5. Beregning af de faktiske udgifter/støttebeløb

De faktiske udgifter/støttebeløb kan beregnes som summen af følgende:

|

•

|

Faktiske skattenedslag for DIS-indkomst af hjemmehørende søfolk. Heri ligger implicit en forudsætning om, at skatten ville blive overvæltet på den ansatte og virksomhedens omkostninger dermed være uforandrede, hvis DIS-ordningen skulle forsvinde.

|

|

•

|

Beregnet arbejdsmarkedsbidrag af DIS-indkomst.

|

|

•

|

Beregnet skat og arbejdsmarkedsbidrag af ikke-hjemmehørende DIS-søfolk. Skatten er beregnet som 35,6 pct. af den beregnede lønindkomst, jf. punkt 1.2 ovenfor. Som for de hjemmehørende DIS-søfolk ligger der også her en implicit forudsætning om, at skatten ville blive overvæltet på den ansatte, hvis indkomsten skulle beskattes.

|

|

•

|

Den faktiske refusion ydet til sandsugerrederier.

|

Beregningen kan foretages for såvel de enkelte støttemodtagere (rederier) som for støttemodtagerne samlet set.

De samlede udgifter fremgår af tabel 1.

..."

Af den nævnte tabel 1 fremgår, at de samlede udgifter til støtteordningerne i 2010 udgjorde 877,9 mio. kr., hvoraf 592,6 mio. kr. vedrørte DIS-ordningen for hjemmehørende i Danmark, mens 223 mio. kr. vedrørte DIS-ordningen for ikke-hjemmehørende i Danmark. 8,7 mio. kr. vedrørte sømandsfradrag og 53,6 mio. kr. vedrørte refusionsordningen for sandsugere.

For 2011 er de samlede udgifter anført til 940,6 mio. kr., hvoraf 600,4 mio. kr. vedrørte DIS-ordningen for hjemmehørende i Danmark, mens 274,6 mio. kr. vedrørte DIS-ordningen for ikke-hjemmehørende i Danmark. 9 mio. kr. vedrørte sømandsfradrag og 56,6 mio. kr. vedrørte refusionsordningen for sandsugere.

Af Skatteministeriets brev af 29. maj 2013 til EU-Kommissionen fremgår blandt andet:

"...

Det maksimale støtteniveau - støtteloftet - udgør for de arbejdsrelaterede omkostninger fritagelse for søfolkene for beskatning og socialsikringsbidrag, jf. statsstøtteretningslinjernes punkt 11. Af samme bestemmelse fremgår det, at statsstøtten kan gives i form af skattelempelser eller i form af direkte tilskud, f.eks. i form af godtgørelser af søfolks indkomstskat.

DIS-ordningen er en skattelempelsesordning. DIS-hyren udbetales som en skattefri nettohyre, og skattebesparelsen tilfalder rederiet som statsstøtte.

Det gælder generelt på det danske arbejdsmarked, at løn og arbejdsvilkår ikke fastsættes ved lov eller anden form for regulering fra regeringen, lovgivningsmagten eller andre myndigheder.

I stedet fastsættes løn og arbejdsvilkår ved forhandling mellem arbejdsmarkedets parter, dvs. lønmodtagernes faglige organisationer på den ene side og arbejdsgivernes tilsvarende organisationer på den anden. Der er således tale om, at to ligeværdige parter ved forhandling finder frem til de vilkår, der skal gælde.

For så vidt angår DIS-hyren er det et eksplicit krav i den danske sømandsbeskatningslov, at lønnen er fastsat under hensyn til skattefritagelsen. Rent praktisk fastsættes DIS-hyren efter den model, der er skitseret ovenfor, dvs. ved forhandling mellem de søfarendes faglige organisationer og rederierne. De to parter vil i sagens natur have modsat rettede interesser og vil derved nå frem til en nettoløn, der afspejler skattefritagelsen.

..."

Forklaringer

Der i landsretten afgivet forklaring af direktør NF.

NF har i forlængelse af sin forklaring, der er gengivet i landsrettens dom af 19. november 2015, supplerende forklaret blandt andet, at grunden til, at tillægget på ca. 440 kr. i 2004 skulle opspares, yderligere var, at tillægget hang sammen med bundfradraget for alle beskæftigede. Fra arbejdsgiverside fandt man ikke, at beløbet var væsentligt nok til i løbet af en overenskomstperiode at udløse stigning af nettolønnen. Det endte derfor med, at tillægget på ca. 440 kr. i stedet blev opsparet. I forbindelse med forhandlingerne i anledning af forårspakke 2.0 ville man fra Søfartens Ledere ikke acceptere det såkaldte "uenighedsprotokollat", idet der var andre emner, end det, som fremgik af "uenighedsprotokollatet", som parterne var uenige om. De mange henvendelser, som Søfartens Ledere har rettet til Skatteministeriet og skiftende ministre, skyldtes, at Søfartens Ledere ville gøre politikerne opmærksom på, at DIS-ordningen ikke blot blev forvaltet uhensigtsmæssigt, men at forvaltningen direkte er i strid med reglerne. Det er helt forkert, at det ikke er muligt at omregne en DIS-nettoløn til en bruttoløn, der beskattes efter de sædvanlige skatteregler, som gælder for almindelige danske skatteydere. Tilsvarende kan en almindeligt beskattet bruttoløn omregnes til DIS-nettoløn. Sådanne omregninger foretages uden problemer af Udligningskontoret i forbindelse med skatteberegninger. Statslige myndigheder foretager tilsvarende omregninger, når man skal fastsætte f.eks. satser for forhøjet børnebidrag o. lign. for personer omfattet af DIS-ordningen. Det sker endvidere jævnligt, at skibsofficerer i en periode arbejder i land på rederiets kontor. I disse tilfælde foretages der også en omregning af skibsofficerens DIS-nettoløn til en bruttoløn, der er undergivet almindelig beskatning.

Søfartens Ledere har i det væsentlige procederet i overensstemmelse med deres påstandsdokument af 24. november 2015, hvoraf fremgår blandt andet:

"...

3. ARGUMENTATION OG ANBRINGENDER

Indledningsvist og overordnet fremhæves, at Staten ikke har et ansvar for, en kompetence i forhold til eller en kontrolfunktion over for fastsættelsen af den løn, som aftales mellem den enkelte arbejdsgiver og medarbejder eller deres respektive faglige organisationer.

Helt i overensstemmelse med "den danske model" forhandles og aftales lønnen og dertil hørende vilkår uden statslig eller anden offentlig indblanding.

Men i sammenhæng med DIS har den danske stat i 1988 opstillet nogle rammer for overenskomstgrundlaget og de mekanismer, der skal være til stede for at tilfredsstille Statens vilkår for oprettelsen af DIS.

Således var det den danske stat, der i 1988 ikke alene godkendte, men forlangte og forudsatte indgåelsen af helt nye overenskomster, der baserede sig på nettolønssatser. Nettolønsgrundlaget var en statslig indretning, bl.a. med det formål at skabe en ordning, der var lovlig i forhold til statsstøttereglerne i EF.

Historisk har disse rammer og den danske stats vilkår for DIS udviklet sig på den måde, at det er blevet stadigt mere fremtrædende, at Staten på sin side er underlagt både forpligtelser og beføjelser, der udspringer af DIS som et statsstøtteområde.

Således er det en historisk kendsgerning, at SBL fra 2005 bliver udformet i forlængelse af den i 2002 gennemførte godkendelsesprocedure i EU.

Det gøres gældende, at den danske stats egne rammer fra 1988 og den senere udvikling, derunder kodificeringen af gældende ret med SBL i 2005, indebærer, at DIS-systemets retlige og regulatoriske forudsætning er, at en af Staten for alle danske skatteydere gennemført skattereform ikke får andre virkninger for Statens indførte nettolønssystem i DIS end på det normale bruttolønsområde. Virkningen er - alt andet lige - en forøgelse af den disponible indkomst (nettoløn efter skat).

Det gøres gældende, at det er Statens forpligtelse at håndhæve de for nettolønssystemet forudsatte betingelser - ikke ved at dekretere lønnens størrelse, men ved at forlange, at den til enhver tid og i enhver situation, individuel såvel som kollektiv, inden for DIS aftalte/fastsatte nettoløn reguleres således, a [tekst mangler red.SKAT].

Det gøres gældende, at det er en forpligtelse for den danske stat at forudsætte, håndhæve og kontrollere, at forandringer i skattesystemet og -byrden implementeres, hvorved det er en uomgængelig nødvendighed, at der til enhver tid skal kunne eftervises en beregning af den til nettolønnen svarende bruttoløn og værdi af frafalden skat, jf. herved også SBL § 11.

Det gøres gældende, at Staten - trods advarsler herom - har forsømt disse forpligtelser til at påse erhvervets konsistens med forudsætningerne og denne forsømmelse har haft som konsekvens, at Statens vedtagne omlægning af personbeskatningen ved Forårspakke 2.0 ikke er blevet gennemført inden for DIS og, at rederiernes bemandingsomkostninger er forblevet subsidieret ud over værdien af den frafaldne skat.

Denne forsømmelse er udtryk for et - gøres det gældende - bevidst valg, som Staten desuden indtil nu har unddraget sig EU-retlige konsekvenser af gennem en betænkelig og misvisende oplysningspolitik i forhold til EU-Kommissionen.

Det gøres gældende, at en regelkonform handlemåde hos Staten ville have medført, at Forårspakke 2.0 på en kollektivt driftssikker måde var blevet implementeret i DIS.

3.1. Retsstridig administration af SBL § 5

Det følger af EU's retningslinjer for statsstøtte til søtransportsektoren, ... at det er en betingelse for DIS-ordningens forenelighed med EU's statsstøtteregler, at der tages hensyn til skattefritagelsen ved fastsættelsen af lønnen. Dette fremgår nu også direkte af lov om beskatning af SBL § 5, stk. 3.

Kommissionens godkendelse er således - til enhver tid - betinget af, at DIS-ordningen opfylder alle betingelser i EU-retningslinjerne for statsstøtte i søtransportsektoren, herunder at støtten ikke overstiger det maksimalt tilladte støtteniveau.

Dette bekræftes af Kommissionens "påmindelse" til Danmark i statsstøttesag 116/98, om det er nødvendigt "at kontrollere, at det i retningslinjerne fastsatte loft overholdes", og således maksimalt svarer til det samlede beløb for skatter og sociale sikringsbidrag, som Staten har frafaldet at opkræve fra skibsfartsaktiviteter og søfolk.

I den forbindelse er der grund til at fremhæve, at Kommissionen alene godkendte nettolønsordningen under den antagelse, at den i sin støttemæssige virkning ville være identisk med det alternativ, der består i en bruttolønsordning, hvor skatteopkrævning faktisk gennemføres og statsstøtten ydes som udbetaling fra Staten til erhvervet.

Kommissionens udmelding betyder derfor, at den maksimale statsstøtte svarer til den skat, som søfolkene skulle have betalt, hvis der ikke havde været tale om et frafald og, som ville være blevet opkrævet, såfremt bruttolønsmodellen fandt anvendelse.

Dette bekræftes klart og tydeligt af SBL § 5, stk. 3 og bestemmelsens forarbejder, ..., hvoraf det fremgår:

"...

Bestemmelsen i lovforslagets § 5, stk. 3, har hele tiden været en underliggende forudsætning for anvendelse af DIS-skattereglerne, nemlig at de pågældende søfolk bliver aflønnet med en nettohyre, som er beregnet ud fra en forudsætning om, at den er skattefri. Dette har ikke hidtil fremgået direkte af lovteksten, og det foreslås nu, at en sådan bestemmelse indsættes. Det følger af bestemmelsen, at indkomsten skal beskattes efter de almindelige regler, hvis betingelsen om nettoaflønning ikke er opfyldt. Arbejdsgiveren skal om nødvendigt over for skattemyndighederne kunne godtgøre, hvordan den skattefri nettohyre er beregnet. (Egen understregning)

..."

At Staten har en tilsvarende opfattelse af den maksimale statsstøtte, bekræftes endvidere i Skatteministeriets brev af 30. marts 2011, hvori det er anført:

"...

DIS-ordningen er som nævnt en nettolønsordning. Meningen er, at søfolk aflønnes med en nettohyre, som svarer til det, som sømanden ville have til sin rådighed, hvis han blev beskattet efter de almindelige regler.

..."

Staten har i Processkrift Adc. A, s. 3-4 klart tilkendegivet, at denne opfattelse fortsat deles.

Staten har med disse bemærkninger anerkendt, at forudsætningen, der er udtrykt med SBL § 5 om "fastsættelse" af løn m.v. har været gældende siden DIS-ordningens etablering i 1988 og, at det er altså en oprindelig systemisk bestanddel af ordningen, at nettohyren - set i forhold til skat - er en "beregnet" størrelse.

Staten har dermed også anerkendt, at statsstøtten skal være et produkt af en efterviselig og beregnelig reduktion af erhvervets omkostningsniveau, der maksimalt svarer til værdien af det frafald af skatteprovenu, som Staten har vedtaget.

Dette synspunkt skal ses i sammenhæng med SBL § 11, ...hvoraf det igen fremgår, at det naturligvis ikke er den udbetalte nettoløn, der bliver skattepligtig, men den beregnelige bruttoløn.

Statens forpligtelse kan - gøres det gældende - ikke forstås eller forvaltes uden at Staten også anerkender at skulle påse, at korrelationen mellem nettoløn og skat/statsstøtte bevares i tilfælde af mellemkommende ændringer i de faktorer, der indgår i beregningen, herunder skattesatser og -regler.

Danmarks Rederiforening gør i Hovedsagen gældende, at DIS-ordningen er blevet "de-koblet" fra det danske skattesystem på et tidspunkt siden 1988 og, at der ikke for de danske rederier foreligger en aftalebaseret forpligtelse til at "tilpasse" den aftalte nettoløn i forhold til mellemkommende ændringer i skatteeffekt, som eksempelvist forårsaget af Forårspakke 2.0 fra 2010.

Det gøres gældende, at Statens manglende indgreb over for denne holdning hos Danmarks Rederiforening er i strid med de forpligtelser, som Staten nu selv indrømmer at have.

Den nettoløn, der var aftalt/fastsat i 2007 ... under indtryk af gældende skatteregler og dermed konform i forhold til SBL § 5, kan i sagens natur ikke uforandret opretholde denne konformitet i 2010, hvor væsentlige lempelser i skatteeffekten vedtages og indfases med Forårspakke 2.0.

Derfor er der - både i SBL, i forarbejderne og i betingelserne for EU's godkendelse af statsstøtteforanstaltningen - ikke alene holdepunkter for (som anført af Staten, jf. adcitationsduplikken s. 4, afsnit 2), men en direkte og eksplicit forudsætning om et statsligt indgreb over for Danmarks Rederiforenings opfattelse og den manglende regulering af nettolønnen "under hensyn til skattefritagelsen", jf. SBL § 5, stk. 3.

Staten gør gældende (adcitationsduplikken, s. 18 øverst), at et sådant indgreb ville være en strid med "den aftalefrihed, der generelt gælder på det danske arbejdsmarked", dvs. Den Danske Model, hvor løn og ansættelsesvilkår aftales mellem arbejdsmarkedets parter ved forhandling og, hvori Staten ikke blander sig.

Det bestrides, at et statsligt indgreb vil kompromittere Den Danske Model, hvis retlige status og konsekvens i sig selv derfor ikke er relevant for sagens afgørelse.

Staten har i tidligere processkrifter udtalt sig om ikke at ville forholde sig til eller påvirke det, der er betegnet som "den rigtige løn", forstået som den løn, som er aftalt mellem organisationerne eller mellem arbejdsgiver og arbejdstager.

Søfartens Ledere gør gældende, at Staten ikke vil komme til at blande sig i lønfastsættelsen ved gennem administrativ håndhævelse at forlange, at Danmarks Rederiforenings medlemsrederier og alle andre danske rederier i DIS, som er omfattet af og gør brug af nettolønsordningen, overholder og iagttager bestemmelserne i SBL og betingelserne for EU's godkendelse af statsstøtteforanstaltningen i tilfælde af mellemkommende forandringer i skatteeffekten ved f. eks. en skattereform som Forårs-pakke 2.0.

Den "rigtige nettoløn" er jo netop alene helt den samme før og efter en indregning af skattereformens effekt, hvis og alene hvis der foretages en regulering af den beregnede forskel i den skat, der tilkommer arbejdsgiveren som statsstøtte.

Alene ved en håndhævelse af det regelsæt, der findes i SBL - efter krav fra Kommissionen - kan Staten sikre,

|

-

|

dels at DIS-ansatte i forhold til skatte- og afgiftssystemet og skattesatser behandles helt på samme måde, som skattesubjekter på det "almindelige" bruttolønsområde,

|

|

-

|

dels at Staten ikke direkte udløser eller optræder som instrument til en overskridelse af den tilladte støtteintensitet.

|

Statens opmærksomhed henledes på, at Søfartens Ledere ikke har efterspurgt, at Staten "fastsætter" lønnen for den enkelte DIS-ansatte, men forudsætter og forlanger, at den fastsatte løn tilpasser sig (reguleres på grundlag af) mellemkommende ændringer i personskattesatsen.

Den tilpassede/regulerede løn kan herefter gøres til genstand for en sædvanlig forhandling om, hvorledes ændringerne implementeres kollektivt, og Staten skal til enhver tid tage et sådant forhandlingsresultat til efterretning. Men Staten er ikke kompetent eller beføjet til at acceptere, at ændringseffekten i sig selv er underlagt forhandling, hvorunder modtagerne af statsstøtte (i dette tilfælde rederierne) er i stand til at afvise en regulering.

Ved ikke at håndhæve de retlige betingelser - som Staten altså er enig i indholdet af - blander Staten sig netop i, hvad der er "den rigtige løn". For konsekvensen af undladelsen er jo netop, at en af Staten besluttet skattereform med Statens hjælp derved får indvirkning på den faktisk aftalte bruttoløn, der på DIS-området er den dertil svarende aftalte nettoløn. Statens indvirkning vil altid være til fordel for en af parterne. I dette tilfælde, hvor skatten lempes, er det til fordel for arbejdsgiversiden, idet den korresponderende og reelt fastsatte bruttoløn, jf. SBL § 11, de facto reduceres, såfremt Staten ikke håndhæver, at nettoløn i DIS ved Statens skattelettelser skal forøges under hensyn til skattefritagelsen.

En sådan "indblanding" er netop i strid med Den Danske Model og retsstridig i forhold til SBL. Konsekvensen er, at betingelserne for EU´s godkendelse af statsstøtteforanstaltningen er krænket, da Staten har tilvejebragt en statsstøtte, der ikke længere svarer til, men overstiger værdien af den skat, som Staten har frafaldet.

3.2 Statens syn på en efterspurgt "DIS-ordning" i relation til firmapensionsordninger

Den 21. januar 2003 sendte PFA Pension en forespørgsel til Skatteministeriet vedrørende etablering af en kollektiv pensionsordning i henhold til pensionsbeskatningslovens § 53 A for ca. 4.000 søfolk ...

PFA Pension forespurgte her en bekræftelse af,

"...

at pensionsindbetalingerne, som jo er led i den samlede lønindtægt for skibsofficeren, også ved indbetaling på en pensionsordning efter Pensionsbeskatningslovens § 53A vil være omfattet af den nuværende bestemmelse i Ligningslovens § 33C.

..."

Skatteministeriet kunne ikke give et klart svar før i september 2004, da Skatteministeriet i den mellemliggende periode afventede en offentliggørelse af de kommende EU-retningslinjer for medlemsstaternes statsstøtte til søtransportsektoren ...

Ifølge et notat fra Skatteministeriets departement af 13. august 2004 ville den af PFA Pension efterspurgte pensionsomlægning betyde, at den enkelte sømand gik fra at få beskattet løbende pensionsudbetalinger samt engangsydelser til at få dem udbetalt skattefrit.

Den 14. september 2004 besvarede Skatteministeriet PFA's henvendelse. Af svaret fremgår det:

"...

Som bekendt reviderede EU-Kommissionen i januar 2004 sine retningslinier for statsstøtte til søtransportsektoren. De nye retningslinier har ikke i forhold til de tidligere grundlæggende ændret omfanget af den statsstøtte, der kan gives til søfolk ombord på DIS-skibe, idet det højst tilladte støtteniveau fortsat er fritagelse af søfolkene for beskatning og sociale bidrag. Hvis man giver direkte tilskud i stedet for skattefritagelsesregler, må tilskuddet ikke overstige det samlede beløb fra skatter og fra socialsikringsbidrag, der opkræves fra skibsfartsaktiviteter og fra søfolk.

Dette afspejler to modeller for at give statsstøtte på dette område. Enten kan man som i Danmark vælge at skattefritage søfolkene og udbetale en nettohyre, eller man kan beskatte søfolkene og derefter helt eller delvist refundere rederierne de opkrævede kildeskatter. Resultatet vil i sidste ende være det samme, nemlig en statsstøtte højst svarende til søfolkenes skattebetaling.

(...)

Det må formodes, at den højst tilladte statsstøtte vil være den samme, uanset om medlemsstaterne vælger den ene eller den anden måde at udforme statsstøtten på. Derfor er jeg ud fra en EU-retlig betragtning betænkelig ved at imødekomme Rederiforeningens og PFA's ønske.

..."

...

Det gøres gældende, at DIS-nettolønsystemet ikke adskiller sig principielt fra spørgsmålet om skattefritagelse af udbetalinger fra pensionsordninger, som Staten i 2004 modsatte sig netop med begrundelse i statsstøtteloftet, der ville blive kompromitteret, hvis lønfastsættelsen ikke skete under indtryk af skattefritagelsen.

Staten har indtil videre ikke forklaret og retfærdiggjort, hvorfor Staten i 2004 var "betænkelig ud fra en EU-retlig betragtning" ved de facto at øge statsstøtten via pensionsomlægningen, men tilsyneladende ikke i relation til den de facto stigning i DIS-statsstøtten, som den manglende regulering af søfolkenes nettoløn efter Forårspakke 2.0 medførte.

3.3 Konsekvensen af lettelser i personbeskatningen

Konsekvensen af, at nettolønnen fastsættes til et lavere beløb, end hvad søfolkene ellers ville modtage i løn efter bruttolønsordningen, er, at søfolkene betaler en relativt højere skat, end hvad de ville blive opkrævet efter almindelige skatteregler, og hvad der af skattemyndighederne pålægges andre skatteydere med tilsvarende indkomst.

Dette er også udtrykt i Skatteministeriets brev af 3. oktober 2007, hvor det anføres:

"...

Jeg er ikke uenig i tankegangen som sådan. Hvis skattelettelser fører til, at lønnen efter skat stiger på det øvrige arbejdsmarked, er der kun ét sted, DIS-søfolk kan få en tilsvarende lettelse, og det er hos rederne. Men det ville for regeringens vedkommende være et slag i luften at komme med en sådan tilkendegivelse i lovbemærkningerne, idet regeringen ikke har - og heller ikke ønsker at få - nogen direkte indflydelse på de overenskomstmæssige forhold, der aftales mellem parterne inden for søfartserhvervet.

Det eneste krav, vi fra regeringens side kan og vil stille, er som før nævnt, at lønnen fastsættes under hensyn til skattefritagelsen, og at arbejdsgiveren over for skattemyndighederne kan godtgøre, hvordan DIS-lønnen er beregnet. Dertil rækker loven og ikke længere. (Egen understregning)

..."

Skatteministeriets synspunkt er gentaget og uddybet i brev af 30. marts 2011, hvor det anføres:

"...

Man kan ikke betale mindre i skat end nul. Derfor kommer skattelettelserne i skattereformen (Forårspakke 2.0) ikke direkte DIS-søfolk til gode. Statskassen kan ikke udbetale et beløb svarende til skattelettelsen til DIS-søfolkene, da dette EU-retligt ville være ulovlig statsstøtte til rederierne.

Der er kun ét sted, DIS-søfolkene kan hente skattelettelsen, og det er hos arbejdsgiverne. Hvis nettohyren skal afspejle et lønniveau efter skat, vil nedsættelsen af skatten alt andet lige betyde, at DIS-sømanden skal have en højere hyre. Omvendt burde DIS-sømands hyre sættes ned, hvis skatten sættes op.

..."

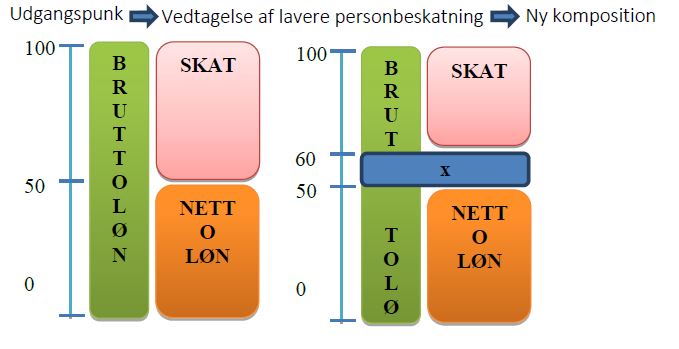

Grafisk kan senere skatteændringers påvirkning af nettolønnen hos DIS-ansatte fremstilles således:

Figur 2:

Differencen "x" opstår således som en konsekvens af senere ændringer i beskatning af personlig indkomst. Spørgsmålet er, hvad differencen "x" er, og hvem den tilkommer.

Figuren viser, at DIS-ordningen aldrig kan overskride index 100, som er summen af den aftalte nettoløn og den dertil hørende ikke-afregnede skat (altså svarende til bruttolønnen uden for DIS). Index 100 er dermed også rederiernes til enhver tid korresponderende bruttoomkostning, som reduceres med statsstøtten (den ikke-afregnede skat). Dette er i overensstemmelse med SBL § 11.

Analytisk er der følgende fire forklaringsmodeller, hvorefter differencen "x" kan anses for enten:

|

1.

|

Skat pålagt af Staten

|

|

2.

|

Skat pålagt af rederierne i henhold til delegation

|

|

3.

|

Løn der tilkommer DIS-ansatte eller

|

|

4.

|

Tilegnet reduktion i bruttolønnen hos DIS-ansatte (ulovlig statsstøtte)

|

For adcitationssagen er alene forklaringsmodel 1 og 2 relevante.

3.3.1 Skat pålagt af Staten

Hvis differencen "x" anses for opkrævet på vegne af SKAT, og beholdt af rederierne, betyder det for DIS-ansatte, at den udbetalte nettoløn er reduceret med mere, end det ville være tilfældet, såfremt lønnen ikke var skattefritaget i medfør af SBL.

I så fald gøres det gældende, at konsekvensen er, at nettolønnen dermed automatisk bliver lavere, end hvis den ikke var skattefritaget.

I det omfang der er opkrævet og tildelt støtte til rederierne i et omfang, der overstiger den beskatning, som lønnen skulle være pålagt efter en bruttolønsmodel, gøres det gældende, at statsstøtten overstiger det maksimalt tilladte støtteloft og dermed i strid med EU-retningslinjerne, der er henvist til ovenfor.

3.3.2 Skat pålagt af rederierne i henhold til delegation

Differencen "x" kan endvidere betragtes som en særskat for søfolk, der er selvstændigt opgjort og pålagt af rederierne i henhold til delegation fra Skatteministeriet.

Hvis det lægges til grund, at der er hjemmel til beskatning, vil forklaringsmodellen yderligere rejse spørgsmålet om, hvorvidt der er lovhjemmel til delegation, hvorved rederierne tildeles kompetence til at opgøre, opkræve og beholde skat, der overstiger den beskatning, lønnen var underlagt, hvis den ikke var skattefritaget.

Grundlovens § 43 indeholder et forbud mod delegation af beskatningskompetencen.

Søfartens Ledere gør (fortsat) gældende, at Staten med sin undladelse af en korrekt, saglig og lovkonform administration af SBL og betingelserne for skattefrihed har legitimeret, at rederier med skibe i DIS og Danmarks Rederiforening, herunder G1 A/S, har opnået en faktisk kompetence til at fastsætte adcitanternes (og andre søfolk under DIS-ordningens) skattesats.

Staten har tilladt G1 A/S og andre rederier at fastholde sine ansattes skattesatser på et højere niveau end resten af Danmarks lønmodtagere efter Forårspakke 2.0.

Spørgsmålet om rederiernes forvaltning af DIS-ordningen og fastsættelsen af DIS-nettohyren er flere gange blevet forelagt Staten.

I alle disse tilfælde har Staten afvist at gribe ind med henvisning til, at parterne selv må finde en løsning. Staten har dog erkendt, at skattelettelsen, som Forårspakke 2.0 medførte, alene kan komme søfolkene til gavn, hvis nettohyren sættes op. I brev af 30. marts 2011 anføres af Staten:

"...

Der er kun ét sted, DIS-søfolkene kan hente skattelettelsen, og det er hos arbejdsgiveren. Hvis nettohyren skal afspejle et lønniveau efter skat, vil nedsættelsen af skatten alt andet lige betyde, at DIS-sømanden skal have en højere hyre.

..."

Det er Søfartens Lederes synspunkt, at Staten som ansvarlig myndighed for SBL og for den skattemæssige håndtering af DIS-ordningen har pligt til at sikre, at ordningen ikke fra rederiernes side forvaltes på en måde, som er i uoverensstemmelse med lovgivningen, herunder SBL og grundloven.

Særligt fremhæves, at Den Danske Model ikke udgør en undtagelse fra dansk skattelovgivning, herunder SBL, og ikke af Staten lovligt kan tillægges en sådan virkning, hverken i tilfælde af lempelser eller forhøjelser af skatteniveauet. Staten kan ikke lovligt delegere beskatningskompetence til nogen part på det danske arbejdsmarked.

3.4 Retsstridig beregning af statsstøtten

Søfartens Ledere lægger til grund, at det er Statens opfattelse, at nettolønsmodellen i princippet skal føre til tilsvarende resultater for de omfattede lønmodtagere som bruttolønsmodellen. Igen fremhæves af Skatteministeriets brev af 30. marts 2011, hvori det er anført:

"...

DIS-ordningen er som nævnt en nettolønsordning. Meningen er, at søfolk aflønnes med en nettohyre, som svarer til det, som sømanden ville have til sin rådighed, hvis han blev beskattet efter de almindelige regler.

..."

Som gennemgået i afsnit 2, stemmer udsagnet overens med det i de specielle bemærkninger til SBL § 5, stk. 3 anførte om, at

"...

indkomsten skal beskattes efter de almindelige regler, hvis betingelsen om nettoaflønning ikke er opfyldt. Arbejdsgiveren skal om nødvendigt over for skattemyndighederne kunne godtgøre, hvordan den skattefri nettohyre er beregnet.

..."

Det anførte er desuden konsistent med SBL § 11, der netop anviser, hvorledes et tilbagebetalingsbeløb skal beregnes, hvis betingelserne for skattefrihed måtte være bristet. Efter bestemmelsen skal der fra den enkelte støttemodtager (rederiet) ske en tilbagebetaling af den skat, som Staten har frafaldet. Beregningen skal foretages med udgangspunkt i den bruttoløn, som loven forudsætter bekendt eller beregnelig i forhold til den udbetalte nettoløn.

Det fremgår af Erhvervs- og Vækstministeriets redegørelse for erhvervsfremme og støtte fra januar 2015 ..., at Statens udgift til DIS-statsstøtteordningen, og dermed den samlede statsstøtte til rederierne, i perioden 2012-2015 er opgjort til mellem 650 og 683 millioner kr. årligt (under betegnelsen "DIS-eksemption").

Staten har om beregningsgrundlaget oplyst (Kilde: Magasinet ShippingWatch den 20. oktober 2015), at DIS-eksemptionen beregnes som 35 % af den samlede DIS-indkomst i det pågældende år. De 35 % stammer fra en skønnet gennemsnitsskat. Følgelig er den samlede DIS-indkomst cirka 1,9 mia. kr. (650 mio. kr. / 1,9 mia. kr. * 100 = cirka 35 %).

Det gøres gældende, at Statens beregningsgrundlag er ulogisk, vildledende og faktuelt forkert. DIS-indkomsten er som bekendt er et nettobeløb.

Det savner mening - og det er i direkte modstrid med ovennævnte udsagn, herunder SBL § 11 - at opgøre Statens tabte skatteprovenu (statsstøtten) ved at beregne en skat af den udbetalte nettoløn.

Søfartens Ledere er bekendt med, at Staten i sin skrivelse til Kommissionen den 18. februar 2013 har angivet, at Statens udgifter til statsstøtteforanstaltningen er opgjort som det faktiske skattenedslag, hvori

"...

ligger en implicit forudsætning om, at skatten ville blive overvæltet på den ansatte og virksomhedernes omkostninger dermed være uforandrede, hvis DIS-ordningen skulle forsvinde.

..."

Søfartens Ledere finder, at den formulerede forudsætning ("Antagelsen") er åbenbart uegnet til at videregive et retvisende billede til Kommissionen af støtteforanstaltningen, hvis værdi korrekt vil skulle foretages i overensstemmelse med SBL § 11 ved at beregne skatteandelen af den bruttoløn, der svarer til den udbetalte DIS-nettoløn.

Såfremt man anvender Statens skønnede gennemsnitsskat (35 %) vil man komme frem til en bruttoløn på cirka 2,9 mia. kr. (1,9 mia. kr. / 65 % (nettolønnen) = cirka 2,9 mia. kr.). Dermed vil statsstøtten til rederierne ikke være 650 mio. kr. årligt, som anført af Staten, men cirka 1.000 mio. kr. årligt (2,9 mia. kr. minus 1,9 mia. kr.) - en forskel på cirka 350 mio. kr. årligt i forhold til Statens beregning.

Med anvendelse af mere realistiske gennemsnitlige skattesatser på fx 40 % og 45 % vil statsstøtten løbe op i henholdsvis cirka 1.300 mio. kr. årligt og cirka 1.600 mio. kr. årligt - forskelle på henholdsvis 650 mio. kr. og 950 mio. kr. årligt i forhold til Statens beregning.

Når Staten i sin adcitationsduplik henviser til, at Kommissionen ved brev af 4. marts 2013 har tilkendegivet, at den danske statsstøtteordning til søfarende på DIS-skibe umiddelbart var i overensstemmelse med Kommissionens retningslinjer og Kommissionens tidligere godkendelse af ordningen (adcitationsduplikken, s. 16), kan det således lægges til grund, at Kommissionen er blevet forsynet med en misvisende beregningsmetode for støtteordningen.

Det er uden eller af mindre betydning for sagen, hvilken konsekvens EU-Kommissionen vil drage af Statens vildledende information, når den korrekte værdi og forklaring bliver givet til Kommissionen.

Men Antagelsen er relevant for sagen, fordi den betyder, at Staten tilsyneladende grundlæggende mener, at den for en DIS-ansat aftalte løn vil være den samme, uanset om den er skattefri eller skattepligtig.

Antagelsen er også en fundamental fornægtelse af det historiske faktum, at DIS-lovkomplekset ikke blev iværksat forinden der mellem arbejdsmarkedets parter var indgået overenskomster/aftaler om lønninger, der tog hensyn til skattefritagelsen.

Som det ses i adcitationsduplikken (side 20, nederst) anvendes Antagelsen - der dog ikke gengives helt tydeligt anførte sted - til generelt at gøre gældende, at støtteloftet ikke overskrides, hvis der ikke sker en ændring af nettolønnen som følge af en indkomstskattelettelse, der indføres mellem to overenskomstforhandlinger. Dette bestrides.

3.5 Statens erstatningsansvar

Staten henviser i sin adcitationsduplik, s. 19, til EU-Domstolens dom i de forenede sager C-46/93 og C-48/93, Brasserie du Pêcheur, i et forsøg på at fastlægge rammerne for Statens erstatningsansvar.

Det gøres gældende, at Brasserie du Pêcheur-afgørelsen er irrelevant for nærværende problemstilling.

Brasserie du Pêcheur-dommen omhandler medlemsstaters erstatningspligt for manglende eller mangelfuld implementering af direktiver (tilfælde, "hvor en medlemsstat handler på et område, hvor den har en vid skønsbeføjelse"), jf. dommens præmis 47- 49.

Det er Søfartens Lederes synspunkt, at Staten ikke har en sådan vid skønsbeføjelse i relation til DIS-statsstøtteordningen. Det følger da også direkte af dommens præmis 46, at:

"...

den nationale lovgiver - i øvrigt ligesom fællesskabsinstitutionerne - ikke altid har en vid skønsbeføjelse, når der er tale om et område, som reguleres af fællesskabsretten. Denne kan pålægge den nationale lovgiver forpligtelser til at nå et bestemt mål eller til at udvise eller undlade en bestemt adfærd, som - undertiden i høj grad - indskrænker rammerne for dennes skøn. (Egen understregning)

..."

Nærværende sag drejer sig ikke om Statens optræden på et område, hvor Staten har en vid skønsbeføjelse i forhold til overholdelse af et direktiv. Principperne om medlemsstaters erstatningsansvar, som kan udledes af Brasserie du Pêcheur, er således ikke anvendelige.

Denne sag handler derimod om Statens overholdelse af Kommissionens konkrete og direkte til Staten udstedte retsakter, som regulerer for så vidt angår godkendelsen fra 2002 præcist den danske DIS-statsstøtteordning og for så vidt angår retningslinjerne fra 2004 denne og andre EU-medlemsstaters ordninger for statsstøtte til den maritime sektor.

Staten har ingen og i hvert fald ikke vide skønsbeføjelser i relation til overholdelse af Kommissionens afgørelse af 23. november 2002 eller Meddelelse C(2004)43 om EU-retningslinjer for statsstøtte til søtransportsektoren, hvor Kommissionen blandt andet minder Staten om,

"at det er nødvendigt at kontrollere, at det i retningslinjerne fastsatte loft overholdes".

Statens erstatningsansvar skal derimod bedømmes som følger.

Som nævnt i afsnit 2.6, baseres offentlige myndigheders erstatningsansvar på den almindelige culpanorm, dog modificeret således at alene krænkelser af interesser, der ligger inden for de tilsidesatte reglers beskyttelsesformål, erstattes. Denne modifikation tilsidesættes dog, såfremt der foreligger kvalificerende omstændigheder, fx i form af klare eller grove fejl fra myndighedens side. Denne regel er dog i retspraksis tilsidesat i tilfælde, hvor der foreligger krænkelse af en regel, der varetager den almene interesse ...

Til belysning af Statens erstatningsansvar for tilsidesættelsen af SBL § 5, stk. 3, Kommissionens befalinger i statsstøttesag 116/98 og Kommissionens retningslinjer for statsstøtte til søtransportsektoren, er det tjenligt at henvise til retspraksis for offentlige myndigheders erstatningsansvar for tilsidesættelse af udbudsregler.

Formålet med udbudsregler er overordnet set at sikre den almene interesse i, at det offentlige indgår konkurrencedygtige kontrakter. I bestræbelserne på at opnå dette formål, er det nødvendigt at sikre en beskyttelse af den forbigåede tilbudsgiver. I praksis har man derfor gennembrudt hovedreglen uden at stille krav om kvalificerende omstændigheder ...

I U 2007.2106 H Højesteret fandt, at det offentlige trafikselskabs udbudsbetingelser indebar en klar og væsentlig forskelsbehandling af den forbigåede tilbudsgiver, A, i forhold til de øvrige tilbudsgivere ved at disse, men ikke A, havde været omfattet af en reguleringsklausul, der betød, at de overtagne chauffører lønmæssigt kunne indplaceres på mellemste løntrin, således at der ikke blev taget hensyn til den faktiske anciennitet hos chaufførerne på den udbudte buslinje, hvilket udgjorde en tilsidesættelse af forsyningsvirksomhedsdirektivet. Denne forskelsbehandling var endvidere ikke sagligt begrundet. Trafikselskabet skulle derfor betale en skønsmæssigt fastsat erstatning til A ...

Det følger af Rettens dom i sag T-613/97, UFEX mod Kommissionen, præmis 158, at formålet med EU-statsstøttereglerne er:

"...

at undgå, at samhandelen mellem medlemsstaterne påvirkes af fordele, indrømmet af offentlige myndigheder, som under forskellige former fordrejer eller truer med at fordreje konkurrencevilkårene ved at begunstige visse virksomheder eller visse produktioner.

..."

Det gøres derfor gældende, at formålet med EUF-traktatens art. 107 kan sidestilles med formålet med EU's udbudsregler, og at der såvel i teori som i retspraksis er åbnet op for at tilkende erstatning til skadelidte som følge af det offentliges tilsidesættelse af denne type regler.

Ligesom udbudsreglerne, tjener EUF-traktatens art. 107 ikke direkte DIS-søfolks interesser, men dette sker indirekte i SBL § 5, stk. 3, der som bekendt blev vedtaget på foranledning af Kommissionens retningslinjer for statsstøtte i søtransportsektoren, hvor Kommissionen anfører:

"...

Det samlede støttebeløb, som ydes efter kapitel 3-6, (må) ikke overstige det samlede beløb for skatter og socialsikringsbidrag, der opkræves fra skibsfartsaktiviteter og fra søfolk.

..."

Som bevist i det forudgående overstiger det faktiske og reelle statsstøttebeløb under DIS-ordningen ("DIS-eksemptionen") det samlede beløb for skatter mv., som Staten har indberettet til EU som statsstøtte til søtransportsektoren, med et beløb på mellem 350 mio. kr. og 950 mio. kr. ...

Dermed er skattesubjekterne under SBL - dvs. personer, som erhverver lønindkomst ved arbejde om bord på et dansk skib, som er registreret i DIS - genstand for en fra Statens side forsætlig, usaglig og ansvarspådragende administration af SBL.

Det gøres gældende, at Statens retsstridige administration af SBL § 5, stk. 3 og tilsidesættelse af Kommissionens befalinger i statsstøttesag 116/98 og Kommissionens retningslinjer for statsstøtte til søtransportsektoren, udgør en væsentlig krænkelse af de søfarende.

Med henvisning til tidligere processkrifter fastholdes det derfor, at Statens administrationsforskrift,

|

-

|

der er opstillet, vedtaget uden bekendtgørelse og bragt i anvendelse af Staten i strid med SBL §§ 5 og 11 (og før det Ligningslovens § 33C), samt EU-traktatens betingelser for statsstøtte i form af skattefritagelse og,

|

|

|

|

-

|

hvorved Staten har undladt enten at stille krav til danske rederier i DIS og deres rederiforeninger om at anerkende en automatisk regulering efter beregning af effekten af Forårspakke 2.0 af de i 2007-overenskomsten aftalte nettolønsatser før forhandlinger om reguleringens implementering skulle iværksættes eller at stille krav om statsstøtteordningens ophør som følgen af svigt i forhold til givne forudsætninger

|

er ulovlig og udgør en ansvarspådragende forsømmelse af de på Staten hvilende forpligtelser.

Det kan af Landsretten lægges til grund, at Staten løbende har truffet en eksplicit, men stiltiende afgørelse om at anse Danmarks Rederiforenings medlemsvirksomheder for at være "konforme" med statsstøttereglerne. Staten har således valgt side og som følge heraf pådraget sig et ansvar over for sagsøgerne, hvis retsmæssige nettoløn nu indgår i den statsstøtte, som Staten ønsker, at den danske søtransportsektor forsynes med.

Det fastholdes, at Staten har forårsaget, at adcitanterne, som - uanset Statens beslutning om at frafalde skatteopkrævning for at tildele statsstøtte til den danske søtransportsektor - har krav på i forhold til dansk skattelovgivning i øvrigt at blive behandlet på lige vilkår med alle andre danske skattesubjekter - er blevet frataget værdien af den nettolønstigning, som Forårspakke 2.0 tilsigtede at medføre også for dem.

Denne fratagelse kan konceptuelt betegnes som ulovlig (sær)skat, der opkræves af arbejdsgiverne i henhold til en ulovlig delegation fra Staten hos de DIS-ansatte eller som en ved Statens mellemkomst ulovligt påtvunget arbejdsgiverstøtte/donation gennem lønreduktion.

Fælles for de to konceptuelle forklaringer er, at Staten gennem sin administrations-forskrift har tilvejebragt det resultat, at den danske søtransportsektor har kunnet fastholde den samme bemandingsomkostning som før skattelettelsen, hvorved støtteintensiteten retsstridigt er overskredet og betingelsen for lønfastsættelsen i SBL § 5 stk. 3 tilsidesat, hvilket direkte og væsentligt påvirker adcitanterne.