Spørgsmål:

-

Kan Skatterådet bekræfte, at den påtænkte kapitalforhøjelse i G ApS opfylder betingelserne for at kunne gennemføres som en skattefri aktieombytning uden tilladelse i henhold til aktieavancebeskatningslovens § 36, stk. 6?

-

Kan Skatterådet bekræfte, at den planlagte opdeling af A ApS' kapital i kapitalklasser kan gennemføres uden skattemæssige konsekvenser?

-

Kan Skatterådet bekræfte, at den planlagte ophørsspaltning af G ApS opfylder betingelserne for at kunne gennemføres som en skattefri spaltning uden tilladelse i henhold til fusionsskattelovens § 15a, stk. 1, 4. pkt.?

Svar:

-

Ja

-

Ja

-

Ja

Beskrivelse af de faktiske forhold

A ApS, fungerer som fælles holdingselskab for B og B's erhvervsmæssige aktiviteter, der i det væsentligste omfatter D A/S samt E ApS og F A/S.

A ApS var tidligere 100 % ejet af B, men denne påbegyndte i 20xx et generationsskifte til sin søn, C, der på daværende tidspunkt overtog 49 % af anparterne med skattemæssig succession.

Generationsskiftet er videreført, idet C ved denne lejlighed har fået overdraget en yderligere (indirekte) ejerandel i A ApS, svarende til 41 % af selskabets anpartskapital.

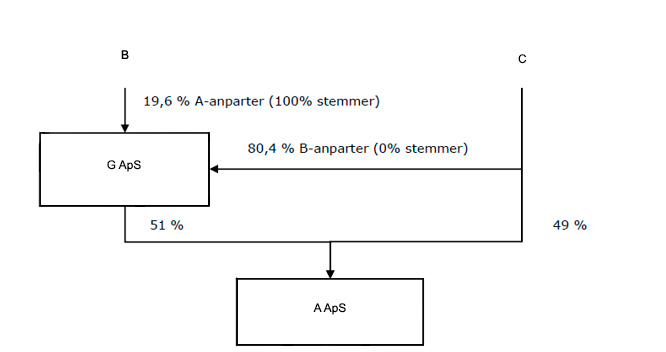

Den seneste del af generationsskiftet er teknisk gennemført ved, at B først som led i en skattefri aktieombytning har stiftet selskabet G ApS ved apportindskud af sine 51 % af anparterne i A ApS. Efterfølgende er ca. 80,4 % af anparterne i G ApS (svarende til en indirekte ejerandel i A ApS på 41 %) overdraget til C med skattemæssig succession.

Anpartskapitalen i G ApS er i forbindelse med stiftelsen opdelt i kapitalklasser, idet kun de anparter som B fortsat ejer (A-anparterne) har stemmeret, mens anparterne som er overdraget til C (B-anparterne) omvendt er stemmeløse.

Den nuværende selskabs- og ejerstruktur er således den, at C - dels direkte og dels indirekte via G ApS - ejer 90 % af anparterne i A ApS, mens B - indirekte via G ApS - ejer de resterende 10 %. B kontrollerer dog qua kapitalklasserne i G ApS fortsat 51 % af stemmerne i A ApS.

Parterne ønsker nu at etablere en struktur, hvor deres respektive anparter i A ApS ejes via personlige holdingselskaber, og påtænker på denne baggrund af gennemføre følgende dispositioner:

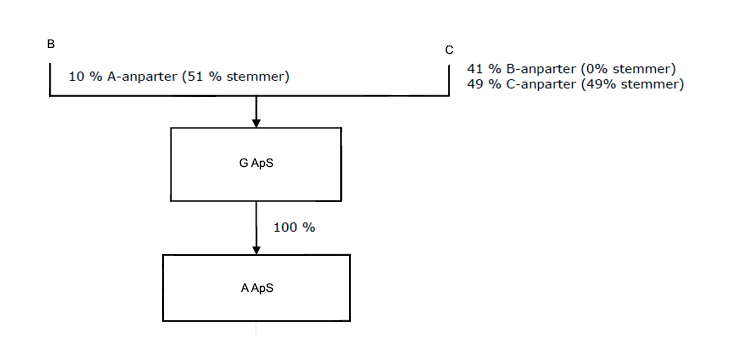

1) Først gennemføres en skattefri aktieombytning, hvorved C nytegner anparter i G ApS ved apportindskud af sine anparter i A ApS.

Vederlaget for apportindskuddet forudsættes at udgøre nom. kr. xx anparter i G ApS, hvilket efter kapitalforhøjelse vil udgøre 49 % af den samlede kapital i selskabet, således at C herefter ejer i alt 90 % af G ApS. De nye anparter forudsættes at udgøre en selvstændig kapitalklasse (C-anparterne), der råder over 49 % af stemmerne i selskabet. Den eksisterende opdeling af stemmeretten påvirkes således ikke af kapitalforhøjelsen.

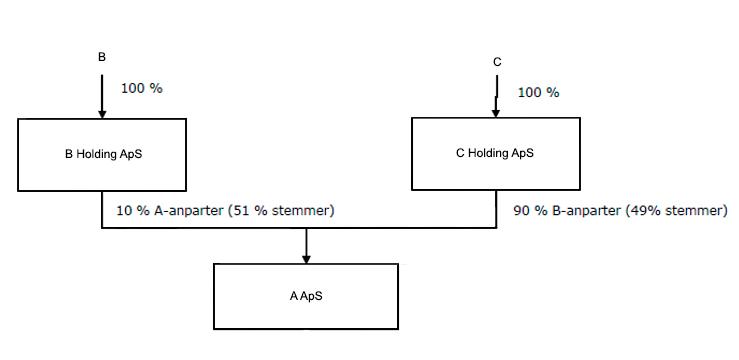

2) I forlængelse af aktieombytningen gennemføres en skattefri ophørsspaltning af G ApS, hvorved selskabets eneste aktiv, anparterne i A ApS, overføres til to modtagende selskaber fordelt med henholdsvis 10 % og 90 %. B og C vederlægges i forbindelse med spaltningen hver især med den samlede anpartskapital i ét af de modtagende selskaber, der herefter vil fungere som personligt holdingselskab for deres respektive anparter i A ApS.

De eksisterende kapitalklasser i G ApS bortfalder i forbindelse med spaltningen. Med henblik på at opretholde opdelingen af stemmeretten efter spaltningen, er det således hensigten at anparterne i A ApS forudgående opdeles i kapitalklasser, således at 51 % af stemmerne placeres på de 10 % af anparterne (A-anparterne), der i forbindelse med spaltningen overføres til B's personlige holdingselskab.

Både aktieombytningen og den efterfølgende spaltning planlægges gennemført uden forudgående tilladelse i overensstemmelse med bestemmelserne i henholdsvis aktieavancebeskatningslovens § 36, stk. 6 og fusionsskattelovens § 15a, stk. 1, 4. pkt. Med henblik at undgå utilsigtede skattemæssige konsekvenser ønsker parterne dog SKATs stillingtagen til særligt kapitalklassernes eventuelle indvirkning på de påtænkte dispositioner.

Nuværende struktur:

Struktur efter aktieombytning (kapitalforhøjelse):

Struktur efter spaltning:

Spørgers opfattelse og begrundelse

Spørgsmålene ønskes besvaret med "Ja".

Det er overordnet parternes opfattelse, at de planlagte dispositioner opfylder betingelserne for at kunne gennemføres uden forudgående tilladelse, herunder at anparterne i de forskellige kapitalklasser har samme økonomiske værdi, og således ikke påvirker ombytningsforhold mv.

I forhold til de enkelte spørgsmål bemærkes følgende:

Ad spørgsmål 1:

G ApS vil i forlængelse af aktieombytningen råde over flertallet af stemmerne i A ApS, hvorved den objektive betingelse i aktieavancebeskatningslovens § 36, stk. 2 er opfyldt.

Vederlaget for de anparter som apportindskydes i G ApS, er fastsat på baggrund af den ejerandel i A ApS, som G ApS har før og efter aktieombytningen. Det forhold at vederlagsanparterne udgør en særskilt kapitalklasse (C-anparterne) er som anført ovenfor en praktisk konsekvens af de eksisterende kapitalklasser, og disse påvirkes således ikke af aktieombytningen. Der er endvidere ikke taget hensyn til kapitalklasserne i forbindelse med fastsættelse af vederlaget, idet klasseopdelingen alene relaterer til anparternes forvaltningsmæssige rettigheder (stemmeret), og anparterne i de forskellige kapitalklasser således forudsættes af have samme økonomiske værdi.

Ad spørgsmål 2:

Opdelingen af A ApS' anparter i kapitalklasser har som anført ovenfor det formål at sikre, at den eksisterende differentiering af stemmeretten kan videreføres efter spaltningen. Klasseopdelingen relaterer sig således alene til anparternes forvaltningsmæssige rettigheder, mens de økonomiske rettigheder er de samme for alle anparter.

Anparterne i A ApS vil på tidspunktet for opdelingen være 100 %-ejet af G ApS, og opdelingen betragtes således efter fast praksis ikke som en afståelse af anparterne, jf. herved bl.a. Skatterådets afgørelse i SKM 2015.274 SR.

Ad spørgsmål 3:

Stiftelsen af G ApS er som anført sket ved en skattefri aktieombytning, og B's ejertid vedrørende de indskudte anparter i A ApS er således overført til anparterne i G ApS.

Overdragelserne af anparterne i G ApS fra B til C er tilsvarende sket med skattemæssig succession i henhold til aktieavancebeskatningslovens § 34, og C er således indtrådt i B's ejertid på anparterne, hvorfor begge anpartshavere anses for at have været anpartshavere i G ApS i mindst tre år. Bestemmelsen i fusionsskattelovens § 15a, stk. 1, 8. pkt. forhindrer derfor ikke, at den skattefri spaltning kan gennemføres uden tilladelse i henhold til § 15a, stk. 1, 4. pkt.

Det er i henhold til fusionsskattelovens § 15a, stk. 2, 2. pkt. en betingelse for at kunne gennemføre en skattefri spaltning uden tilladelse, at værdien af de tildelte aktier eller anparter mv. svarer til handelsværdien af de overførte aktiver og passiver (handelsværdikravet).

B og C modtager som led i spaltningen den fulde selskabskapital i hver sit modtagende selskab. De underliggende anparter i A ApS fordeles med henholdsvis 10 % og 90 % svarende til det indirekte ejerforhold før spaltningen. De forskellige kapitalklasser i A ApS vedrører alene de forvaltningsmæssige rettigheder (stemmeretten), men anparternes økonomiske rettigheder, ligesom de forskellige kapitalklasser blot modsvarer den stemmedifferentiering som gælder før spaltningen. Der sker således ikke nogen formueforskydning i forbindelse med spaltningen.

G ApS har ingen gældsforpligtelser, hvorfor spaltningen opfylder betingelsen i fusionsskattelovens § 15a, stk. 2, 3. pkt. om at forholdet mellem aktiver og forpligtelser, der overføres til de modtagende selskaber svarer til forholdet mellem aktiver og forpligtelser i det indskydende selskab.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at den påtænkte kapitalforhøjelse i G ApS opfylder betingelserne for at kunne gennemføres som en skattefri aktieombytning uden tilladelse i henhold til aktieavancebeskatningslovens § 36, stk. 6.

Begrundelse

En aktieombytning er en transaktion, hvorved et selskab erhverver en andel i et andet selskabs aktiekapital med den virkning, at det opnår flertallet af stemmerne i dette selskab, eller, hvis det allerede har et sådant flertal, erhverver en yderligere andel ved til gengæld for værdipapirer tilhørende aktionærerne i det andet selskab at tildele dem aktier eller anparter i det første selskab og eventuelt en kontant udligningssum, jf. aktieavancebeskatningslovens § 36, stk. 2.

Såvel det erhvervende som det erhvervede selskab er omfattet af begrebet selskab i en medlemsstat i artikel 3 i direktiv 2009/133/EF, hvorfor betingelsen herom i aktieavancebeskatningslovens § 36, stk. 1, 1. pkt. er opfyldt.

Det fremgår af bestemmelsen, at betingelserne om, at det erhvervende selskab skal opnå flertallet af stemmerne i det erhvervede selskab, anses for opfyldt, selv om det erhvervende selskab umiddelbart efter aktieombytningen spaltes efter reglerne i fusionsskattelovens § 15 a. Kravet om erhvervelsen af stemmeflertallet er således opfyldt, selvom der umiddelbart efter aktieombytningen sker en spaltning af G ApS.

Anpartshaverne, der har bestemmende indflydelse i det erhvervede selskab, jf. ligningslovens § 2, ombytter anparterne i dette selskab med anparter i et selskab, der er hjemmehørende i Danmark, hvorfor betingelsen i aktieavancebeskatningslovens § 36, stk. 6 om, at anparterne skal ombyttes med anparter i et selskab, der er hjemmehørende på Færøerne eller i Grønland, en stat, der er medlem af EU/EØS, eller en stat, som har en dobbeltbeskatningsoverenskomst med Danmark, er opfyldt.

Det er en betingelse for at kunne foretage en skattefri anpartsombytning uden tilladelse, at ombytningen sker til handelsværdi. Anpartskapitalen i G ApS vil blive opdelt i anpartsklasser med og uden stemmeret. C vederlægges udelukkende med C-anparter, der har samme rettigheder, som C har indskudt i G ApS. Allerede fordi C vederlægges med C-anparter i samme forhold som hidtil i forhold til de indskudte anparter i A ApS, sker der ikke en forrykkelse af værdierne blandt anpartshaverne. Betingelsen i Aktieavancebeskatningslovens § 36, stk. 6, er således opfyldt. Se SKM2008.285.SR.

Det er en betingelse for skattefriheden, at det erhvervende selskab ikke afstår aktierne i det erhvervede selskab i en periode på tre år efter ombytningstidspunktet. Det fremgår imidlertid af aktieavancebeskatningslovens § 36, stk. 6, 4. pkt., at det erhvervende selskab i denne relation ikke anses for at have afstået aktierne i det erhvervede selskab, selvom det erhvervende selskab efterfølgende spaltes skattefrit, og aktierne i det erhvervede selskab overdrages til et eller flere af de modtagende selskaber.

I sådanne tilfælde finder betingelsen om en ejerperiode på 3 år anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering, da vederlaget for apportindskuddet forudsættes at udgøre nom. kr. xx anparter i G ApS og der således ikke sker vederlæggelse med andet end aktier, jf. aktieavancebeskatningslovens § 36, stk. 6, 5. pkt. Kravet om en ejerperiode på 3 år efter ombytningstidspunktet er således opfyldt, selvom der umiddelbart efter aktieombytningen sker en spaltning af G ApS.

Det gør ingen forskel, at C har erhvervet anparterne med succession. I 2002 blev Skatteministeren således spurgt, om de foreslåede regler for succession ved overdragelse af hovedaktionæraktier til medarbejdere giver disse medarbejdere mulighed for efterfølgende at foretage skattefri aktieombytning. Skatteministeren bekræftede dette og tilføjede, at "Efter gældende regler kan et familiemedlem, der har erhvervet aktier med skattemæssig succession, allerede i dag efterfølgende foretage en skattefri aktieombytning, såfremt betingelserne er opfyldt", jf. bilag 19 af 2. maj 2002 til lovforslag nr. 194 om succession for nære medarbejdere.

Det fremgår også af Skatterådets afgørelse offentliggjort som SKM2012.685.SR, hvor nogle anparter var blevet overdraget med succession til eneanpartshaverens børn, hvorefter børnene og eneanpartshaveren foretog en skattefri anpartsombytning til et nyt, fælles holdingselskab, der efterfølgende blev spaltet skattefrit til fire personlige holdingselskaber.

Det er SKATs opfattelse, at den påtænkte kapitalforhøjelse i G ApS under disse forudsætninger opfylder betingelserne for at kunne gennemføres som en skattefri aktieombytning uden tilladelse i henhold til aktieavancebeskatningslovens § 36, stk. 6

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at den planlagte opdeling af A ApS' kapital i kapitalklasser kan gennemføres uden skattemæssige konsekvenser.

Begrundelse

Det fremgår af bemærkningerne til aktieavancebeskatningslovens § 30, at det beror på en konkret bedømmelse, om en vedtægtsændring må sidestilles med en afståelse.

Det fremgår imidlertid af Skatterådets praksis, at en påtænkt vedtægtsændring ikke medfører en skattepligtig formueforskydning mellem anpartshavere, når der kun er én anpartshaver på tidspunktet for vedtægtsændringen, jf. senest Skatterådets afgørelse offentliggjort som SKM2016.52.SR.

Det er SKATs opfattelse, at den påtænkte vedtægtsændring ikke skal sidestilles med en afståelse.

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med "Ja".

Spørgsmål 3

Det ønskes bekræftet, at den planlagte ophørsspaltning af G ApS opfylder betingelserne for at kunne gennemføres som en skattefri spaltning uden tilladelse i henhold til fusionsskattelovens § 15a, stk. 1, 4. pkt.

Begrundelse

En spaltning er en transaktion, hvor et selskab overfører en del af eller samtlige sine aktiver og passiver til et eller flere eksisterende eller nye selskaber ved i samme forhold som hidtil at tildele sine selskabsdeltagere aktier eller anparter og eventuelt en kontant udligningssum, jf. fusionsskattelovens § 15 a, stk. 2.

Såvel det indskydende selskab som det modtagende selskab er omfattet af begrebet selskab i en medlemsstat i artikel 3 i direktiv 2009/133/EF og anses ikke ved beskatningen her i landet for en transparent enhed, hvorfor betingelsen herom i fusionsskattelovens § 15a, stk. 1, 1. pkt. er opfyldt.

Det er en forudsætning for skattefriheden, at selskaber, der efter spaltningen ejer mindst 10 pct. af kapitalen i et af de deltagende selskaber eller besidder skattefri porteføljeaktier, ikke afstår aktier i det eller de pågældende selskaber i en periode på tre år efter vedtagelsen af spaltningen. Aktierne i et deltagende selskab kan dog i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af den nævnte selskabsdeltager eller det pågældende deltagende selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier, jf. fusionsskattelovens § 15a, stk. 1, 4. og 5. pkt.

Reglerne om skattefri spaltning uden tilladelse kan ikke benyttes, hvis det indskydende selskab har mere end én selskabsdeltager, og en eller flere af disse har været selskabsdeltagere i mindre end tre år uden at have rådet over flertallet af stemmerne, og de pågældende selskabsdeltagere samtidig er selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne.

Skatterådet bekræftede imidlertid i SKM2014.365.SR, at ejertid optjent ved succession medregnes ved opgørelsen af, om aktionæren har været selskabsdeltager i mere end 3 år. C er således indtrådt i B's ejertid på anparterne ved succession, hvorfor begge anpartshavere anses for at have været anpartshavere i G ApS i mindst tre år.

Det er et krav, at betingelserne i fusionsskattelovens § 5 til fusionsdatoen er opfyldt.

Rådgiver oplyser, at ombytningen vil ske til handelsværdien, og at de underliggende anparter i A ApS fordeles med henholdsvis 10 % og 90 % svarende til det indirekte ejerforhold før spaltningen.

G ApS har ingen gældsforpligtelser, hvorfor spaltningen opfylder betingelsen i fusionsskattelovens § 15a, stk. 2, 3. pkt. om at forholdet mellem aktiver og forpligtelser, der overføres til de modtagende selskaber svarer til forholdet mellem aktiver og forpligtelser i det indskydende selskab.

Det er en forudsætning, at de modtagende selskaber giver de oplysninger til SKAT, som fremgår af bekendtgørelse nr. 1003 af 6/9-2014, jf. fusionsskattelovens § 6.

Det er SKATs opfattelse, at den planlagte ophørsspaltning af G ApS under disse forudsætninger opfylder betingelserne for at kunne gennemføres som en skattefri spaltning uden tilladelse i henhold til fusionsskattelovens § 15a, stk. 1, 4. pkt.

Indstilling

SKAT indstiller, at spørgsmål 3 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.

Lovgrundlag, forarbejder og praksis

Spørgsmål 1

Lovgrundlag

Aktieavancebeskatningsloven § 36:

Ved ombytning af aktier har aktionærerne i det erhvervede selskab adgang til beskatning efter reglerne i fusionsskattelovens §§ 9 og 11, når såvel det erhvervende som det erhvervede selskab er omfattet af begrebet selskab i en medlemsstat i artikel 3 i direktiv 2009/133/EF, eller er selskaber, som svarer til danske aktie- eller anpartsselskaber, men som er hjemmehørende i lande uden for EU. Som fusionsdato anses i denne sammenhæng datoen for aktieombytningen. Anvendelse af reglerne i 1. pkt. er betinget af, at der er opnået tilladelse hertil fra told- og skatteforvaltningen. Told- og skatteforvaltningen kan fastsætte særlige vilkår for tilladelsen. 1.-4. pkt. finder ikke anvendelse, når det erhvervede eller det erhvervende selskab ved beskatningen her i landet anses for at være en transparent enhed.

Stk. 2. Ved ombytning af aktier, jf. stk. 1, forstås den transaktion, hvorved et selskab erhverver en andel i et andet selskabs aktiekapital med den virkning, at det opnår flertallet af stemmerne i dette selskab, eller, hvis det allerede har et sådant flertal, erhverver en yderligere andel ved til gengæld for værdipapirer tilhørende aktionærerne i det andet selskab at tildele dem aktier eller anparter i det første selskab og eventuelt en kontant udligningssum. Betingelserne i 1. pkt. om, at det erhvervende selskab skal opnå flertallet af stemmerne i det erhvervede selskab, anses for opfyldt, selv om det erhvervende selskab umiddelbart efter aktieombytningen spaltes efter reglerne i fusionsskattelovens § 15 a.

...

Stk. 6. Ombytning af aktier efter stk. 1-5 kan gennemføres, uden at der er opnået tilladelse hertil fra told- og skatteforvaltningen. Det er en betingelse, at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de ombyttede aktier. Det er dernæst en betingelse, at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet. Uanset 3. pkt. kan aktierne i det erhvervede selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af det erhvervende eller det erhvervede selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder betingelsen i 3. pkt. i sin restløbetid anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering. Det er en betingelse for ombytning af aktier uden tilladelse, at aktionærer, der har bestemmende indflydelse i det erhvervede selskab, jf. ligningslovens § 2, ombytter aktierne i dette selskab med aktier i et selskab, der er hjemmehørende på Færøerne eller i Grønland, en stat, der er medlem af EU/EØS, eller en stat, som har en dobbeltbeskatningsoverenskomst med Danmark.

Praksis

SKM2012.685.SR

Ejerne af selskaberne, B ApS og C ApS, Person x og hans tre børn, Person y, Person z, og Person æ, påtænker at foretage en skattefri anpartsombytning af anparterne i B ApS og C ApS til et nyt fælles holdingselskab for de to selskaber, efter reglerne i aktieavancebeskatningslovens § 36, og umiddelbart herefter foretage en skattefri ophørsspaltning uden tilladelse efter fusionsskattelovens regler af det nye holdingselskab til fire personlige holdingselskaber, så Person x og børnene kommer til at eje deres kapitalandele i B ApS og C ApS gennem hver sit personlige holdingselskab. B-kapitalandelene i begge selskaber blev den 30. december 2011 overdraget til Person xs tre børn Person y, Person z, og Person æ, således at børnene hver ejer 25 % af de to selskaber. Kapitalandelene i B ApS blev overdraget uden succession, mens kapitalandelene i C ApS blev overdraget med succession jf. aktieavancebeskatningslovens § 34. I fusionsskattelovens § 15 a, stk. 1, 8. pkt. er det fastsat, at reglerne om skattefri spaltning uden tilladelse ikke finder anvendelse, hvis det indskydende selskab har mere end én selskabsdeltager og en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidig er eller ved spaltningen bliver selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne. Skatterådet bekræfter, at fusionsskattelovens § 15 a, stk. 1, 8. pkt. ikke er til hinder for, at spaltningen af det fælles holdingselskab er skattefri efter fusionsskattelovens regler. Skatteministeriet har - for at skabe større klarhed om fortolkningen af FUL § 15 a, stk. 1, 8. pkt. - valgt kort at kommentere fortolkningen af andet led af den anden betingelse "rådet over flertallet af stemmerne".

SKM2012.257.SR

Skatterådet skulle i forbindelse med ændringer i en familieejet koncern besvare en række spørgsmål.

Skatterådet blev spurgt om to vedtægtsændringer. Skatterådet bekræftede, at den første vedtægtsændring, hvor aktiekapitalen blev opdelt i 50 % A-aktier med 100 % af stemmerne og 50 % B-aktier med 0 % af stemmerne ikke ville medføre afståelsesbeskatning, da aktierne på tidspunktet for vedtægtsændringen var 100 % ejet af én aktionær.

Derimod kunne Skatterådet ikke bekræfte, at en efterfølgende vedtægtsændring, hvor en selskabsaktionær gik fra at have 100 % af stemmerne til kun at have 50 % af stemmerne ikke ville medføre afståelsesbeskatning, da vedtægtsændringen kunne medføre en forflytning af værdier mellem aktionærerne. Skatterådet kunne ikke vedr. den anden vedtægtsændring bekræfte, at den ikke ville medføre afståelsesbeskatning, såfremt en aktionær fik retten til at udpege ledelsen i et datterselskab, da ændringen af stemmer stadigvæk var væsentlig.

SKM2008.285.SR

En far og hans søn påtænkte at ombytte deres anparter med forskellig stemmeret til et fælles holdingselskab og anførte bl.a., at :

"Når forskellen på A- og B-aktier udelukkende består i stemmeretten, så følger det af fast praksis, at A- og B-aktier anses for at have samme værdi. Dette fremgår eksempelvis af Ligningsvejledningen for Selskaber 2007-1, side 599, afsnittet om vedtægtsændringer. Ved vurderingen af, hvor stor en ejerandel far og søn hver skal have af holdingselskabet, kan det derfor lægges til grund, at alle anparter i henholdsvis C ApS og i D A/S har samme værdi, samt at A- og B-anparterne i det ny holdingselskab ligeledes vil have samme værdi."

Skatterådet svarede bl.a., at:

"I lighed med de ombyttede anparter, vil anpartskapitalen i det nystiftede holdingselskab blive opdelt i A-anparter og B-anparter, hvor den eneste forskel er stemmeretten. Hver A-anpart vil have 10 stemmer, og hver B-anpart vil have 1 stemme. B vederlægges udelukkende med B-anparter, idet han udelukkende har indskudt B-anparter i det nye holdingselskab. A vederlægges både med A-anparter og B-anparter, og vederlagets fordeling på A-anparter og B-anparter afspejler forholdet mellem værdien af de indskudte A-anparter og B-anparter. Da begge anpartshavere vederlægges med A- og B-anparter i samme forhold som hidtil i forhold til de indskudte A- og B-anparter og til den opgjorte værdi heraf, sker der ikke en forrykkelse af værdierne blandt anpartshaverne. Betingelsen i Aktieavancebeskatningslovens § 36A, stk. 3, er således iagttaget.

SKM2007.433.SR

Skatterådet fandt, at en vedtægtsændring, hvor en aktionær ville overføre stemmerettigheder til sin søn, ville medføre afståelse. Vedtægtsændringen ville medføre, at faren gik fra at have 50% af stemmerne til at have 5,56% af stemmerne.

Spørgsmål 2

Lovgrundlag

Aktieavancebeskatningslovens § 30:

Ved afståelse forstås i denne lov salg, bytte, bortfald og andre former for afhændelse.

...

Forarbejder

Aktieavancebeskatningslovens § 30:

"...Foretages der vedtægtsændringer i et selskab, som indebærer en ændring af aktiernes rettigheder, sidestilles dette efter praksis i visse tilfælde med en afståelse. Det beror på en konkret bedømmelse af sagens omstændigheder, hvorvidt vedtægtsændringen må sidestilles med en afståelse..."

Praksis

SKM2016.52.SR

Skatterådet bekræftede, at en vedtægtsændring i B Holding A/S, hvorved der etableredes en A-aktieklasse med en forlods udbytteret og en B-aktieklasse uden forlods udbytteret, ikke udløste beskatning. Den hidtidige aktionær i B Holding A/S, A Holding ApS, påvirkedes ikke af den planlagte vedtægtsændring, da der kun var én aktionær på det tidspunkt, hvor vedtægtsændringen fandt sted. Der skete dermed ikke en formueforskydning mellem aktionærer.

Spørgsmål 3

Lovgrundlag

Fusionsskattelovens § 15a:

Ved spaltning af et selskab har selskaberne adgang til beskatning efter reglerne i § 15 b, stk. 1 og 2, når såvel det indskydende selskab som det modtagende selskab er omfattet af begrebet selskab i en medlemsstat i artikel 3 i direktiv 2009/133/EF og ikke ved beskatningen her i landet anses for en transparent enhed. Det er en betingelse for anvendelsen, at der er opnået tilladelse hertil fra told- og skatteforvaltningen. Told- og skatteforvaltningen kan fastsætte særlige vilkår for tilladelsen og kan foreskrive, at der specifikt udarbejdes dokumenter, der skal indsendes inden for de frister, der er nævnt i § 6, stk. 3, eller § 6, stk. 4. Ved spaltning af et selskab har selskaberne som nævnt i 1. pkt. adgang til beskatning efter reglerne i § 15 b, stk. 1 og 2, uden at der er opnået tilladelse hertil fra told- og skatteforvaltningen, jf. dog 5.-11. pkt. Anvendelsen af 4. pkt. er betinget af, at selskaber, der efter spaltningen ejer mindst 10 pct. af kapitalen eller aktier, der er omfattet af definitionen af skattefri porteføljeaktier i aktieavancebeskatningslovens § 4 C, i et af de deltagende selskaber, ikke afstår aktier i det eller de pågældende selskaber i en periode på 3 år efter vedtagelsen af spaltningen. Uanset 5. pkt. kan aktierne i et deltagende selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af den nævnte selskabsdeltager eller det pågældende deltagende selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder den i 5. pkt. nævnte betingelse i sin restløbetid anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering. 4. pkt. finder ikke anvendelse, hvis det indskydende selskab har mere end én selskabsdeltager og en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidig er eller ved spaltningen bliver selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne. 4. pkt. finder heller ikke anvendelse på spaltning omfattet af stk. 3, hvis en selskabsdeltager, der beskattes af aktierne i det indskydende selskab efter aktieavancebeskatningslovens § 17, og som samtidig kan modtage skattefrit udbytte af disse aktier, vederlægges med andet end aktier i det eller de modtagende selskaber. 4. pkt. finder heller ikke anvendelse, hvis en person eller et selskab, der har bestemmende indflydelse i det indskydende selskab, jf. ligningslovens § 2, hverken er hjemmehørende i EU/EØS eller i en stat, som har en dobbeltbeskatningsoverenskomst med Danmark. 4. pkt. finder heller ikke anvendelse, hvis der i en periode på 3 år forud for vedtagelsen af spaltningen er overdraget aktier i det indskydende selskab uden skattemæssig succession til et eller flere selskaber, der er koncernforbundne med det overdragende eller overdragede selskab, jf. kursgevinstlovens § 4, stk. 2, og hvis aktierne omfattes af aktieavancebeskatningslovens §§ 4 a, 4 b eller 4 c.

Stk. 2. Ved spaltning forstås den transaktion, hvorved et selskab overfører en del af eller samtlige sine aktiver og passiver til et eller flere eksisterende eller nye selskaber ved i samme forhold som hidtil at tildele sine selskabsdeltagere aktier eller anparter og eventuelt en kontant udligningssum. Det er en betingelse for anvendelsen af stk. 1, 4. pkt., at værdien af de tildelte aktier eller anparter med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de overførte aktiver og passiver. Det er endvidere en betingelse for anvendelsen af stk. 1, 4. pkt., at forholdet mellem aktiver og forpligtelser, der overføres til det modtagende selskab, svarer til forholdet mellem aktiver og forpligtelser i det indskydende selskab. Det er endelig en betingelse for anvendelsen af stk. 1, 4. pkt., at der ikke tildeles kontantvederlag til selskaber, der ved spaltningen ejer mindst 10 pct. af kapitalen i det indskydende selskab, eller hvis aktier i det indskydende selskab er omfattet af definitionen af koncernselskabsaktier i aktieavancebeskatningslovens § 4 B eller definitionen af skattefri porteføljeaktier i aktieavancebeskatningslovens § 4 C.

Praksis

SKM2014.365.SR:

Det ønskedes bekræftet, at den påtænkte spaltning af A ApS, der skulle gennemføres uden tilladelse fra SKAT, opfyldte betingelserne for at kunne gennemføres efter det objektive spor. Skatterådet bekræftede i den forbindelse, at ejertid optjent ved succession medregnes ved opgørelsen af, om aktionæren havde været selskabsdeltager i mere end 3 år.